相信有不少人,會有這樣一種認識,覺得自己辛辛苦苦掙的錢,把它存進銀行,每天能看到賬戶的余額,心裏才踏實。其實這種心理,是蠻普遍的,倒也能理解,不過,這樣就忽略了一個很大的影響因素,那就是通貨膨脹。

關于什麽是通貨膨脹,我舉個例子,你就明白了。比如,我們最熟悉不過的海南雞飯,20年前,也就2新幣一份,而如今,相信你很難找到2塊錢一份的海南雞飯了,一般也要3.5~4新幣,貴了近一倍。

然而,這個差值,就是通貨膨脹在起作用的結果。其實不只是物價,像大學學費每年也在上調,等到十年二十年後,又是另外一個價格了。所以,家長在爲孩子預備教育金時,一定要考慮到通脹和學費上漲的因素。 通貨膨脹,一直都在不知不覺間侵蝕著你我存款,哪怕錢放在銀行,多少年過去,總數可能不變,但其真實的價值,實際是在下降。讓我們通過一組數據,來直觀地做個對比:

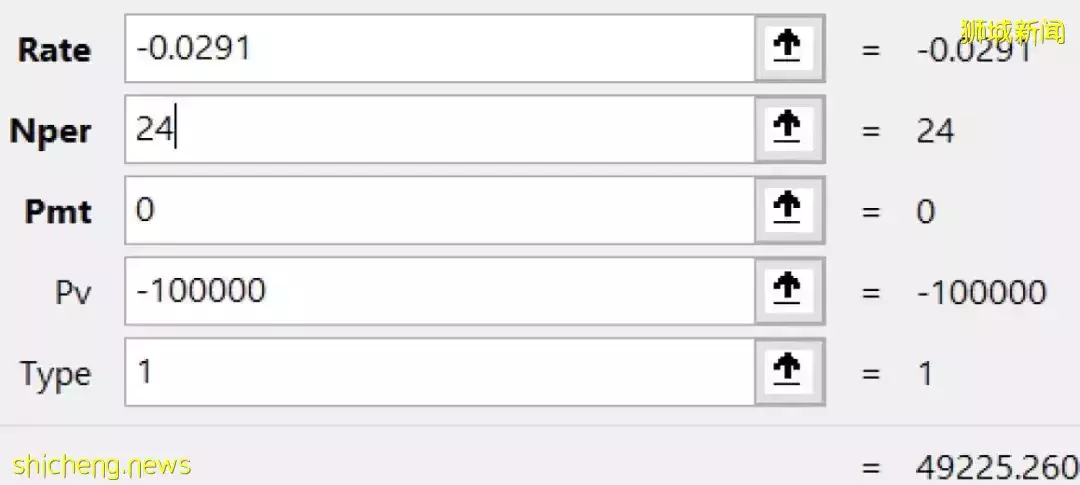

如果按3%的通貨膨脹率計算,本金10萬新幣,不做任何投資,那麽24年後,實際購買力,僅剩余4.92萬,不足本金的一半,意味著一半多的本金就被通貨膨脹侵蝕掉了。

如果按4%的通貨膨脹率計算,本金10萬新幣,不做任何投資,那麽18年後,損失就超過一半了。

如果按6%的通貨膨脹率計算,本金10萬新幣,不做任何投資,僅需12年,你的本金就會損失掉一半。

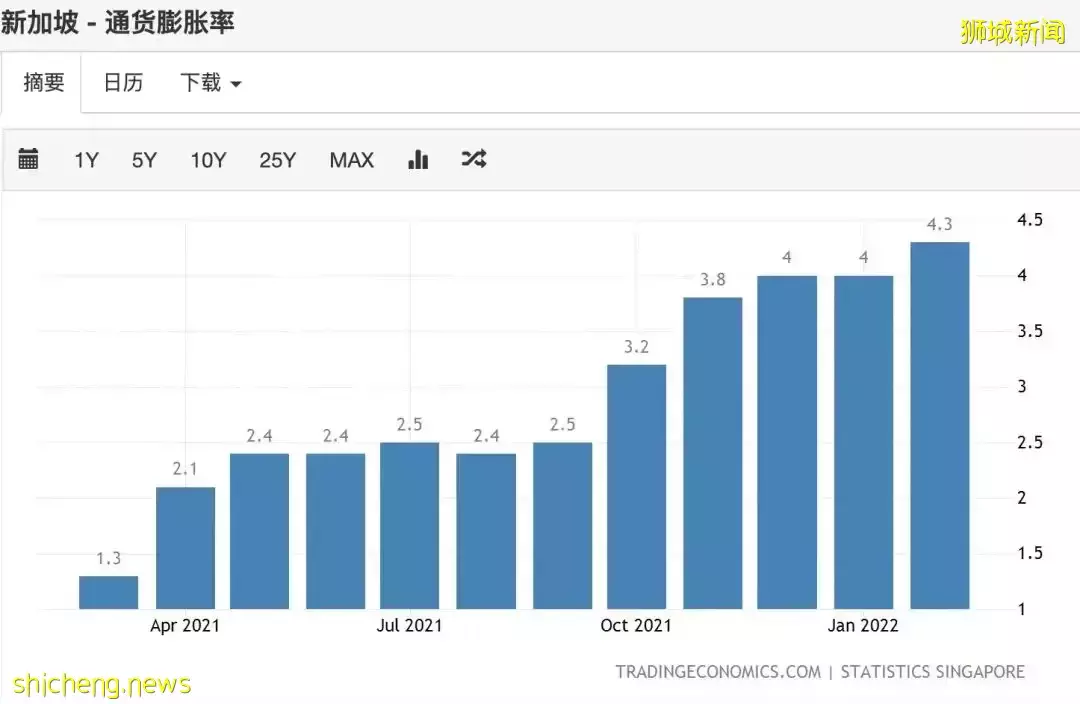

你要知道,新加坡2021年12月的通脹率爲4%,2022年2月份通脹達到了4.3%,並保持一種不斷增長的趨勢。然而,通脹一直在上漲,倘若你的收入沒有增加的話,那就意味著,你的存款實際上是一直減少的。

一個現實是,僅僅把錢把錢放進銀行,不做任何投資,這種方式是不可取的。所以,要選擇適當的理財方式,用獲得的收益來對沖持續上漲的通脹帶來的影響,只有這樣,才能保證你資金真正的“安全”。