最近一些朋友問我,關于新加坡的退休養老和孩子的教育儲備金方面,該如何規劃呢?關于這個問題,我想先談一下投資理財的觀念,觀念清楚了,規劃就容易解決了。

不少人有個誤區,很喜歡把錢存進銀行,或者是購買儲蓄保險,當然,這確實會讓人心安,但是卻忽略了一個問題,那就是你的存款收益,是否能跑贏日益增長的通貨膨脹。

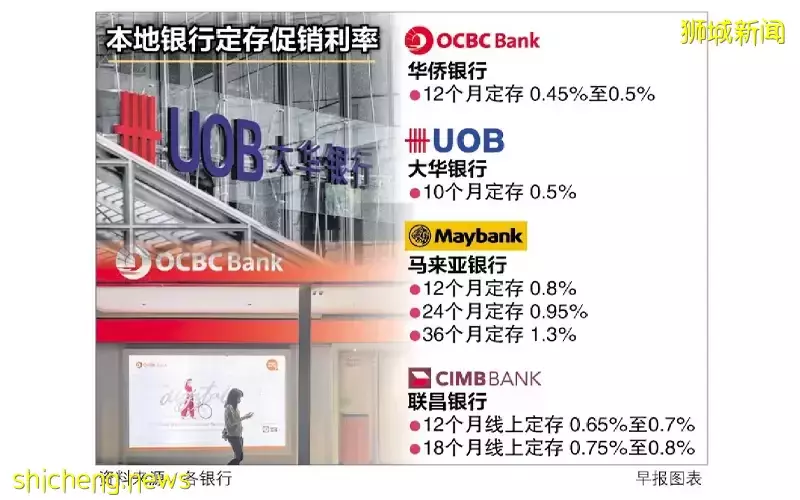

說實話,新加坡本地銀行的存款利息,一年定存利息在0.5%,三年定存也不過1.3%,而儲蓄保險的收益基本在3%左右,實在是少的可憐。

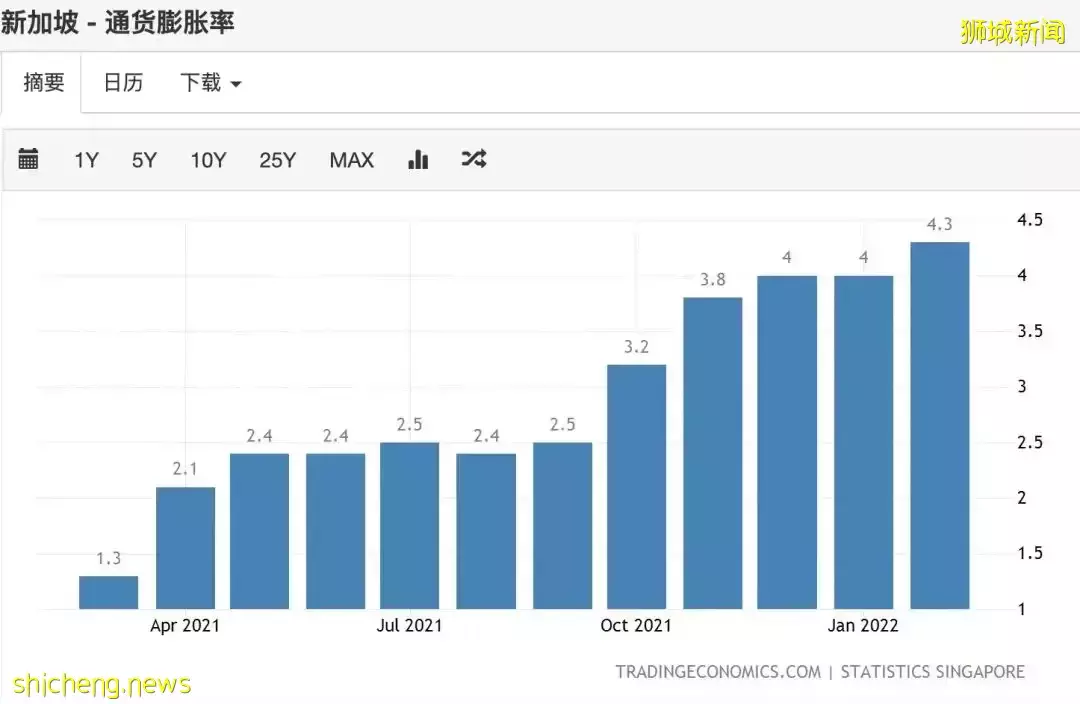

然而,你要知道,新加坡2021年12月和2022年1月的通貨膨脹率爲4%,2月漲到了4.3%,看得出,接下來仍是不斷上漲的趨勢。也就是說,把錢存進銀行,利息賺不了多少不說,還是要虧一部分進去的。所以,如果你有退休養老的計劃,僅靠單純的銀行存款或儲蓄,基本是行不通的。

另外,家裏有小孩子的朋友,應該還會考慮在10年、15年後,爲孩子儲備一筆讀大學或出國留學的費用。在新加坡,一個大學生每年的學費和生活等其它方面的開銷,大概在3萬新幣左右,4年就是12萬,你要知道,大學學費基本每年都在漲價,10年或15年後,遠不止12萬,若到時出國留學的話,就需要預備更多了。

對多數家庭來說,對退休養老和孩子教育金的需求,基本都是剛需,把錢存進銀行或買儲蓄保險,顯得不能滿足這個需求,這就需要考慮選擇一些收益相對高一些、風險又相對可控的的理財産品,來實現這個目標。

可能有人會說了,我的收入不高,或手頭沒有太多積蓄,不適合做理財,其實這就大錯特錯了,做投資理財,並不一定是你手頭有一大筆錢,關鍵是看你要不要從每月收入中拿出一小部分來,如果你能做到這一點,那麽你就到了理財的第一步。接下來就很簡單了,每月拿出這一部分,做長期定投,並堅持下去。

關于理財産品的選擇,我的理念是,做投連險産品的長期定投,一方面比直接投資基金股票的風險要小,並有保本或身故保本的基本保障;另一方面,定投可以最大限度地分散風險,如果你選擇的産品,一直在漲漲漲,這當然很好,是所有人都希望看到的;如果這段時間是下跌的,那麽這個時候買入,等于就是低入買進,同樣的金額可購買更多的份額,也是拉低整體的購買價格。所以,不管是跌是漲,定投的方式,可以將風險降到最低。

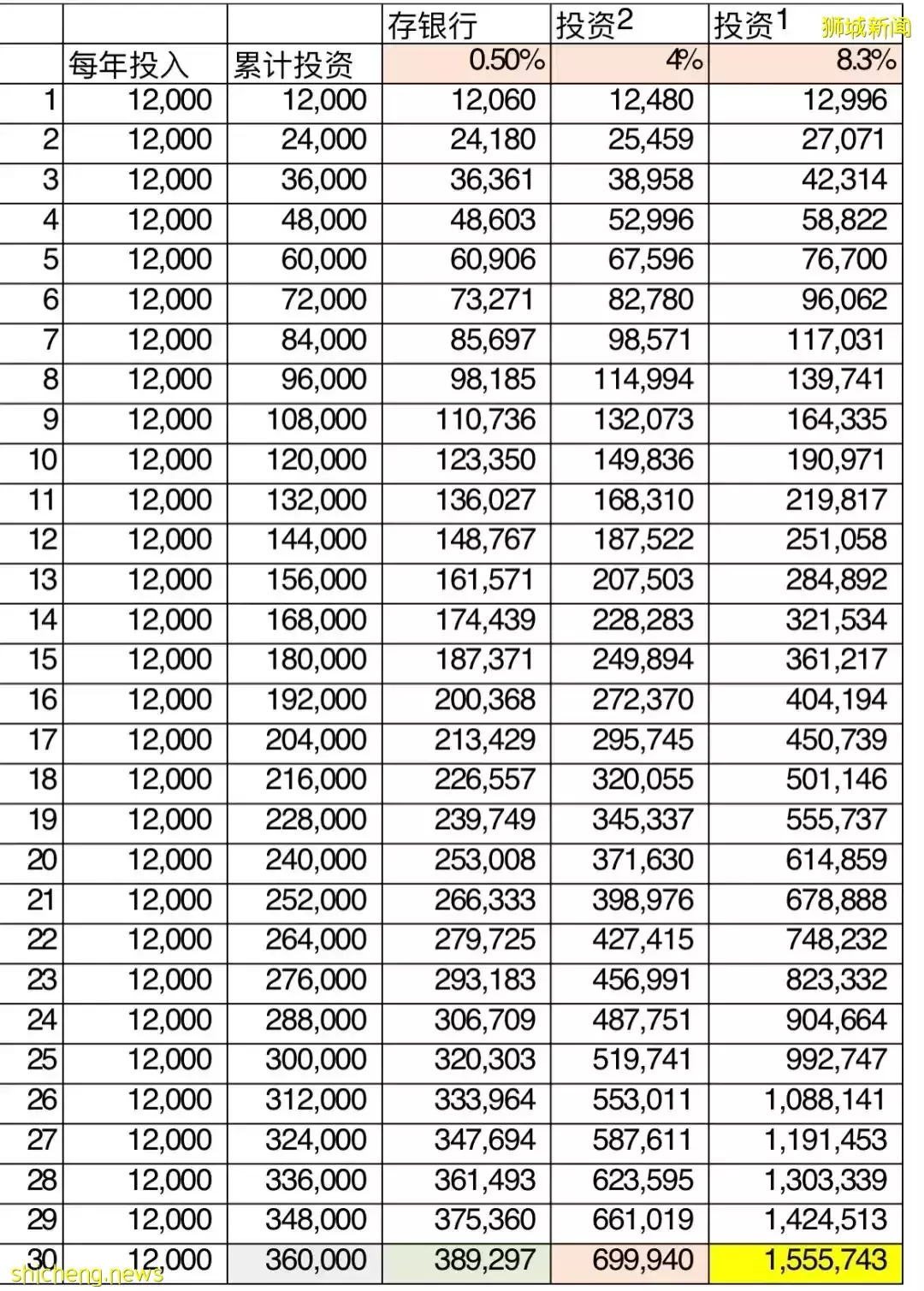

下面我具體以三組數據,做個對比,大家就一目了然了。

如圖中所示,每月定投1000新幣,如存進銀行,那麽只有0.5%的利息,第30年僅獲得了38.9萬的收益,你要知道,你一共投入的本金是36萬,等于說,30年你只賺到了不足9萬,考慮到通貨膨脹,這一定是虧錢的。

TVRFeExqWTFMalU0TGpFNU9RPT0=

換個思路,同樣是每月定投1000,同樣是連續30年,如果選擇另外兩種理財方式,那麽30年後,分別可以獲得近70萬和155萬的收益,與前面的銀行存款相比,簡直是天壤之別。

這就是定投和複利的增值方式,將長期收益價值最大化。另外,需要特別注意的一點,做退休養老規劃,一定要趁早,因爲投入越早,壓力越小,同時也能增加財富的累計期和成長期,獲得更大的收益。