GST是新加坡商品和服務稅,目前稅率爲7%。大家首先要知道的是,GST將在2023年1月1日從7%提高到8%,在2024年1月1日提高到9%。這次消費稅稅率的提高將幫助新加坡政府籌集部分額外收入,以滿足不斷增長的醫療和社會支出。

今天,想要和大家分享的內容是關于向海外服務供應商購買遠程服務時,需要注意的GST事項。 因爲在商業全球化的時代,新加坡消費者向海外服務商付費,購買海外服務商服務的趨勢明顯。

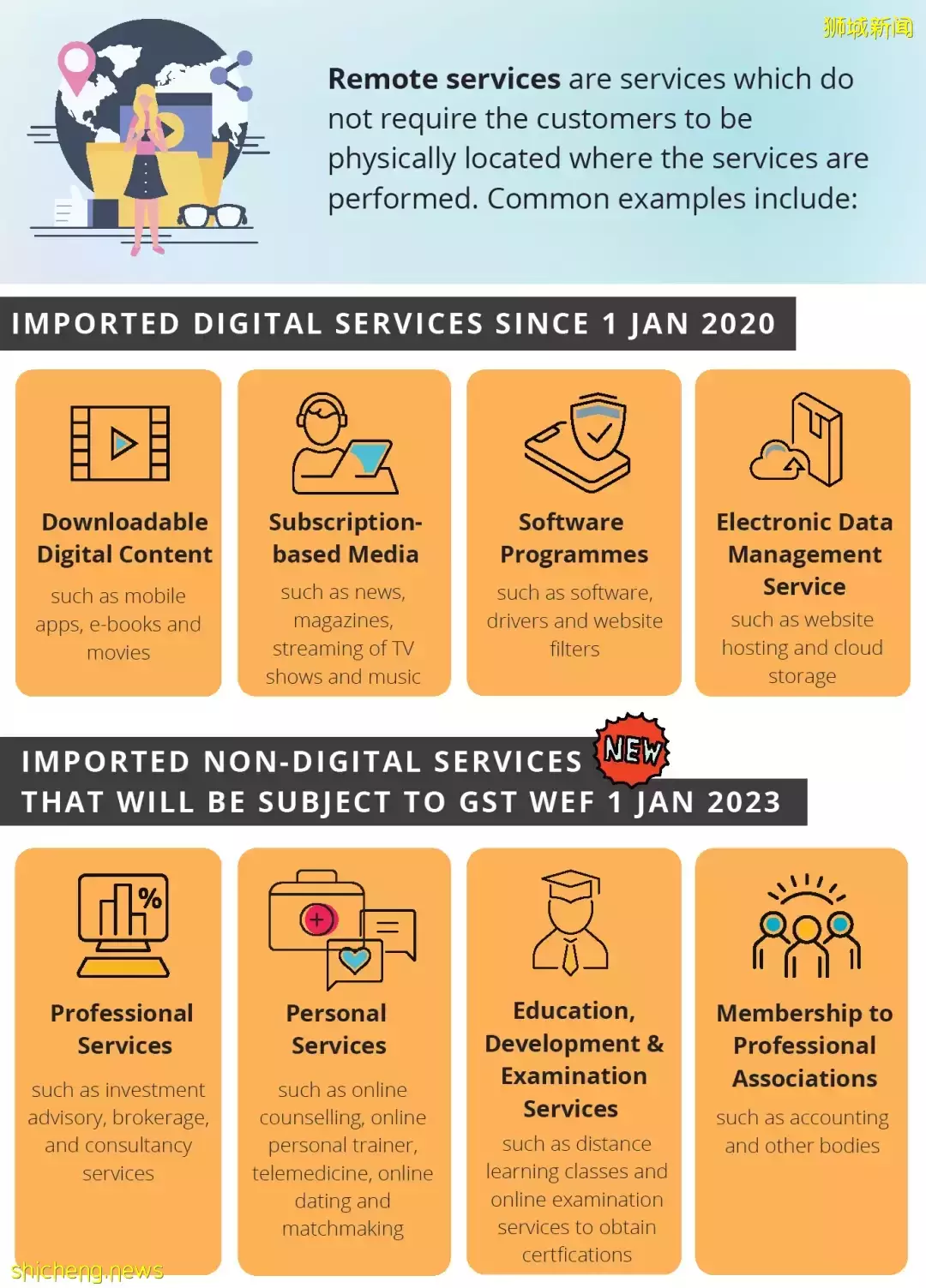

您知道嗎?自2020年1月1日起,在新加坡的消費者向注冊了GST的海外服務提供商購買數字服務的時候,應繳納GST。

注意!全球年營業額超過100萬新元的海外數字服務提供商,在12個月內向新加坡客戶出售價值超過10萬新元的數字服務,就必須注冊成爲消費稅公司並收取消費稅。一些海外數字服務供應商也可以自願注冊成爲消費稅公司。

那麽還有哪些最新變化呢?注意看這裏。

從2023年1月1日起,GST將適用于新加坡消費者從注冊了GST的海外供應商處購買的所有遠程服務(即數字服務和非數字服務)。從2023年1月1日起,GST也將適用于通過空運或郵寄方式進口到新加坡並從GST注冊供應商處購買的價值400新元或以下的商品。

我們重點看下非數字服務相關的消費稅征收。從2023年1月1日起,新加坡消費者購買由海外供應商提供的非數字服務也將被征收消費稅。這意味著,所有企業對新加坡消費者(B2C)的服務供應,無論是數字還是非數字,只要能遠程提供和接收(即所謂的 “遠程服務”),都將被征稅。這一變化旨在爲所有遠程服務提供公平的GST待遇,無論是在新加坡本地還是從海外采購。

**圖片來源于新加坡國內稅務局

遠程服務是指不需要客戶親自到提供服務的地方去就可以購買到的服務,遠程服務的例子包括:

可下載的數字內容(例如,移動應用程序、電子書和電影)

基于訂閱的媒體(例如,新聞、雜志、電視節目和音樂的流媒體)

軟件程序(例如,軟件、驅動程序和網站過濾器)

電子數據管理服務(例如,網站托管和雲存儲)

通過電子方式進行的支持服務,以安排或促進交易,這可能不是數字性質的(例如,向供應商或客戶收取的服務或預訂費)

專業服務(如投資咨詢、經紀、顧問服務)

個人服務(例如,在線咨詢、在線私人教練、遠程醫療、在線約會和相親)

教育、專業會員和考試服務(例如,遠程學習課程、獲得專業認證的在線考試、專業協會的會員訂閱)

另一方面,要求客戶身處進行服務的地方的服務將不被視爲遠程服務。這類服務的例子包括美發服務、實際進入娛樂或體育賽事或陸地旅遊。如果你在海外消費這些服務,你可能必須支付這些國家對這些服務征收的現行稅款(如果有的話)

客戶有責任提供正確的信息

海外服務提供商將根據客戶提供給他們的信息來確定客戶是否居住在新加坡。這包括客戶的付款和賬單信息。客戶有責任向在消費稅注冊的海外服務提供商提供完整和准確的信息,以便他們能夠確定新加坡消費稅是否適用。

向海外供應商提供不正確或虛假的信息以避免支付商品及服務稅是一種嚴重的違法行爲(例如,提供虛假的地址,謊稱自己居住在新加坡境外,或使用企業的商品及服務稅注冊號碼)。一經定罪,違法者可能面臨高達3倍于應征稅額的處罰和高達7年的監禁。