新加坡公司的知識點充斥著各種媒體,然而很多信息都過時了,有的信息明顯有誤,百利來希望爲大家更新與鞏固新加坡公司的正確知識點。

基礎篇

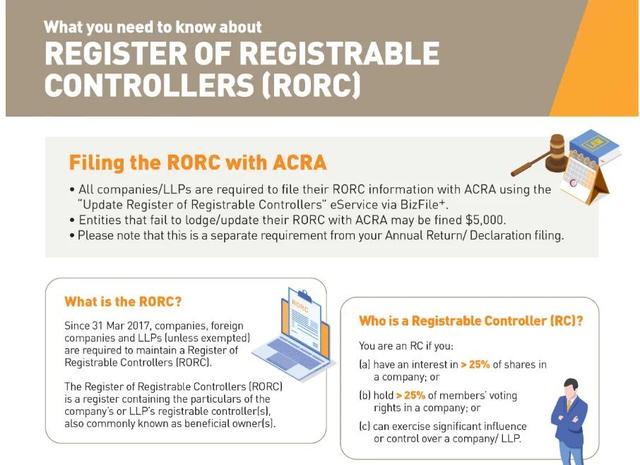

1.爲什麽要進行實際控制人登記備案?

實際控制人登記備案是爲了幫助企業追蹤受益所有權的資料,使企業實體的所有權和控制權更加透明,並減少因非法目的濫用公司實體的機會。這將使新加坡符合國際標准,並促進新加坡保持作爲可信賴和廉潔金融中心的良好聲譽。

2.誰需要做實際控制人登記備案?

根據ACRA規定,公司、有限責任合夥企業LLP(除非獲得豁免)和外國公司都需要以“實際控制人登記冊”(Register of Registrable Controllers)的形式維持利益持有人的資料,並應要求向公共機構提供信息。

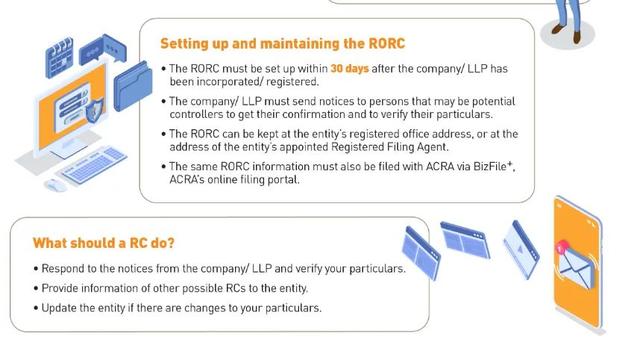

3.什麽時候做實際控制人登記備案?

新成立的公司和新注冊的LLP必須在注冊成立之日起30天內注冊可注冊的控制人;

不需要在開始日期之後保留控制人登記但隨後被要求登記的公司,必須在被要求的60天內保留登記冊;

在之後的運營維護中公司必須在收到控制人對公司發出的通知的回複後,2個工作日內將信息輸入其可注冊控制人登記冊。

4.需要提供哪些信息?

如果是個人進行實際控制人登記冊備存,所需信息包括:

(1)全名;

(2)別名(如有的話);

(3)住址;

(4)國籍;

(5)身份證號碼或護照號碼;

(6)出生日期;

(7)擔任控制人的日期和終止擔任日期。

如果是法人進行實際控制人登記冊備存,所需信息包括:

(1)公司名稱;

(2)由注冊機構發布的唯一實體編號(如果有的話);

(3)注冊辦事處地址;

(4)實際控制人的法律形式;

(5)實際控制人成立爲法團的司法管轄權及章程;

(6)在司法轄區的法人實體登記冊上的名稱(如適用);

(7)在司法轄區的法人實體登記冊上的識別號碼或注冊號碼(如適用);

(8)成爲實際控制人開始和結束的日期。

5.誰會認定爲實際控制人?

實際控制人是指對公司具有“重大利益”或對公司具有“重大控制權”的個人或法人實體。

對于在新加坡成立的公司:

基于重大利益的實際控制人 ,包括:

①有股本公司

• 擁有25%以上股份的權益

• 擁有公司總投票權25%以上的股份

②沒有股本的公司

• 擁有分享公司25%以上的資本或利潤的權利

基于重大控制權的實際控制人,包括:

①擁有任命或罷免在董事會議上擁有多數表決權的董事的權利;

②對于將由公司成員投票決定的事項,擁有超過25%的投票權;

③行使或有權對公司施加重大影響或控制。

對于有限合夥公司:

①直接或間接持有LLP資本的25%以上或利潤的25%以上的份額;或在清盤中分享有限責任合夥企業任何剩余資産的25%以上的權利;

②擁有直接或間接任命或罷免有限責任合夥人的經理的權利,或者如果有限合夥有限責任公司有多名經理,則該有限責任合夥人的多數管理人;

③持有直接或間接在有限責任合夥企業管理機構會議上任命或罷免擁有多數表決權的人的權利;

④在將由有限合夥企業合夥人投票決定的事項上直接或間接擁有超過25%的投票權;

⑤有權行使或實際上行使對有限責任合夥的重大影響或控制權。

6.未及時進行登記備案的後果?

根據新加坡「2017年公司(修訂)法」和「2017年有限責任合夥企業(修訂)法」:

如果公司、外國公司和有限合夥責任公司不做登記,或者不及時更正受益所有權信息,公司及公司每名失責高管均屬犯罪,一經定罪,可各處不超5000新元的罰款。

進階篇

注意要點:

1.實際控制人登記冊應保存在規定的地方,例如公司/ LLP的注冊辦事處或注冊備案代理人的注冊辦事處。

2.實際控制人登記冊可以紙質或電子格式保存。

3.實際控制人登記冊僅由公司實體保存,不會向公衆公開。

4.公司及有限責任合夥企業必須確保實際控制人登記冊可供相關公共機構查閱,包括新加坡會計企業管制局(ACRA),新加坡機場管制協會,以及執行或執行任何成文法例的公共機構。(例如商務事務部、貪汙行爲調查科及新加坡稅務局)。

5.其中的信息只能由公共機構用于管理或執行其權限範圍內的法律(例如,調查洗錢犯罪)。

6.在提交公司周年申報表或周年申報表時,公司和有限責任合夥企業必須向ACRA聲明公司實際控制人的注冊地址。

7.公司和有限責任合夥企業可以通過向相關方發送通知並記錄其詳細信息,以及向已被揭示爲潛在控制人的任何其他方發送進一步的通知來履行職責。可以電子形式或紙質形式發送通知並可以收到答複。如果這些通知的接收者未能答複或提供的答複不正確,公司或有限責任公司不承擔任何責任。

8.要求控制人向公司/ 有限責任合夥企業LLP提供並更新信息

豁免進行實際控制人備案的對象

公司

(1)一家在新加坡的認可交易所挂牌上市的上市公司;

(2)是新加坡金融機構的公司;

(3)由政府全資擁有的公司;

(4)由公共法或根據公共法成立的法定機構爲公共目的全資擁有的公司;

(5)是(1),(2),(3)或(4)項所述公司的全資附屬公司;

(6)在新加坡以外的國家或地區在證券交易所上市的公司,並受以下條件的約束:

• 監管披露要求;

• 有關其受益所有人充分透明度的要求(通過證券交易所規則,法律或其他可強制執行的手段施加)。

上市公司和新加坡金融機構不受新規定的限制,因爲上市公司已經受到《證券和期貨法》規定的披露要求的約束。MAS作爲監管機構,將有權訪問新加坡金融機構的控制人信息。

外國公司

(1)是新加坡金融機構的外國公司;

(2)外國公司是新加坡金融機構的外國公司的全資子公司;

(3)外國公司的股票在新加坡以外的國家或地區的證券交易所上市,並受以下條件的約束:

• 監管披露要求;

• 有關其受益所有人的充分透明度的要求(通過證券交易所規則,法律或其他可強制執行的手段施加)。

有限責任合夥企業

(1)是新加坡金融機構的有限責任合夥企業;

(2)所有合夥人均爲公司或外國公司的LLP。