(報告出品方/作者:中信證券,丁奇、黃亞元)

光通信産業構成、價值及産業一覽

通信的網絡結構:光網絡承上啓下,分爲光設備、光纜、光模塊三個環節

21 世紀,信息科技得到極大的發展,互聯網、大數據、人工智能,極大地豐富了人們 的溝通和生活。而信息科技的底座便是通信網絡,正是因爲通信網絡近二十年來的傳輸效 率以指數級提升,每比特成本大幅下降,使得海量數據遠距離傳輸,集中處理成爲可能, 海量的數據集中到一起,才引發雲計算和大數據的革命。每比特傳輸成本爲什麽能大幅下 降,傳輸效率爲什麽能大幅提升呢?除了以 3G、4G、5G 爲代表的空口效率革命以外, 另一個關鍵就是在傳輸環節光對電的替代,以及光自身傳輸效率的不斷提升。

我們先看通信網絡的架構,理解光在其中所處的位置,然後再分析産業後續的發展變 化。通信網絡從網絡構架上來看可以簡單地分爲信息的采集部分、信息的傳送部分和信息 的轉發、處理和存儲部分,如圖 1 所示。而光通信主要處于信息的傳送部分,具體又可以 分爲光通信設備(OTN 和 WDM)、光纖光纜和光模塊。接下來我們就這三個環節分別進 行簡單的介紹,然後在下一章節進行展開論述。

我們首先介紹下光纖光纜,最早,我們的通信方式也叫電話,這個“電”,其中一部 分指的是中間是用電纜在傳輸信號。由于電子的趨膚效應,電纜的傳輸損耗特別大,常用 的 75-12 同軸電纜(750MHz)的衰減值爲 79dB/km,而光纖通信的每公裏衰減比目前容 量最大的通信同軸電纜要低幾個數量級,目前業內普遍使用的普通光纖衰減爲 0.20dB/km 左右,而超低衰減光纖衰減程度可小于 0.17dB/km,這使得遠距離通信的承載介質很早就 開始轉變爲光纜。而在接入端,過去十多年來,“光進銅退”工程穩步推進,在 2020 年 5 月 17 日的世界電信和信息社會日大會上,工信部副部長陳肇雄透露,截止 2020 年 5 月, 我國光纖用戶滲透率已達 93%,大幅領先于歐美和全球平均水平。

然後,我們介紹下光模塊,光模塊的存在,本質上是爲了解決光電轉換問題。由于光 目前還無法存儲,當前數字世界的處理其實是依賴電路板或者 PCB 的。而如果我們直接用電信號進行傳輸,則只需要水晶頭就可以了,當年 PC 機連交換機就是 通過水晶頭加網線的方式進行連接。但如上文所述,距離稍微一拉長,用電纜不僅價格貴, 信號的損耗更是驚人,因此需要把電信號轉化成光信號,光模塊的作用就在于將電信號通 過激光器來轉換成光信號,然後通過光纜進行長距離傳輸。

最後介紹下光傳輸設備(OTN、WDM)。光傳輸設備的價值有兩個,一個是對抗損耗, 放大信號,另一個是複用介質,提升傳輸效率。爲什麽光傳輸設備需要這兩個特性呢,因 爲光在光纖中進行長距離的傳送也不可避免地會有衰減、色散等問題,需要有一個設備對 其進行再放大、重生;另外,只傳輸一路波對骨幹和城域的光纖資源是一種浪費,需要設 備將多路光進行波分複用後再傳送,同時,波分複用也是提升單光纖容量的一種有效方式。

光通信産業價值:跨越信息鴻溝,迎接智能時代

隨著人工智能、大數據等技術手段的發展,數據的價值越來越凸顯。然而,隨著采集 數據的傳感器數量大增,精度不斷提高,維度不斷擴展,數據量呈現急劇增長的態勢。如 何才能低成本、高效率地去采集、傳輸和處理數據是一個非常重要的課題。我們認爲,中 國光網絡過去十數年的快速發展,使得每比特傳輸成本大幅降低,爲中國的數字經濟發展 奠定了良好的基礎。 首先從信息的采集角度而言,光網絡有力地支撐了 FTTH 和 4/5G 網絡,使得中國的 互聯網和移動互聯網迎來了極大發展。

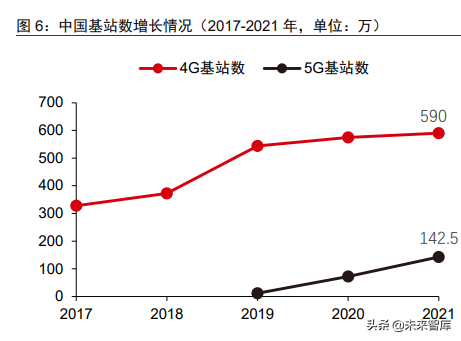

從 FTTH 來看,截止 2021 年底,中國光纖接入 FTTH/O 用戶 5.06 億,僅中國移動一 家用戶數量就達到 2.4 億。中國 FTTH/FTTO 的 用 戶 比 率 達 到 93%, 相 較 于 全 球 30%的平均水平遙遙領先。FTTH 的高速發展,一方面與中國的人口基數有關,另一方 面與中國的勞動力成本和土地政策也密不可分。據中國電信集團公司科技委主任韋樂平, 中國 FTTH 的單戶成本 2017 年已降到 100 美元,僅爲歐美日等發達國家的 1/10。較低的 接入成本加上龐大的市場規模,使中國 FTTH 用戶數量突飛猛進,根據工信部數據,到 2020 年底中國 FTTH 端口數約 9.18 億個。 同時,中國也在不斷推進 4/5G 的建設,2019-2021 年,中國共新建 5G 站點 142.5 萬。在 FTTH 和基站的大規模建設共同推進下,根據《2021 年通信業統計公報》,2021 年底中國光纜總長度 5488 萬公裏,其中 2021 年新建 319 萬公裏。

隨著數據量井噴式發展,以及對網絡品質要求的不斷提高,除了接入網以外,傳送網 也在迎來大發展,主要源于以下幾點:1、從家庭業務來看:4K/8K 直播、雲 VR、自由視 角視頻等新型的家庭業務正在蓬勃湧現,這些新業務不僅需要簡單的大帶寬,還需要更低 時延、更小丟包率等指標以保障良好體驗,這些都需要高品質的網絡來滿足和支撐。2、 從企業來看:業務泛視頻化、數據集中化、生産辦公系統雲化成爲鮮明特點,企業數字化 轉型一方面産生大量數據,需要集中存儲在雲端, 同時生産辦公的雲化也要求企業總部 與分支之間的數據交互更安全、更及時,這也需要大帶寬、低時延、安全隔離的網絡保障。

産業地圖:中國具備最完整産業鏈,關鍵環節待突破

中國對信息技術發展極度重視,是全球最大的光通信市場,也是全球最大的制造基地。 光通信産業鏈完整,從光電芯片、器件、光纖預制棒、光纖光纜到系統設備制造一應俱全, 根據韋樂平在 2017 全球光纖光纜大會上的發言,中國光傳輸設備發貨量占全球的 40%、 光接入設備占 70%、數通設備 25%、光纖 60+%、光器件約 15%。

中國雖然有全球最大的市場和最完備的産業鏈,但並不意味著每個環節上都有非常強 的競爭力。以光設備爲例,華爲、中興通訊、烽火通信已占據最大份額,但在産業鏈高端 部分還存在短板,例如,光系統環節:WSS 開關、OXC 等關鍵器件還依賴于進口;光模 塊環節,100G 以上的高端相幹光模塊由歐美公司主導;光芯片環節,10Gbps 基本實現國 産,25G 激光器芯片、PIN 和 APD 器件開始小規模發貨,25Gbps 電芯片基本依賴進口, 相幹 oDSP 高端芯片主要由歐美公司主導;光纖光纜環節,在超低損光纖、光纖預制棒套 管、光纖塗覆層等環節依賴進口,同時光纖銷售依賴于國內市場,國際化拓展還有待進一 步加強。

光通信設備:整機份額市占率超五成,部分核心元器件仍有瓶頸

光通信以光纖作爲傳輸介質,其傳輸的信號就是光信號。但電腦、手機、光通信設備 等終端,都是通過電信號“0 和 1”來處理信息的,所以終端設備在信息處理時必須進行 光電轉換。因此,光通信系統由“將電信號轉成光信號的發送單元”、“將光信號轉成電信 號的接收單元”及“傳輸通道光纖”構成。光通信網絡主要分爲核心層、骨幹層、彙聚層 和接入層。

光通信網絡從接入層來看主要有 PON 網絡,從彙聚、骨幹和核心層來看,主要設備 有 WDM、OTN 等。

接入層:PON 市場中國廠商占據七成份額,核心環節 PLC 占五成份額

PON(無源光網絡)是指(光配線網中)不含有任何有源電子設備,ODN 全部由光 分路器(Splitter)等無源器件組成,不需要貴重的有源電子設備。該技術由 20 世紀 90 年 代的 BPON,發展到 21 世紀初期且沿用至今的 GPON 和 EPON,又到後來的 10G PON、 XG-PON 等等。

全球和中國 PON 市場空間料將保持穩定增速,根據市場研究公司 Dell’Oro Group 的 最新報告,預計 2021 年至 2026 年,用于 FTTH 部署的 PON 設備、有線寬帶接入設備和固定無線 CPE 的銷售額將會增加,因爲服務提供商希望擴大其固定寬帶服務的覆蓋範圍 和速率。得益于光纖建設和補貼措施,相關市場收入有望在 2024 年達到 180 億美元的峰 值。這份寬帶接入五年期預測報告的其他重要內容包括:預計 PON 設備收入將從 2021 年的 83 億美元增長到 2026 年的 98 億美元,主要得益于 XGS-PON 在北美、EMEA(歐 洲、中東和非洲)和 CALA(加勒比海和拉美地區)的部署;到 2026 年,固定無線 CPE 的收入預計將達到 28 億美元,其中 5G Sub-6GHz 和 5G 毫米波的出貨量將會領先;隨著 運營商加大 DOCSIS 4.0 的部署力度,到 2024 年,有線分布式接入設備(虛擬 CCAP、 遠程 PHY 設備和遠程 MACPHY 設備)的收入預計將接近 9 億美元。

PON 網絡結構中包含 OLT 設備、ONU 設備及 ODN,PON 的核心設備、器件包括芯 片均已實現國産化,並占據了很高的全球市場份額。 首先分析 OLT 設備,OLT 設備是重要的局端設備,可以與前端(彙聚層)交換機用 網線相連,轉化成光信號,用單根光纖與用戶端的分光器互聯;實現對用戶端設備 ONU 的控制、管理、測距。

ODN 環節,PLC 光分路器是 ODN 設備的重要組成器件,其工作原理是對光功率在每 個分支點進行平均分光。PLC 光分路器屬于無源光器件,其核心芯片爲 PLC 半導體光分 路器芯片。根據仕佳光子的招股說明書,全球 PLC 分路器封裝業務 80%以上集中在國內, PLC 光分路器的芯片仕佳光子占有全球 50%的市場份額。

彙聚核心層:OTN/WDM 兩分天下有其一,WSS、高端相幹模塊是短板

接入層基站和寬帶的數據傳送上來後,需要通過路由器以及波分設備將其傳送至核心 網或者 IDC 中加以處理。如前文所述,WDM 和 OTN 的主要價值在于長距離傳輸以及通 過波分複用提供單纖的大容量。

WDM(波分複用)技術是在光纖上進行信道複用的技術。波分多路複用的原理是整 個波長頻帶被劃分爲若幹個波長範圍,每路信號占用一個波長範圍來進行傳輸。WDM 可 分爲粗波分複用(CWDM)和密集波分複用(DWDM)。粗波分複用技術一般應用于短距 離的城域網中,它的波長數目一般爲 4 波或 8 波,最多 16 波。密集波分複用技術一般應 用于長距離、大容量長途幹線網,或超大容量的城域網核心節點,通過波分複用技術,其 單根光纖可以傳輸的數據流量高達 16 Tbit/s,未來隨著單波速率和頻譜的提升,可以演進 到 32 Tbit/s,甚至 100 Tbit/s。這其中 CWDM 因爲無需選擇成本昂貴的密集波分解複用器 和光放大器(EDFA),只需采用便宜的多通道激光收發器作爲中繼器,因而相較于 DWDM 的成本大大下降。

OTN 是以波分複用技術(WDM)爲基礎、在光層組織網絡的傳送網。純 WDM 的調 度依賴于在 ODF 架手工進行光纖的配置,在接入層因爲組網結構相對固定問題不大。對 于彙聚、城域、骨幹這種經常需要進行業務變動的,人工調度的工作量和錯誤率顯然是一 個問題,而 OTN 則是在 WDM 的基礎上增加了光調度單元 OXC,從而實現了光波上下的 自動配置。 市場空間層面,市場研究公司 Dell’Oro Group 在 2021 年 7 月更新了其《光傳輸網絡 市場五年期預測報告》,全球光傳輸市場到 2025 年將達 180 億美元。根據中國産業信息網 預測,2020 年全球密集波分複用(DWDM)器件市場規模將達 45 萬只,這主要是得益于 電信運營商的骨幹網和城域網升級,波分下沉及波分下鄉的積極推進,加之數據中心間的 互聯也要用到 100G 和 400G 的 DWDM 端。

市場格局層面,據 Dell’oro 統計,全球主要的波分設備生産商包括華爲、諾基亞、Ciena 和中興通訊等。2020 年,華爲、中興通訊、烽火通信的市占率分別爲 30%、12%、6%, 中國廠商占據半壁江山。

我們接下來分析下波分産品核心元器件的國産化情況。DWDM 主要組成部分有線路 側的 OTU、波分複用和解複用器、光放大器、光監控單元 OSC。其中 OTU 作用爲將線路 側攜帶業務的 850、1310nm 等波長光信號轉換成 WDM 特定波長光信號後輸出,國內華 爲、中興通訊、烽火通信、光路科技等可自主生産;光放大器主要有 EDFA 放大器和 Raman 放大器,其作用在于解決光長距離傳輸衰耗再生的問題,國內光迅科技、昂納科技、銳科 激光等均可以生産;光監控單元 OSC 的作用在于對設備進行管理,華爲、中興通訊、烽 火通信等廠家均可生産。

這裏面比較複雜的是波分複用和解複用器,其主要作用是將多路光合爲一路,以及將 一路彩光分解成多路光,就是利用不同波長的波在光纖中相位延時的不同,形成相消型幹 涉,在某個特定的端口只輸出特定的光,從而實現將其解複用爲多路信號的目的,目前國 內廠家尚不具備能力進行生産。

波分複用器件均爲有源光器件,常見的波分複用解複用器包括薄膜濾波器(一般用于 8 路以下的 WDM)、陣列波導光柵(AWG,用于 16 波以上)和可調光功率波分複用器 (VMUX)等。其中,薄膜濾波器是基于薄膜濾光片的器件,主要應用于低通道粗波分 (CWDM)市場;AWG 可將 40 個以上波長的光合波或將已合的光波分解成獨立光波傳輸, 廣泛應用于密集波分複用(DWDM)系統中;VMUX 則由 AWG 和硅基可調衰減器(VOA, 對于特定的波長的光進行衰減,降低光功率,以保持更好的性能)構成,並加以控制電路, 實現光纖通信骨幹網和城域網 DWDM 網絡的信道預均衡分複用。

現階段,我國在 AWG 芯片與 VOA 芯片實力較弱,多采用進口後加工。AWG 芯片主 要掌握在歐美電子器件廠商手中,如美國的 VIAVI、NeoPhotonics 和 Kaiam(前 Gemfire), 加拿大的 Enablence 和日本的 NEL;硅基電吸收式 PLC-VOA 芯片爲美國的 Mellanox(前 Kotura)公司獨家生産供應。AWG 和 PLC-VOA 這兩類芯片技術門檻較高,可供選擇的 供應商相對較少,國內主要有仕佳光子、光迅科技和博創科技在這一塊有小批量生産。 ROADM/OXC 主要是在 DWDM 上疊加了波長級的調度的能力,其中波長選擇光開關 (WSS)是組成 OXC 及 ROADM 的核心器件。目前,光開關在光通信系統,尤其是在波 分複用系統及全光網中有著重要的應用。

在光開關器件中,波長選擇光開關(WSS)尤其值得關注。WSS 技術是可以實現動 態可重構光加/減複用(ROADM)的新一代技術,具有網狀架構,能支持任意端口波長任 意上下行的功能。ROADM 技術的演變經曆了五個階段,其中最主要的技術包括 WB ROADM、PLC ROADM 和 WSS ROADM。

我們主要介紹第三代 ROADM 技術 WSS。WSS 最大的特點是每個波長都可以被獨立 的交換。多端口的 WSS 模塊能獨立在輸入的多個波長信號中將所選擇的波長信號輸出到 指定的輸出端口,可以通過軟件控制動態上/下任意波長,增加網絡配置的靈活性。因此基 于 WSS 的網絡具有多個自由度,不再像 WB 或 PLC 那樣需要對網絡互連架構做預先設定。

WSS 器件主要由國外生産廠家控制,包括 Finisar、Molex、Lumentum 等。我國目 前在這一塊比較薄弱,海思已經開始自供,光迅科技、博創科技在研發過程中。(報告來源:未來智庫)

光模塊及芯片:模塊三分天下有其一,高端光、電芯片差距明顯

光器件主要分爲芯片、光有源器件、光無源器件、光模塊與子系統四大類。其中有源光收發模塊的産值占據最大份額,根據 Yole 的統計約爲 65%。且從性能上看,光收發模塊是光電轉化的核心器件,負責光信號的産生、 調制與探測,主導著光通信網絡的升級換代,在接入端、傳輸端等不同細分市場上均發揮 著至關重要的作用。

全球光器件市場規模達百億,中國光器件市場加速擴張。據 Yole 統計,2020 年全球 光模塊市場規模突破 96 億美元,預計 2026 年達到 209 億美元,2020-2026 年年均複合 增長率爲 14%。光模塊市場實現高速增長的主要原因包括:1)電信市場穩定增長:隨著 5G 光模塊和 10G PON 光模塊的上量;電信市場未來幾年有望維持 5%的複合增長;2) 數通市場爆發式增長:超大型數據中心加快部署 100G/40G 光模塊使得數據中心高速光模 塊未來幾年複合增速超過 19%。

全球光模塊市場相對分散,中國占據 36%市場份額。與光設備、光纖光纜不同,光模 塊由于場景不同,對光模塊的傳輸距離、速率、封裝方式的需求都不同,造成型號衆多, 集中度比較低。從全球市場份額排名,國內有中際旭創、光迅科技、海信寬帶(未上市)、 華工正源四家廠商跻身全球前十,其余席位均被美、日廠家占據。總體看,國內廠商依靠 封裝技術在無源光器件、光收發模塊等中低端細分市場較競爭力強;在高端有源器件、芯 片等方面發展空間較大。

光模塊是實現光電轉換的核心器件。信息網絡主要以光纖或光信號作爲傳輸介質,但 目前對于信息的計算、分析仍給予電信號。因此在設備的接收端,需要光模塊進行光電信 號的轉換。光模塊的核心組件包括 Laser Driver 激光驅動芯片、TOSA (transmitter optical sub assembly) 發射光組件、ROSA(Receiver Optical Sub Assembly)接收光組件、調 制器、LA(Limititing Amplifier)限幅放大器以及光適配器(Receptacle)。在發射端,電 信號通過 TOSA 轉換爲光信號,再由適配器輸入到光纖;再接收端,光纖中的信號通過光 適配器被 ROSA 接收並轉成爲電信號,輸送到計算單元進行處理。

TOSA 的核心組件爲激光器。激光器類型分爲兩類:一爲長波長 1310nm 或者 1510nm 的邊沿發射激光器(Edge Emitter Laser);一類是短波長 850nm 的垂直表面腔激光器 VCSEL(Vertical Cavity Surface Emitting Laser)。此外主流激光器産品 FP 激光器和 DFB 分布式激光器。除了 TOSA,接入端的核心組件還包括調制器。調制器分爲兩種:其一爲 DML(Direct Modulation Laser)直接調制器適用于短距離傳輸,價格便宜;其二爲 EML (External Modulation Laser)適用于長距離傳輸,加入一個頻率轉換器,價格較高;外 調制常用的方式有兩種,一種是 EA 電吸收,一種是 MZ。

ROSA 主要包含兩個組件 PD 和 TIA。PD 是 Photo Detector,光電探測器,負責把 光的強弱轉換成電流的大小。PD 還分成 PIN 和 APD 兩種類型,APD 是雪崩二極管,靈 敏度更高。TIA 是 Trans-Impedance Amplifier,跨阻放大器的縮寫,用來把電流信號轉換 成電壓信號。

從核心光芯片能力分析,目前國內只有部分企業了掌握了 10Gb/s 速率及以下的激光 器、探測器、調制器芯片,源傑科技、光迅科技在 25G 的激光器(包括 DFB 和 VCSEL) 有規模發貨能力,探測器層面光迅在 25G 的 PIN 和 APD 基本可以實現自供。但我國整體 上在高端芯片能力比美日發達國家落後 1-2 代以上。而且,我國光電子芯片流片加工嚴重 依賴美國、新加坡、加拿大、德國、荷蘭等國家和地區,使得我國在國家各級研發計劃支 持下發展的關鍵技術大量流失。由于缺乏完整、穩定的光電子芯片、器件加工工藝平台以 及工藝人才隊伍,國內還難以形成完備的標准化光通信器件研發體系,導致芯片研發周期 長、效率低,造成我國光通信器件技術與國外差距逐漸擴大。

從全球來看,日美的主流廠商 Oclaro、lumentum、Finisar、Neophotonics、MACOM、 Avago、三菱電機、住友等都實現了 25G 激光器、探測器的大規模發貨。

隨著傳送距離和容量的不斷增加,僅依賴光源、調制器和探測器的演進已遠遠不夠。 隨著光傳輸速度達到每波 400Gbit/s 以上,信號的處理變得越來越複雜,引入電子數字信 號處理器(oDSP)成爲增加城域和長途 WDM 網絡容量的關鍵推動因素。oDSP 將成爲長距 離光通信的競爭核心,光模塊廠商突破 oDSP 後,毛利率達到 40%-45%區間(如 Acacia)。 目前國內突破 oDSP 的僅華爲一家,從國外來看,主要是思科(Acacia)、Inphi 等。

光纖光纜:全球 60%産能集中于中國,海纜和特種光纜待突破

光纖光纜在信息系統裏占有舉足輕重的作用,就像人的神經系統一樣。而一個國家、 社會各行業進行全面的數字化也需要光纖延伸下去,通過寬帶和無線完成連接,在連接的 基礎上積累數據,完成信息化和構建智能。 産業鏈的三大環節爲“光纖預制棒-光纖-光纜”,主要流程爲上遊生産廠家采購原材料, 通過芯棒制作和外包,最終制造出光纖預制棒(光棒),並售賣給下遊光纖光纜制造商; 光纖光纜制造商經過拉絲等工藝將光棒制作成爲光纖,再將一根或數根光纖制作成爲光纜, 即生産出一芯或多芯光纜。

在光纖光纜産業鏈中,光棒拉纖以及後續的成纜部分壁壘相對比較低,市場也相對比 較分散,有幾十家企業。但光纖預制棒生産技術壁壘較高,同時占據大部分利潤。根據中 國工程院院士趙梓森在《世界光纖通信新進展—中國光纖通信年鑒 2015》中描述,光棒、 光纖、光纜在産業鏈中的利潤占比分別爲 70%、20%、10%。 從市場格局來看,中國廠商處于領跑,全球 60%的光纖光纜産能集中于中國,其中長 飛、亨通、富通、烽火、中天在 2020 年分別錄得 12%、9%、8%、7%、6%的市場份額。

從國産化的角度來看,我國光纖光纜需要突破的環節主要包含:1、普通光纖:主要 是光纖預制棒的套管部分,目前基于 RIC 工藝制備預制棒的都是從德國賀利氏進口,長飛 2014-2016 年分別向其采購 7.5 億元、6.1 億元和 6.5 億元;2、特種光纖:目前國內制備 超低衰減光纖芯棒的高純度硅料和鍺料基本依賴進口,然後需要大量氟摻雜材料(比純二 氧化硅高 3~4 倍),此外,超低損光纖所需光纖塗覆料也基本被國外幾家企業壟斷(荷蘭 皇家帝斯曼、Momentive Speciy Chemicals Inc、JSR 株式會社),原材料部分是國內 後續光纖性能進一步提高的瓶頸;3、海底光纜:由于我國當前主要是東海、渤海灣、黃 海或南海近海底光纜建設,屬于無中繼淺海光纜通信系統,對于深海光纜、中繼供電技術 需求不大,或制約國內光纖企業在這上面取得進一步突破。下面我們對三塊展開進行敘述。

首先我們來看普通光纖和特種光纖:光纖預制棒是圓柱形的高純度石英玻璃棒,中心 部分(即芯棒,亦稱爲芯層)是折射率較高的玻璃材料,而表層部分(即包層)是折射率 較低的玻璃材料,目前國內制備超低損光纖芯棒的原材料主要依賴進口。光纖預制棒加熱 拉絲即爲光纖,由芯層、包層和塗覆層構成。光纖加上護套即爲光纜,護套通常由聚乙烯 或聚氯乙烯和鋁帶或鋼帶組成,主要用于保護纜芯,具有良好的抗側壓力性能及密封防潮 和耐腐蝕的能力。

其次我們看看海底光纜。海底光纜系統的水下設備主要分爲海底光纜、中繼器和“分支 單元”三部分:海底光纜是其中最重要的也是最脆弱的部分。 我國較弱的是深海海纜,深海光纜的結構比較複雜:光纖設在 U 形槽塑料骨架中,槽 內填滿油膏或彈性塑料體形成纖芯。纖芯周圍用高強度的鋼絲繞包,在繞包過程中要把所 有縫隙都用防水材料填滿,再在鋼絲周圍繞包一層銅帶並焊接搭縫,使鋼絲和銅管形成一 個抗壓和抗拉的聯合體。在鋼絲和銅管的外面還要再加一層聚乙烯護套。這樣嚴密多層的 結構是爲了保護光纖、防止斷裂以及防止海水的侵入。在有鲨魚出沒的地區,在海纜外面 還要再加一層聚乙烯護套。海底光纜的生産技術主要有海纜專用光纖制造、海纜專用激光 焊接不鏽鋼管光單元制造、內層鋼絲铠裝、無縫銅管制造、絕緣層擠制、外層鋼絲铠裝、 外被層 PP 繩與瀝青制造。

我國海纜系統建設最大的問題是海纜系統集成問題。國際市場采用通信設備總包商、 光纜制造企業及施工單位共同合作的海纜建設模式,而我國海纜建設采用條塊化分割模式, 由設計院與運營商進行前期論證和線路設計,由海纜制造企業提供海纜與附件,由海纜施 工單位敷設,再由業主或運營商進行系統集成。這種模式不利于整合系統集成能力,不利 于形成一到兩家的海纜系統集成商,更不利于中國海纜系統走向國際。此集成問題解決, 亨通光電和中天科技都在逐步走向國際市場。

未來展望:向上突破迎來機遇,開放光網絡帶來挑戰

中國在光通信整個領域取得了巨大的成績,在光模塊封裝、光纖光纜、系統設備等領 域都獲得了全球一半以上的市場份額,並且通過不斷投入研發在追求往上突破,獲得更多 的産業話語權。但是美國和日本的廠商在高端光芯片、電芯片、特種光纖、設備核心元器 件領域依然具備較大的優勢。一方面,美日的頭部光設備、光器件廠商在不斷進行並購, 比如 II-VI 合並了 Finisar,思科收購了 Acacia,Lumentum 並購了 Oclaro、Coherent、 NeoPhotonics,通過並購進一步完善産品線,擴大領先優勢;另一方面,它們也在推進開 放光網絡,希望通過重塑生態來進一步鞏固領先地位。

全球的頭部廠商都在積極布局光通信的未來,應當說國內光纖光纜、光模塊光芯片後 續的發展路線比較清晰。光纖光纜一方面提升光棒的品質,降低成本,使得光纖光纜更富 有全球競爭力,擴大海外銷量;另一方面在深海光纜、特種光纖上需要不斷取得突破。光 器件一方面在 400G/800G 高端封裝上擴大市占率;另一方面有賴于在 25/50G 高端光電芯 片上逐步靠近國際先進水平,通過垂直一體化來提升企業的盈利能力和全球競爭力。而光 通信設備在三個環節裏無疑是最爲重要的一塊,也是後面最大的一個變量。我們圍繞光通 信設備的關鍵環節展開推演後續的産業格局,並從關鍵變化中尋找投資機遇。

光網絡設備的核心控制點與開源的主導權

當前光網絡設備都是軟硬件耦合的,控制器的 OS、設備接口定義和核心元器件以及 集成均由一家廠商提供,廠商的話語權和毛利率水平較高,也更有能力進行前沿研發,不 斷提升産品競爭力。另一方面,中國廠商華爲、中興、烽火逐漸獲得了行業的主導權,中 國廠商市場份額超過一半。 在全球光網絡充分競爭的同時,北美的市場卻相對封閉,主要是 Nokia 和美國 Ciena、 Infinera 競爭,北美價格是全球平均的 2 倍,導致北美 OTT 和運營商倡導開放光網絡以驅 動競爭降價。同時,北美的産業鏈主要聚集在協議、核心光電器件等高端領域,缺乏領先 的系統設備廠商進行系統集成。這使得北美在設備領域競爭力偏弱,在亞太、歐洲、中東 北非丟失了很多份額,推進開放光網絡有助于北美産業鏈重塑市場話語權。

目前,設備控制器軟件(OS)、接口均爲閉源,屬于各個廠商的私有操作系統和接口。 上述代表廠商希望借鑒服務器以及 AWS 自研交換機的經驗,將上述領域進行軟硬件解耦, 並將 OS 和軟件進行開源。

如此一來,一是有可能降低成本,第二軟件開源之後,整個産業的話語權將轉移到開 源標准制定廠商和核心器件供應商,産業結構有望重塑。

從光設備與服務器、交換機的異同來看開放光網絡的適用場景和可持續性

通信設備乃至 IT 設備的軟件開源化並不是一個新鮮事,在手機、無線設備、服務器、 交換機都有或多或少的嘗試,也有成功或不成功的案例。 以上的 IT 設備有一個共同的特點,都涉及到複雜的數據和系統交換及處理,所以必然 就會需要一個軟件系統來負責相應的事情,這個軟件系統通常也被稱爲操作系統 OS (Operating System),所謂的開源,通常指的是這個 OS 以及硬件接口的開源。

我們通過複盤手機、服務器、交換機、無線網絡的曆史,發現開源成功的核心是 OS 與硬件的分離必須産生足夠的商業利益。要麽是市場足夠大,上層軟件足夠多和複雜,OS 可以成爲單獨的商業産品,可以給主導方足夠的回報,例如安卓之于谷歌,Linux 之于 Redhat;要麽 OS 賣不了錢,但是某個單一下遊主體市場份額占比足夠高,應用場景又相 對簡單,該下遊不需要投入海量的研發費用覆蓋各種場景,比如交換機的 OS 之于 AWS。 否則單一主體的收益和投入不匹配,很難取得比較好的效果。我們接下來就各種 IT 設備的 開源背後的核心商業動力展開論述。

手機、服務器 OS:巨大市場空間,海量上層軟件,豐厚商業回報

手機和服務器是一個典型的軟硬件廠商解耦的場景,核心原因是兩者都是計算平台, 承載了海量的應用軟件。要考慮不同軟件的適配、時間調度、內存分配、IO 吞吐,甚至是 UI 界面,使得兩者的 OS 極其複雜,需要投入海量的研發費用。 既然需要投入海量的研發費用,如果沒有清晰的商業模式,顯然是無法運轉下去的。 但正因爲上層擁有海量的軟件,使得 2C 端的手機 OS 可以通過軟件分發來賺錢,2B 端的 服務器 OS 可以通過給廠商制作發行版的 Linux 來賺錢。正是因爲形成了良性商業閉環, 安卓和 Redhat 的 Linux 能夠不斷叠代,構築了繁榮的現代社會的數字基石。

谷歌安卓操作系統的商業模式

谷歌安卓操作系統(AOSP)本身並不收費,旨在吸引更多開發者和用戶,拓展生態。 那谷歌怎麽掙錢,怎麽形成商業閉環呢?在 AOSP 之上,谷歌捆綁了 GMS,GMS 提供了 一系列的移動服務,以及谷歌地圖、搜索、Gmail 等衆多功能,海外的智能手機離開了 GMS 幾乎是寸步難行。不同于 AOSP 的開源,使用 GMS 必須得到谷歌授權,而 GMS 的分發 應用市場僅有 Google Play 一個選擇,我們知道,手機的應用分發能力具有巨大的商業價 值,僅此一項,谷歌就有極大的動力持續推動智能手機以及安卓的發展。

2020 年,安卓一年 APP 下載量高達 1085 億次,全球用戶在 Google Play 上的消費 達 386 億美金,按 30%的傭金來算,光 Google Play 商城的應用分發,就能給谷歌創造 116 億美金的收入,這還不包括谷歌的搜索、音樂、Youtube 等自營産品的收入。應當說, 安卓爲谷歌創造了巨大的商業價值。(報告來源:未來智庫)

Redhat 服務器操作系統的商業模式

在服務器的操作系統提供商中,Redhat 無疑是最成功的那一個。Redhat 以 OS 爲起 點,成爲全球領先的開源軟件解決方案提供商。 公司成立于 20 世紀 90 年代初,最開始聚焦于 Linux 開源操作系統技術,靠附件的出 售盈利。1999 年在納斯達克上市,2002 年,紅帽發布首個企業級 Linux 服務器操作系統, 後改名爲 Linux (RHEL)。2011 年,公司開始向軟件可視化和雲計算領域進軍。2015 年, 微軟與紅帽結成戰略合作夥伴。2018年10年,IBM宣布以340億美元的價格收購Red Hat。 2020 年,公司發布全球企業開源現狀“開放混合雲將成爲新常態”,助力打造統一體驗。

RedHat 成立之初聚焦于 Linux 操作系統技術,憑借深厚的技術積累,爲 Linux 社區的 發展不斷注入新鮮血液,並推出 Linux 商業化版本。如今,公司以 Linux 爲基礎,打造出 一個 IT 全棧式開源解決方案組合,包括高性能操作系統、虛擬化、管理、中間件、雲和 存儲技術等。面向未來,公司致力于開放混合多雲,幫助廣大客戶實現數字化與雲化轉型。

我們知道,服務器操作系統的使用者主要是雲廠商以及企業用戶等 B 端客戶,通過系 統免費,應用軟件分發收費的模式不太能行得通。Linux 雖然是開源操作系統,但是使用 過程中依然會遇到很多問題,絕大多數商業公司沒有能力或者沒有必要在這一塊投入足夠 的 IT 資源去處理相關問題,這就意味著一個商業發行版本的 Linux 市場需求。 Redhat 商業層面的打法是基于社區項目進行開發,在開放源代碼的許可下發布産品, 最終通過訂閱模式盈利。由于軟件的可讀源代碼是公開的,許可證允許修改,因此公司可 使用全球社區貢獻者的集體輸入、資源和知識,協作開發、維護和增強軟件。産品發布之 後,公司主要通過年度或多年訂閱(1-3 年爲主)通過 CCSPs(如公有雲提供商和托管服 務提供商)按需提供公司軟件産品來獲取盈利。

交換機、無線設備的 OS 解耦:運營商場景動力不足,雲計算部分場景可行

手機市場和服務器的操作系統承載了海量的應用,極其複雜,從而衍生了一個單獨的 OS 市場,並給了相關公司很好的商業回報。而交換機、無線設備的 OS 則更多像一個嵌 入式 OS,僅僅用于對設備進行管理、調度、通信,相對封閉,很少有第三方應用,更談 不上生態。加之這兩種專用設備的市場體量和手機、服務器差距較大,OS 的價值量也偏 小,比較難單獨孕育出一個交換機的 OS 公司或者是無線設備的 OS 公司。Google 自研 交換機操作系統成功以後,有一批人出走創建了 Cumulus,希望做成一個類似微軟的交換 機軟件公司,但是他們很快發現獨立 OS 需要適配各種交換芯片以及硬件,工作量極大, 投入回報不成正比。

我們認爲,在通信設備的 OS 無法直接形成商業銷售,開源出來所有方都能受益的情 況下,需要下遊有極高的集中度,整個商業閉環才能形成。我們看到,2020 年公有雲廠 商 CR4 的集中度達到了 73.4%,而且數據中心作爲單一場景,在美國的市場規模達到了 39.5 億美金,占美國以太網交換機市場份額的 46%。自己是主要的受益方,且只需要考 慮單一場景,OS 的研發不需要考慮運營商、企業網的各種複雜場景,投入不需要那麽大, 這是亞馬遜、谷歌、微軟紛紛自研或開源數據中心交換機 OS 的原因。

相比數據中心交換機,運營商和企業網的交換機 OS 的開源進程,以及無線設備的開 源進程就顯得比較滯後。我們判斷這與運營商和企業市場的行業集中度有關系,根據 IDC 數據,2020 年全球電信運營商的營收大約在 1.53 萬億美元左右,全球最大電信運營商中 國移動 2020 年營收大約爲 1180 億美元,CR1 市占率約爲 10%。這使得運營商缺乏足夠 強的動力做垂直一體化。另外,運營商和企業網的應用場景也遠比數據中心複雜,投入産 出回報比比較低。

開放光網絡進程:DCI 場景有望實現,運營商場景缺乏支撐

開放光網絡的幾個核心環節有體系的搭建、控制器的軟件、南北向的接口,以上均有 不同的組織和公司在推進。由于光網絡的市場空間比交換機要小很多,更遠小于服務器, 這使得開放光網絡的推進速度比較緩慢,且有各種問題。

系統設計層面:Google 成功在 DCI 商用,AT&T 和 Facebook 推進運營商場景無果

倡導體系架構開源的有三大流派,一是 Google 主導的 OpenConfig(部分 OTT 廠家 商用),二是 AT&T 主導的 Open ROADM(未商用),三是 Facebook 主導的 TIP(未商用)。

OpenConfig 獲得了商用,算是比較成功。2015 年,谷歌牽頭成立, 定義自用網絡 設備的開放 YANG 模型接口,其中包括 DCI BOX 部分,用于數據中心點到點互聯;采用 自用、夠用原則, Google 不需要的特性一般都不接納,也不對外提供配套控制器軟件産 品,基本滿足自身 DCI 互聯的需求之後,2018 年後該模型就沒有做大的演進。 OpenConfig 成功的原因還是在于它聚焦的數據中心互聯(DCI)這單一場景,沒有考 慮複雜的運營商網絡場景,收斂了需求,使得開發相對簡單。基于谷歌的 OpenConfig, BAT 也分別定義了自己的私有擴展模型,這使得 OpenConfig 的版本比較發散,對于 DCI BOX 廠商來說,要做的工作量還比較多。

除了谷歌定義了數據中心的 DCI 産品以外,AT&T 和 Facebook 也試圖定義運營商網 絡的光網絡産品。2019 年,AT&T 攜手 Cinea 測試了單廠家的 OpenROADM 控制器北向 接口定義,AT&T 的現網廠商富士通、Nokia、Infinera 都沒有參與,這使得 OpenROADM 推動起來非常困難。從 2019 年以後,項目就基本處于停滯狀態。Facebook 設計的 TIP 從 2016-2021年在光網絡層面開源了 4代白盒設計,從 Voyager、Cassini到 Galileo、Phoenix。 由于 Facebook 自身不是運營商,其推進的力度更弱,一直沒有運營商對其進行大規模測 試,更不用提商用。

開源控制器軟件層面:OpenDaylight 沒有找到商業模式,無法形成商業閉環

Opendaylight 源于 Cisco、Brocade、Big Switch 的聯合項目,後來單獨成立了 Lumina 公司,志在成爲網絡領域的 Redhat。但如前文所述,Redhat 商業成功的前提是服務器操 作系統市場空間足夠大,且 OS 並非單一的通信功能,而是承載了上層大量應用,極富商 業價值。和 Lumina 有點相似的是數據中心交換機獨立 OS 公司 Cumulus,Cumulus 最終 也沒有能夠獨立運作下去,而是被英偉達所收購。

從谷歌、AT&T、Facebook、Lumina 等商業組織的情況來看,我們認爲光網絡的開源 和交換機有點類似,在數據中心層面有望實現商業閉環,而對于運營商場景而言,由于應 用場景複雜且缺乏單一利益主體足夠強有力的支撐,商業化實現起來比較困難。

開放光網絡對國內光通信的挑戰與機遇

從服務器和交換機的曆史來看,控制軟件或者說 OS 開源後,整機設備提供商將不擁 有高毛利,整個産業的價值高地將往核心器件廠商轉移。 以服務器爲例,在大型機和小型機時代,IBM 和 HP 擁有高毛利。服務器從小型機轉 向 X86 之後,新的整機廠商如浪潮信息不再擁有高毛利率,整個産業鏈的主導權轉移到了 提供 Linux 的 Redhat、提供 CPU 的 Intel 身上。

交換機的情況也類似,思科由于提供芯片、OS、整機一體化解決方案,能擁有高毛利, 持續推動産業創新。當 AWS、谷歌將數據中心交換機白牌化後,整機廠商不再擁有高毛 利,整個産業鏈的主導權轉移到了 OS 廠商以及提供交換芯片的博通身上。智邦科技毛利 率比較低,由于沒有純粹的第三方 OS 廠商,Arista 也提供 OS 和白盒交換機硬件進行對 接,我們以 Arista 的財務指標來代替 OS 廠商。

我們認爲,和交換機類似,數據中心的 DCI 互聯後續有望逐步采用開放網絡,這一塊 價值鏈的主導權將逐步從整機廠商裏轉移到核心光器件廠商。這對中國光通信廠商而言, 既是挑戰,也有一定的機遇。挑戰在于,中國的總體格局是光通信設備強,核心光器件弱; 機遇在于,中國光器件廠商多數體量還不太大,有些公司如果聚焦于數據中心 DCI 互聯, 有望取得比較快的成長。

如果說光器件中國廠商正在拾級而上,話語權逐步增強,那麽在開放光網絡標准層面, 中國廠商就相對缺位。從系統架構、管控軟件、接口定義主要分布均由美國廠商所主導, 這主要也因爲美國雲計算進程領先中國,DCI 互聯需求先于中國所形成的。隨著中國雲計 算蓬勃發展,後續中國在 DCI 互聯的開放光網絡層面也有望獲得更多的話語權。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 – 官方網站