全球化背景下,不少企業主動布局海外市場,“出海”俨然成爲了互聯網企業的重要戰略部署。本文分析了四個地區的市場特點,爲企業出海戰略調整帶來借鑒意義,一起來看看吧。

隨著國內人口紅利逐漸消退,“出海”已成互聯網企業的重要戰略部署。事實上,在十幾年前,中國互聯網企業就開啓了對出海之路的探索。2009年,UC正式啓動全球化戰略;2010年,久邦數碼發布其首款Android工具類應用“Go桌面”;2011年,獵豹發布工具産品“Battery Saver”,一同掀起了中國互聯網出海的第一波浪潮。

幾年後,工具出海熱潮逐漸平息,新一輪內容出海浪潮掀起:2016年,BIGO團隊的直播産品BIGO LIVE成功開拓海外市場;2017年,TikTok以近10億美元收購musical.ly視頻應用。再之後,便是更大規模遊戲産品的出海曆程。一些大的遊戲廠商如騰訊、網易先後帶著優秀産品拓展海外市場。

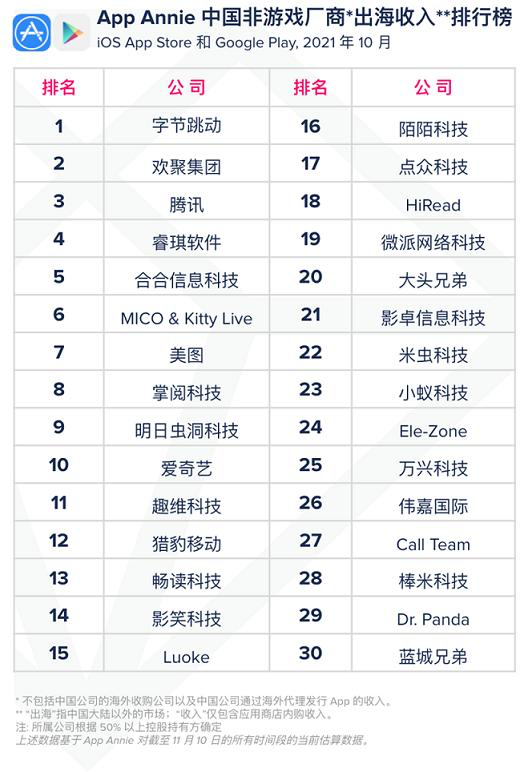

時至2021年,泛娛樂類型應用驅動了出海應用的整體增長,成爲中國出海企業收入增長主力 。據App Annie數據顯示,中國非遊戲廠商出海應用收入排行榜TOP30中的廠商基本都可以劃分至社交&泛娛樂、工具以及網文三大業務類別,社交&泛娛樂類的收入占比高達47%,居于首位。

在出海企業中,業績最亮眼的是字節跳動,2021年它在海外市場迎來新的裏程碑。美國雲網絡安全服務公司發布的最新數據顯示,2021年TikTok已取代Google,成爲全球流量最大的互聯網産品。海外短視頻賽道,以TikTok爲首的中國應用在各個市場占據頭部。TikTok在北美的滲透率接近40%,快手旗下的Kwai在拉美滲透率超過20%。

目前,全球開放式社交市場以美國和中國企業爲主,知名的美國社交公司包括Match Group、Bumble、Spark Networks等,中國社交企業是全球開放式社交的重要玩家,市場參與者包括歡聚時代、Yalla、赤子城等,中國公司在市場份額上正在逐漸追趕海外企業。

出海往往面臨著水土不服、政策管控等風險,但海外增量市場的巨大紅利依舊吸引著互聯網企業前赴後繼。目前,互聯網企業出海商業版圖從東南亞、印度延伸至中東、非洲、拉美,正席卷全球。

整體來看,新興市場與發達市場以地域爲界呈現不同發展態勢:

歐美地區用戶開放、直接、注重隱私、付費意願強;

東南亞地區等級制度嚴格,推崇集體主義,文化、宗教割裂程度高,用戶拒絕“萬金油”式市場策略;

中東地區用戶保守、大方、社交需求強;

拉美地區用戶年輕化、遊戲賽道尤其火熱。

本文將對這四個市場一一展開分析。

一、歐美地區:用戶注重隱私、付費意願強

歐美地區智能硬件普及率較高,且近幾年日均移動設備使用時長較長,歐美地區的産品 ARPU可達到15美金。北美、西歐等地區社交娛樂市場成熟度較高,用戶活躍且付費能力較強。

歐美用戶相對更注重隱私和真實性,在應用市場的評價中,許多歐美用戶提到過賬號刪除但信息泄漏,或質疑平台用戶真實性等問題,所以部分國內流行的機器人信息套路,歐美用戶不容易買賬。

布局已存在垂直場景巨頭的領域對于出海企業難度較大,北美的用戶有好的新産品探索習慣,進入歐美市場的産品設計趨向差異化創新或者布局垂直領域。成立于2016年的Castbox專注于音頻市場,是一個可以讓全球聽衆收聽、制作,並分享他們喜歡的音頻內容的平台,是美國最大的第三方播客平台。

Castbox 早在 2019 年就已上線Livecast 音頻直播場景,該服務完全免費對用戶開放,主播可根據不同話題創建房間,在同一房間內,主播可以通過連麥或即時文字聊天的形式與聽衆和粉絲實時互動,粉絲也可以購買平台禮物贈送給心儀的主播。通過搭建 Livecast 這一實時音頻互動場景,Castbox 成功拉近了主播和聽衆間的距離,爲平台吸引、留存了更多的用戶。在播客這個垂直領域,Castbox已經占據獨角獸的地位。其經驗說明,歐美用戶願意爲體驗較好的産品付費,企業布局巨頭尚未出現的賽道或垂直市場成功率比較高。

二、東南亞地區:第二個中國市場

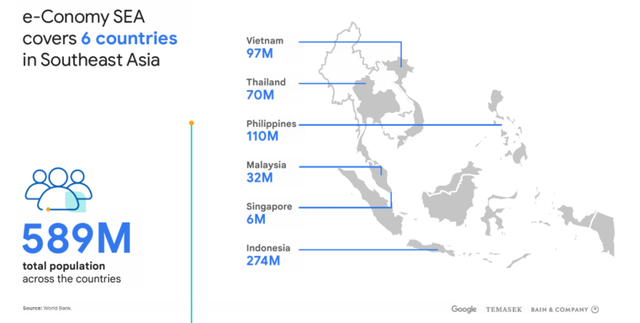

由于文化習慣與國內市場接近,東南亞地區也被稱之爲第二個中國市場,是中國移動應用出海的熱門區域,其判斷依據主要是“人口增長”和“互聯網發展階段”。東南亞市場主要指印尼、泰國、新加坡、越南、馬來西亞、菲律賓這六個國家,這六國的總人口5.89億,占到東南亞地區總人口的87%以上。東南亞地區年輕人口衆多,平均年齡爲28.8歲,比中國小9歲。以菲律賓爲例,是典型的年輕化國家,國民年齡中位數僅爲25.7歲(中國/日本此數據分別爲38.4/48.4歲)。

東南亞地域差異較大,人口結構、生活方式、宗教信仰割裂化程度較高,用戶消費習慣和行爲不盡相同。

菲律賓是典型的男性化維度國家,用戶喜歡功能性強、效率高、較直接的産品,消費欲望高;

越南推崇克制文化,用戶偏好實用性強,常規性強的消費産品;馬來西亞人喜歡娛樂性、創意性、互動性強的産品,消費欲望高;

新加坡人喜歡有故事性的産品設計,新穎有趣的視覺元素;

印度尼西亞人對新鮮和複雜事務接受度高,消費欲望高。

東南亞六國是集體主義國家,渴望獲得來自群體或組織的照顧和認可,在産品選擇時通常會跟隨主流的價值觀,大衆化。

此外,東南亞六國等級制度森嚴,重視權利和地位,上層階級喜華麗,注重營造氛圍感,傳達華麗視覺感,平民用戶更加重視體驗。在互聯網滲透層面,東南亞地區增長強勁,2021年,東南亞新增4000萬互聯網用戶,整體滲透率達到75%。隨著年輕人消費能力的上漲,市場還將呈現出更具潛力的消費增長。

值得注意的是,當地線下娛樂方式傳統且相對閉塞,消費者對線上社交娛樂的付費意願維持在較高水平,市場發展潛力較大。在東南亞人現實社交生活中,家庭KTV是比較受歡迎的娛樂方式,他們對線上K歌房、語音類社交産品非常感興趣,且樂于分享代言。

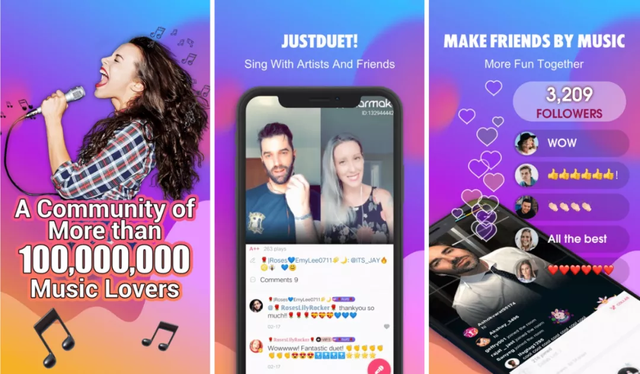

語音、K歌類社交産品能夠滿足當地人的社交愛好,因而獲客成本更低,體驗好的産品易獲得口碑傳播。StarMaker 是一款基于在線K歌和音樂社群的語音社交産品,K歌作爲基礎功能帶來流量,利用K歌的娛樂功能所沉澱下來的社交關系完成用戶留存與變現,主要變現渠道包括廣告和直播打賞。

在2021年易觀發布的《中國娛樂社交企業出海發展專題》報告中,StarMaker營收跻身億元美金俱樂部,綜合營收、用戶規模,僅次于「TikTok」和「BIGO LIVE」,位居第三。StarMaker 在海外市場運營過程中取得成功的關鍵因素就在于——“高度本地化的運營策略”和“以社交+爲基礎的産品設計”。

首先在本地化運營策略方面,StarMaker 在東南亞多個國家都開設了本地團隊,根據當地歌曲的流行度、傳唱度部署好曲庫,同時打上興趣標簽。同時,利用算法和用戶畫像來對用戶進行精准地劃分和深度運營。

其次,在産品設計層面,StarMaker 非常注重社交屬性,雖然是一款以K歌爲主的産品,但團隊考慮到唱歌是一個很私人的事情,較難産生互動,因此與即構科技攜手,在産品內上線了直播、聊天室等模式,充分滿足了年輕人基于K歌而衍生的社交需求。陌生人之間既可以進行連線討論、合唱,還可以在同一房間內進行多人純語音聊天互動,從而達到吸引、留存更多海外用戶的目的。

三、中東地區:有錢有閑,穆斯林用戶是關鍵群體

中東市場,由于“潛力”和“特殊”而受到出海企業的高度關注。這裏的“潛力”主要是指中東的海灣六國及土耳其等地區,在基礎設施、用戶和消費能力上的勢能。據Hootsuite數據顯示,2020年,71%的中東用戶通過3G/4G上網,移動互聯網滲透率最高達到了90%,其中64%是智能手機(阿聯酋 80.6%),位居世界前列。

中東地區中,主要市場阿聯酋和沙特人均GDP分別超過4萬和2萬美元,卡塔爾人均GDP甚至一度高達七萬美元。加之文化宗教等因素導致線下娛樂受到約束,催生當地互聯網用戶在線社交需求的大幅增長,沙特,阿聯酋,埃及等國家的用戶在線時長接近8小時,遠高于東南亞甚至中國市場。

但是,在這樣一個看似“有錢有閑”的巨大藍海裏,很多在中東落地社交應用的互聯網平台卻折戟沉沙,主要原因在于市場的“特殊”。中東國家宗教氛圍濃厚,伊斯蘭文化滲透到人們日常生活的方方面面。互聯網産品也是中東宗教警察會關注的線上場景之一,宗教警察會對逾越或者違反宗教規條的用戶進行懲罰。

因此,在中東市場,穆斯林用戶是區別于其他市場的關鍵用戶群體,一切運營動作均要基于這一特殊的用戶群體展開。中國開發者在中東的三大主要市場是沙特阿拉伯、阿聯酋和土耳其。伊拉克有望成爲中東地區下一個藍海市場,電商、移動電子賽道發展火熱。中國社交出海企業陸續布局其中,成績亮眼且尚未出現天花板。

在購物應用領域,受到當地購買力和購買需求、網絡覆蓋激增和網絡購物習慣養成、無特別稅收、缺少大型購物平台等因素的共同影響,伊拉克的社交平台購物異常活躍。伊拉克購物應用下載量排名前三的都是中國出海電商品牌:Fordeal、SheIn 、Alibaba。

在通訊領域,繼華爲從2013年開始在伊拉克當地設立終端團隊後,近兩年OPPO、魅族、小米等國內知名品牌都已經現身伊拉克市場。在中國制造出海步伐提速的背景下,2021年9月,由中國西電、平高等電力裝備集團成立的資産近1200億的新央企開始布局中東市場。

另外,伊拉克市場的社交應用也有比較好的表現,據即構數據監測,由即構提供實時互動技術的産品HELLO YO、Lamour穩居社交應用排行榜的第二名和第三名。Yalla Group被稱爲“中東小騰訊”,與其他出海企業在當地組建運營團隊的情況不同,Yalla Group自誕生就有著本土化的團隊,其創始團隊均在中東有多年的工作經驗,對中東地區文化理解深刻。在産品層面,以語音聊天産品 Yalla 來說,從一開始定位爲語音聊天房模式,就是把中東地區傳統的majlis(議會)進行了線上化,自誕生就有著本土化的基因。

旗下的棋牌遊戲社交産品 Yalla Ludo ,在即構科技提供的語音技術的基礎上,通過飛行棋和多米諾兩款遊戲將擁有共同愛好的用戶鏈接起來,深受中東當地居民歡迎。其次在諸多細節,比如遊戲按鈕的設計上,由于中東用戶的拇指通常比中國人大1.5~2倍,按照中國人的手指大小就會增加無效點擊次數,從而導致用戶體驗變差。Yalla Group的團隊深谙于此,對每一個細節都進行多次調整,確保用戶的最佳體驗。

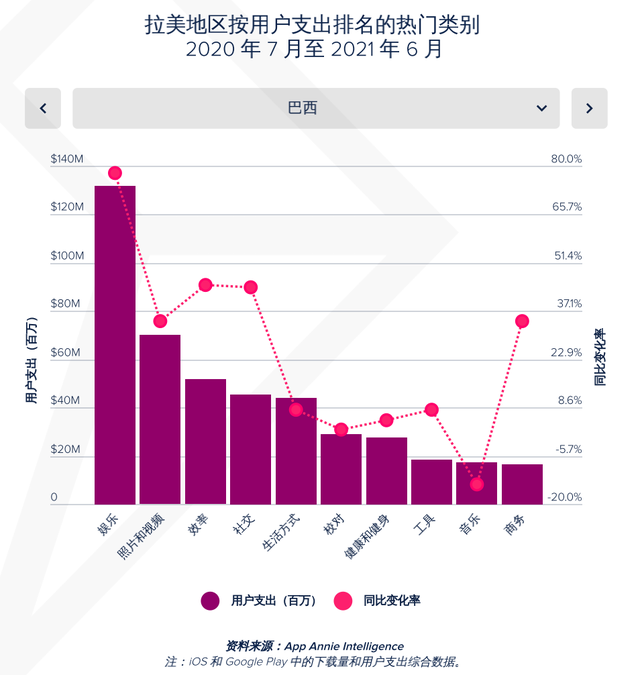

四、拉美地區:用戶娛樂支出最高,遊戲賽道尤其火熱

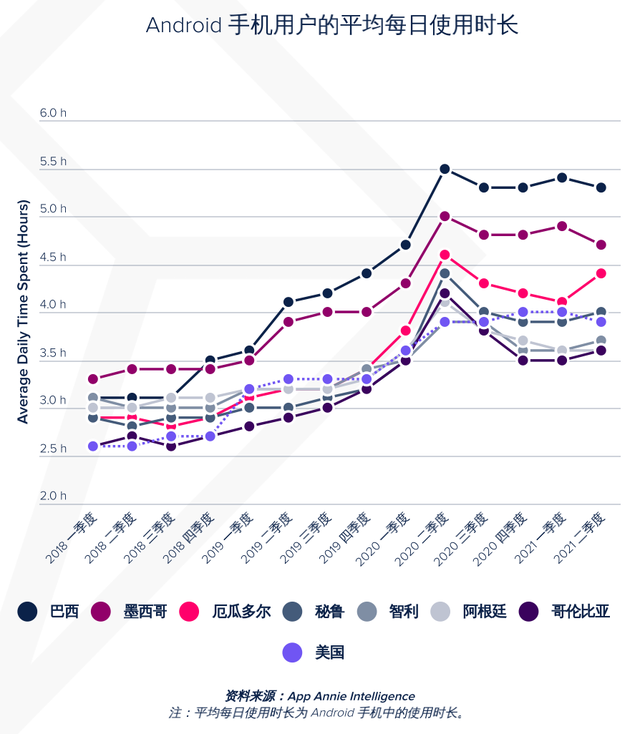

拉美地區的數字化格局正在迅速發展,市場潛力巨大。預計到 2025 年,使用智能手機的人口比例將增加到約 75%。在 2021 年上半年,拉美國家/地區的 Android 手機每日使用時長超過美國,用戶平均使用移動設備的時長爲 4.2 小時。

拉美地區的互聯網受衆非常年輕,2021 年的人口數據顯示,巴西的互聯網受衆平均年齡爲 33 歲,比美國的平均年齡低 5 歲,Z世代用戶將成爲拉美市場未來的消費主力。在智能手機使用中,移動用戶在社交應用中的使用時長超過 259 億小時,在所有應用中居于首位。

在支出方面,拉美用戶更加偏向遊戲、照片和視頻以及娛樂類別,娛樂成爲拉美地區用戶支出最高的類別,遊戲賽道尤其火熱。墨西哥是拉美第一大遊戲市場,規模達14.18億美元。國內流行的以風靡歐美的遊戲爲主,本土遊戲廠商實力較弱,諸多國際遊戲廠商爭霸。在中國出海廠商中,趣加 (FunPlus)、 IGG,、龍創悅動(Long Tech Network)及騰訊、網易都有較好表現。

近幾年,互聯網技術發展和商業模式的傳播以及資本的湧入,驅動拉美市場孕育大量初創企業,既有本土金融科技前赴後繼,也有像Tiktok、滴滴、快手這樣的中國公司進入。

綜上所述,中東、東南亞、南亞等發展中國家,市場待發掘空間較大,獲客成本相較發達市場更低。在出海企業拓展市場初期,相同的商業模式在發展中國家的探索成本更低,當模式進一步趨向成熟後,由發展中市場向發達市場遷移複制,成功的可能性更高。

新航海時代已經到來,中國必然是世界商業版圖中的重要成員,即構從全球節點覆蓋、弱網傳輸優化、中低端機型優化、音質3A處理等維度提供實時互動技術服務。此外,即構超低延遲技術可以解決音視頻處理的全鏈路優化,同時結合精准同步機制及框架調優實現70ms以下的超低延遲並同步。極致、穩健的技術與服務是即構科技永遠的追求,未來,即構也將一如既往地爲企業出海征途保駕護航。

資料來源:即構科技研究院 商業分析師agneswang

本文由 @小極狗 原創發布于人人都是産品經理,未經許可,禁止轉載。

題圖來自 Unsplash,基于 CC0 協議。