本文選自“林采宜”微信公衆號,作者林采宜、李健。

核心觀點:

1. 隨著人民幣彙率預期企穩,離岸人民幣規模溫和回升;目前香港是最爲成熟的離岸人民幣市場,其規模占全球離岸人民幣存款近一半比例。

2. 隨著中國資本市場的逐漸開放,離岸人民幣的投資品種在不斷增加,目前離岸人民幣的投資品包括存款、債券(點心債)、RQFII和深港通、滬港通等。

正文

離岸人民幣是中國人民銀行發行後通過各種渠道流出中國大陸,不在境內流通的人民幣。隨著中國經濟的對外開放,通過境內外貿易、投融資活動,人民幣的外流和回流通道逐步開放,境外積累的離岸人民幣逐漸形成了龐大的離岸市場,離岸人民幣的投資需求也應運而生。

一、離岸人民幣市場

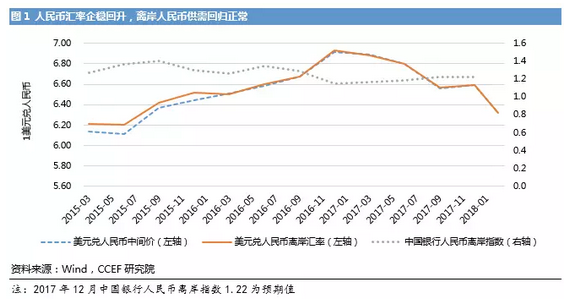

1. 彙率預期企穩,離岸人民幣規模溫和回升

“811”彙改之後,貶值預期升溫,離岸市場主體持有人民幣意願降低;由于部分機構投資者借款在離岸市場做空人民幣,爲保持人民幣彙率穩定,中國當局通過商業銀行對離岸人民幣市場流動性進行回籠,穩定彙率成效顯著,但隨之而來的就是離岸人民幣規模迅速縮減和離岸人民幣指數的回落。2017年年初以來,在岸人民幣和離岸人民幣彙率均企穩回升,人民幣彙率穩定壓力纾解。2018年初開始,以中國人民銀行發布《關于進一步完善人民幣跨境業務政策促進貿易投資便利化的通知》(銀發〔2018〕3號)爲標志,人民幣國際化進程重新啓動,人民幣跨境流動的限制進一步放寬,人民幣跨境流動的渠道更加順暢。跨境人民幣的供需關系也逐步回歸正常,離岸人民幣規模也相應溫和回升。

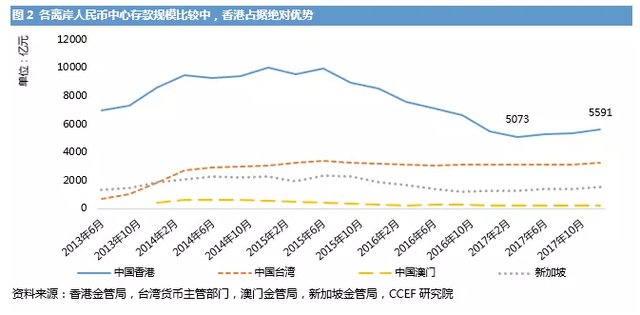

2.香港是目前最爲成熟的離岸人民幣市場

作爲離岸中心,香港憑借獨特的地理位置和經濟地位,積累了數量衆多的中資金融機構,也成爲了海內外資金往來、貿易往來、人員往來的中轉站。2004年2月,香港境內銀行便獲准辦理部分人民幣業務,2018年1月,香港經營人民幣業務的許可機構就達到了138家,人民幣金融服務相當普遍。和其他的人民幣離岸中心相比,香港的人民幣金融産品種類齊全,從存款、債券、基金、股票到保險一應俱全,投資組合方式多樣。以存款規模爲例,2017年底香港的離岸人民幣存款爲5591.37億元,超過台灣、澳門、新加坡離岸人民幣存款之和。

二. 離岸人民幣投資産品

(一)人民幣存款與投資存款

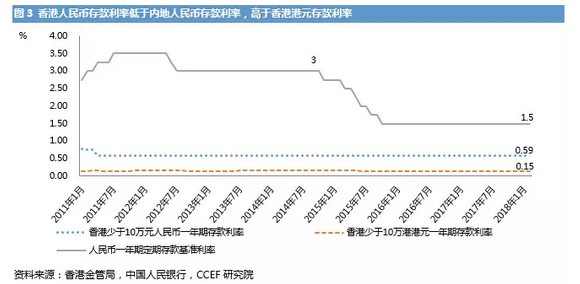

1.離岸人民幣存款安全性高,收益率低

在香港市場,與港元本幣存款一樣,人民幣存款同樣得到存款保障計劃的保障,截至2018年2月,共有151家銀行成爲存款保障計劃的成員,這些銀行每位存款人的常見存款賬戶可享受50萬港元以內的全額保障。從收益來看,由于香港實行聯系彙率制,港元利率緊隨美元利率而動,香港人民幣存款利率高于同期港元存款;但又由于離岸人民幣使用範圍的局限,香港境內銀行經營人民幣存款獲利空間有限,香港人民幣存款利率遠低于同期內地人民幣存款(圖3)。香港各主要銀行普通存款利率差別不大,但銀行對利率的自主調節十分靈活,銀行可以對特定範圍的存款給出特惠利率以吸引存款,如大新銀行、渣打銀行等就對新客戶一定數額以上的人民幣一年期定期存款給出了近4%的特惠年利率。

2.投資存款與挂鈎産品風險-收益緊密關聯

香港市場的投資存款(也稱挂鈎投資)與內地的結構性存款概念一致,其風險收益與所挂鈎産品密切相關,投資存款不享受存款保障計劃的保障。香港的人民幣投資存款一般分爲兩類,與外彙挂鈎和與股票挂鈎,即在普通存款基礎上加入衍生品結構,風險收益狀況主要取決于挂鈎外彙的彙率或挂鈎股票的價格的漲跌幅度和方向,産品的衍生品屬性相當明顯。

以一般的外彙挂鈎産品爲例,投資者以人民幣作爲投資貨幣,選擇其他種類貨幣作爲挂鈎貨幣。買入一份以人民幣爲投資貨幣的外彙挂鈎産品,相當于投資者持有高息人民幣存款,外加出售挂鈎貨幣的看跌期權;但投資者並不另行獲得期權費收入,而以人民幣存款的高利息代替,高息人民幣存款的利率遠高于同期定期存款利率,但代價是承擔挂鈎貨幣的彙率風險。

各家銀行的股票挂鈎産品形式多樣,但基本類型一致。以恒生銀行的股票挂鈎産品爲例,股票挂鈎産品主要分爲挂鈎單一股票和挂鈎一籃子股票、挂鈎和看漲挂鈎。投資者可以投資人民幣,通過買入形式多樣的股票挂鈎産品,在不直接參與股票市場的情況下獲得很大一部分股票上漲收益,實現增值。但需要注意的是,這些産品在股票下跌的過程中基本起不到保護作用,如果沒有附加的保護條款,投資者在産品到期時只能獲得跌價的股票或者等值貨幣,自行承擔損失。

(二)債券類産品

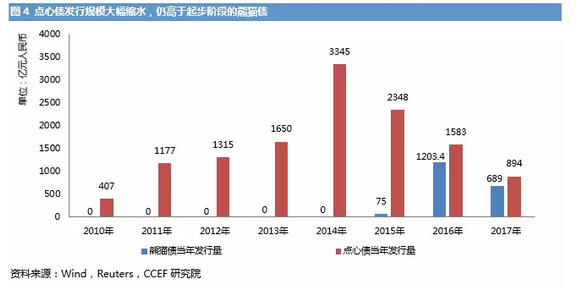

點心債是香港最主要的人民幣債券産品。受到內地債券市場開放的影響,可以直接在內地市場發行的熊貓債的發行規模一度逼近在香港市場發行的點心債,熊貓債成爲點心債的有力競爭對手;同時也受到人民幣持幣意願下降、離岸人民幣流動性緊張的影響,點心債的發行量在2014年達到頂峰後迅速回落,2017年點心債發行量894億美元,同期熊貓債爲689億美元。但和熊貓債相比,點心債具有以下三個國際化優勢更容易得到海外投資者的認可:

1. 點心債可以接受國際評級機構的評級,這是很多國際合格投資者投資債券的首要前提;

2. 點心債發行人可以使用原有的財務報表,而不必按照新的准則編制新報表,融資手續簡化;

3. 境外主體投資點心債不課征利息所得稅,投資主體免去了稅收負擔。

按照國際評級機構的標准,2018年3月底,中國的長期主權信用評級爲A1(或A+)級,其他內資機構發債評級在B1-A1不等,不過多數發債主體選擇不接受評級。具體在債券收益率上,港交所交易的中國國債到期收益率在4.07%-4.70%之間,票面利率在2.8%-4.5%之間;點心債到期收益率的中位數爲4.48%,票面利率的中位數爲4%。由于港交所對投資者進行分級,公衆投資者只能投資于國債,其他債券投資只能通過專業投資者進行。

由于離岸人民幣市場流動性弱于在岸市場,因此,離岸人民幣債券收益率常年高于在岸,持有至到期投資者在離岸市場可以獲得流動性溢價;但2017年年中開始,由于金融去杠杆的影響,內地債券市場利率走高,離岸和在岸債券收益率出現倒挂,離岸市場溢價轉爲負,表現爲中國銀行境內外債券投融資比較指數(CIFED)由負轉正。

(三)人民幣基金

1. RQFII是離岸人民幣參與內地股市債市的便利投資工具

香港的普通投資者可以接觸到以公募基金、ETF等形式交易的RQFII産品,通過投資RQFII進入內地資本市場。由于2017年明顯的股債市場分化行情,最近一年,在境外以人民幣形式認購的RQFII基金呈明顯收益分化格局。偏股型基金表現優異,股票型與混合型基金平均收益率爲18.93%,中位收益率爲19.37%;而偏債型基金收益慘淡,債券型和貨幣型基金平均收益率爲1.21%,中位收益率爲1.29%。利用近似可比的數據,2017年全年內地開放式基金中股票型基金平均收益率爲14.29%,債券型基金爲2.37%。

2.人民幣全球基金布局海外市場

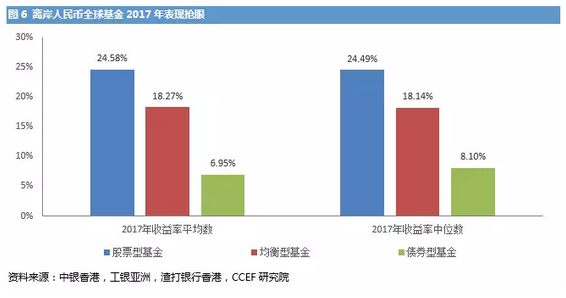

除了認購將人民幣投資回內地市場的RQFII基金,投資者還可用離岸人民幣認購投向全球市場的基金。以中銀香港、工銀亞洲、渣打銀行香港提供的55只人民幣全球基金爲例,2017年投資平均收益率從高到低依次是股票型基金、均衡型基金、債券型基金(圖6)。其中,股票型基金多投資于亞洲新興市場股市、日本股市、中概股,從三年平均收益率數據來看,摩根日本基金、惠理價值基金、東方彙理香港組合環球銀發動力基金表現較好,平均年收益超過10%。而均衡型基金投資範圍選擇主要是中概股、亞太區、全球,其中配置于美國股票債券的安聯寰通收益及增長基金取得了穩定較好的收益。債券型基金投資範圍主要爲亞太區、美國、全球,標的爲高收益債券,從三年表現來看,債券型基金基本可以實現平均5%以上的年收益率,其中安聯寰通美元高收益基金實現了年化7.78%的收益率。

(四)人民幣股票

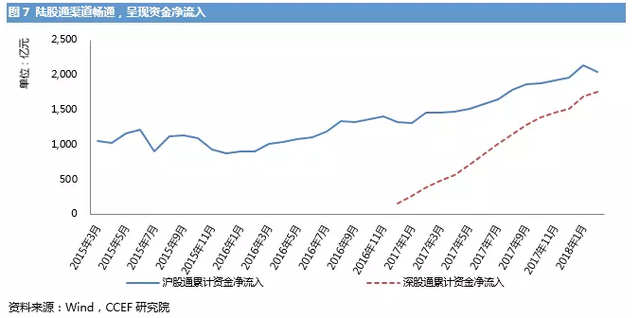

盡管港交所有個別“雙幣雙股”的股票,但投資人民幣股票的主要通道是滬股通和深股通。自2014年和2016年滬港通和深港通相繼開通(統稱“陸股通”)以來,境外投資者可以通過手中持有的人民幣自由買賣內地合格上市公司的股票。截至2018年3月底,滬深兩市共有近三千只股票可供從香港北上的人民幣資金買賣,陸股通資金總體淨流入內地股市3799.94億元。

三. 離岸人民幣投資風險

除各類投資産品自身的市場風險之外,離岸人民幣投資還面臨兩類風險:

1. 資金跨境風險

離岸人民幣市場的投資産品主要通過三種方式運用人民幣資金,第一種是在離岸市場將人民幣換彙成其他貨幣在全球市場投資使用,第二種是在離岸市場將人民幣投資給在境外有最終使用需求的投資者,第三種是將離岸人民幣通過種種回流渠道運用到內地市場投資使用。相比于龐大的在岸市場,離岸市場人民幣最終使用需求有限,第三種方式仍然是離岸人民幣投資産品的主要運用渠道。由于內地資本項目尚未完全開放,資金跨境流動面臨一定管控,第三種方式下人民幣的跨境流動可能會存在一定障礙;受監管政策的影響,個別企業可能會産生“技術性違約”風險,進而影響投資産品資金的及時兌付。

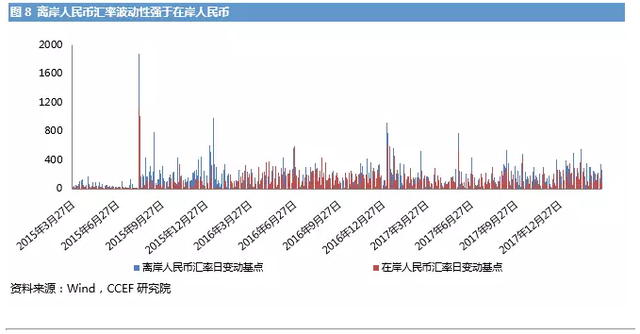

2. 彙率波動風險

由于離岸人民幣市場規模有限,且缺少貨幣當局的直接管理,離岸人民幣彙率每日波動強于在岸人民幣彙率,2015年3月以來,美元兌離岸人民幣彙率平均每日較前一交易日變動122個基點,而在岸人民幣彙率中間價平均變動97個基點。當前人民幣彙率呈雙向波動態勢,如果投資者有外幣的實際需要,而持有投資貨幣爲人民幣,則會産生幣種錯配,在進行投資時需要將離岸人民幣在海外換彙的彙率波動納入風險考量。

(編輯:姜禹)