隨著資産配置全球化的持續增加,越來越多的高淨值家庭開始思考將自己的家族財富進行整合,並組建合理的架構用以持有和傳承。其中,被全球富豪應用最廣泛的架構之一就是新加坡家族辦公室架構。

在此架構下,單一家族辦公室可獲相關公司豁免,無須持有資本市場服務牌照,且家族信托可用此結構來確保繼承過程順利,這對于尋求整合繼承和財富規劃解決方案的家族來說,無疑是較爲理想的。

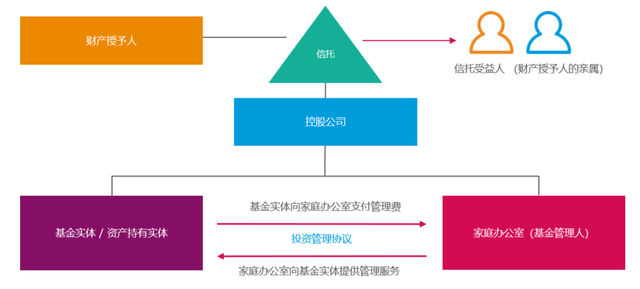

下圖即爲由私人家族信托所擁有的家族辦公室中最常見的結構。

在此結構下,設立在離岸地區(通常爲BVI)且由家族信托下控股公司直接持有的基金公司,是資産持有實體。當該基金公司滿足以下條件時,可享受新加坡政府推出的13U稅收豁免:

- 每年度5000萬新幣的資産管理規模;

- 50萬新幣的當地支出;

- 雇傭3名專業人,其中1名須爲非家族成員;

- 將其資産管理規模的10%或1000萬新幣用于新加坡本地投資。

以下,我們對此架構中各個實體所涉及的稅務情況進行了分析:

01

基金公司(基金實體/資産持有實體)層面

由于基金公司由新加坡的單⼀家族辦公室管理,所以基金實體在新加坡取得的收入有納稅的義務,除非基金公司符合新加坡所得稅法案(SITA)的13U條款的資格條件並申請13U條款的稅收優惠,則基金公司可以享受:

- 所得稅豁免:特定投資收益(包括股票、基金、存款、債券等)終生稅務減免的權益。

- 預提所得稅豁免:向沒有新加坡常設機構的非居民支付的利息和利息相關費用的預提所得稅

- 消費稅抵扣:大量GST可抵

02

單⼀家族辦公室層面

- 企業所得稅

家族辦公室取得的收入需要按照新加坡17%的所得稅稅率繳納企業所得稅,但如果家族辦公室作爲基金管理人,若滿足以下FSI-FM激勵政策規定的條件,並成功申請就可享受10%的降低稅率:

(1)根據《證券及期貨法》在新加坡開展基金管理或投資咨詢活動,並得到金融管理局的許可;

(2)至少管理新幣2.5億元的資産;以及

(3)至少有三名從事基金管理或投資咨詢服務的專業人士。“專業人士”的定義是每月收入超過新幣3500元的人士,例如投資經理、研究分析師和交易員等。

- 消費稅GST

家族辦公室也可豁免持有新加坡金融管理局基金管理牌照。家族辦公室爲基金提供投資管理服務所取得的收入需要在新加坡按照7%的稅率繳納消費稅。

03

控股公司和家族信托層面

控股公司從基金公司取得的股利收入不需要在新加坡納稅,從新加坡居民公司取得的股利收入也沒有預提稅。控股公司向家族信托進行分配時,不會産生新加坡稅務影響.

如果家族信托是⼀個海外信托,信托受益人從家族信托中獲取的分配,不需要在新加坡納稅。

單⼀家族辦公室支付給控股公司的股利不需要在新加坡納稅,新加坡也沒有股利的預提稅。

04

申報義務

基金公司需要每年向新加坡稅務局提交納稅申報表,同時需要向金融管理局提交合並聲明書。家族辦公室需要每年向新加坡稅務局提供納稅申報表。

想了解更多關于新加坡家族辦公室的朋友,請添加微信公衆號:SUN I FamilyOffice,咨詢詳情。