今日一支主板標的申購,精析如下:

(1)望變電氣(保薦人:中信證券)

報告期內,公司主營業務爲輸配電及控制設備和取向硅鋼的研發、生産與銷售。

邏輯解析:

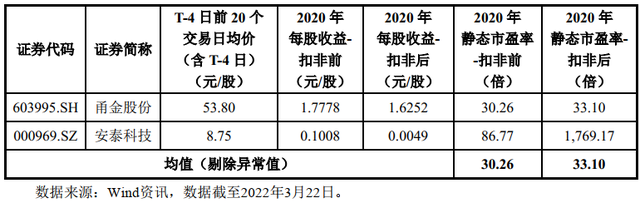

①看估值:望變電氣本次公開發行股票數量爲8,329.1852萬股,發行後總股本33,316.7407萬股,本次發行價格11.86元/股,對應標的公司上市總市值39.51億,對應發行人2020年扣非後歸屬于母公司股東的淨利潤攤薄後市盈率爲34.96倍,主營業務與發行人相近的上市公司市盈率水平具體情況如下:

高于中證指數有限公司發布的行業最近一個月平均靜態市盈率,高于可比上市公司2020年平均靜態市盈率,2021年業績表現如下:

業績表現較好,估值水平有顯著提升。

②基本面:

公司秉承“鑄望變品牌,創行業先鋒,做百年企業”願景,深耕輸配電及控制設備行業近三十年。通過長期生産實踐和技術創新,公司掌握了輸配電及控制設備領域關鍵生産工藝及多項核心技術,建立了完整的銷售體系和銷售網絡,在行業內積累了廣泛的客戶基礎。公司輸配電及控制設備業務逐步建立了以重慶、四川、貴州、雲南等西南地區爲核心,華中地區(湖北、湖南、河南)、華南地區(福建、廣東、廣西、海南)等快速增長區域相結合的銷售區域布局,與國家電網、南方電網旗下多省市電力公司建立長期穩定的合作關系。

公司自建取向硅鋼生産線于2017年實現投産,填補了西南地區取向硅鋼生産空白,形成了自關鍵原材料至終端産品的一體化産業鏈。2020年,根據中國金屬學會電工鋼分會發布的《2020年度電工鋼産業報告》,公司取向硅鋼産量排名全國第四,民營生産企業中産量排名第二。公司取向硅鋼産品被中國金屬學會評審認爲性能國內領先,在國內享有良好知名度。公司取向硅鋼在滿足自用基礎上,主要銷往四川、湖南、湖北、安徽、江蘇、上海、山東、廣東、廣西、海南等境內省市,並積極開拓新加坡、印度、馬來西亞、土耳其等境外市場。

公司基于目前的經營情況和市場環境,初步預計2022年一季度可實現營業收入約爲37,000.00萬元至39,000.00萬元,同比增長8.15%至13.99%;實現淨利潤約爲3,300.00萬元至3,600.00萬元,同比增長4.15%至13.62%;實現歸屬于母公司股東的淨利潤約爲3,300.00萬元至3,800.00萬元,同比增長4.15%至13.62%;實現扣除非經常性損益後歸屬于母公司股東的淨利潤約爲3,300.00萬元至3,600.00萬元,同比增長5.14%至14.77%。

③看募投:

按本次發行價格11.86元/股,發行數量83,291,852股計算,預計募集資金總額爲98,784.14萬元,扣除發行費用13,327.96萬元(不含稅)後,預計募集資金淨額爲85,456.18萬元,不超過招股說明書披露的發行人本次募投項目擬使用募集資金投資額85,456.18萬元。公司本次發行募集資金扣除發行費用後將按輕重緩急投資于以下項目:

本次發行募集資金數額和投資項目綜合考慮了公司主營業務的發展現狀、未來市場預期、現有生産經營規模、財務狀況、技術水平和管理能力等因素,系公司圍繞主營業務進行的拓展和升級,旨在進一步增強公司的持續盈利能力和市場競爭力。

綜上,公司所處行業景氣度尚可,募投成長空間較好,估值高于可比公司,近期市場整體估值下移,存在一定破發概率。

結論:今日標的估值相對合理,上下波動空間有限,短期市場波動較大,穩健投資者建議觀望,激進投資者可參與望變電氣。小沙彌今日放棄申購。投資路上一路相伴,歡迎持續關注。