圖片來源@視覺中國

文丨深響,作者丨申合

如果不是近期殺估值,沒有比買科技股更好的投資,但買IBM除外。

過去5年間,納斯達克指數增長了175%,亞馬遜股價增長了182%,微軟增長了337%,阿裏巴巴增長了216%,只有IBM反通脹周期,股價反而降了10%。

在此之前,IBM具有穿越經濟周期的穩定能力。2002年互聯網泡沫破碎,2007年全球金融危機,都沒能撼動股價。在股市觸底的2009年3月,IBM股價已經走出低谷,幾天後它的股價比2005年增長了70%左右。

直到雲計算時代。

2007年iPhone問世,推開了移動互聯網的大門。同期,一個叫做“雲計算”的詞被高頻提及。個人不再需要購買速度很快、很耗電的個人計算設備,只要網夠快,一切應用都可以在雲端。企業也不再需要向IBM購買昂貴的服務器,只要聯網就能即開即用雲計算。

IBM失去了最穩固的市場,卻始終放不下高利潤魔咒,僅僅將雲計算當做一塊賣硬件的招牌。同期,亞馬遜卻獲得了巨大的成功,雲計算成爲其一萬五千億美金市值的主要支撐。阿裏巴巴舉起“以阿裏雲去IOE”的招牌,讓IBM的困局更加明顯。

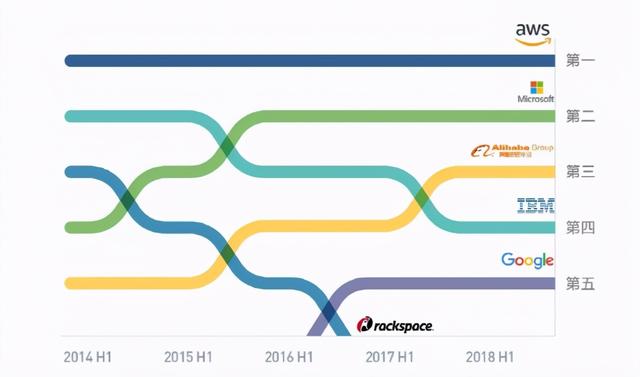

到2016年,雲計算市場已經江山初定,亞馬遜、微軟和阿裏巴巴排名世界前三,占據近七成市場份額。在這個排名板上,IBM跌落雲端、谷歌被阿裏超越、籍籍無名的Rackspace昙花一現。

新一輪的科技更叠閉幕,勝者有其殺手锏,敗者留下了深刻教訓,分別是硬件誘惑、To C誤區和規模陷阱。

IBM:硬件誘惑

沒有人因爲買IBM被fire(解雇),這是印在一代IT人腦中的slogan(標語)。對中國市場而言,IBM曾是企業數字化的指明燈,就連IBM第一個中國辦事處,也大有來曆。

改革開放初期,中國某大型銀行行長隨團到香港考察,看到彙豐的billing系統,問這是誰做的。彙豐介紹了IBM,還有他們那句“從有金融開始,就有IBM”。

後來,這家銀行成爲IBM亞洲最大客戶之一。在那次介紹的幾個月後,IBM就迅速成爲第一家在中國設立辦事處的美國科技公司。

這家銀行後來從IBM買來了亞洲最大的小型機集群,這成爲了他們在同行面前的主要談資。行業聚會時,觥籌交錯間,CIO們的話題離不開炫耀,例如家裏有多少台頂配小型機,這是財力的主要指標。

但這些都比不上一台大型機的價格,一台Z大型機的定價高達幾千萬人民幣。至今仍然是銀行IT Spending(IT開支)的主要流向,計算著這個世界的金錢。

從2002年到2013年的財報來看,IBM年收入11年來只增長了22%,但利潤缺增長了7倍。原因是,IBM不斷淘汰不賺錢或賺錢少的業務,擴充利潤高的業務。

這樣的策略給敗局埋下伏筆。雖然時任CEO郭士納提出“大象跳舞”的企業文化,也推出了自家雲計算産品“藍雲”,但在利潤優先的策略下,雲計算只是賣硬件的一幅廣告。

當時落地新加坡的智慧城市曾是IBM的標杆客戶,宣傳中人工智能成爲了某種意義上的新加坡市長,將通過計算整個城市交通、環境等數據,解決交通擁堵、環境汙染等等問題。

這和阿裏後來提出的“城市大腦”理念類似,但與城市大腦的命運不同,新加坡智慧城市項目在前期高調宣傳之後,潦草收尾,原因依舊是IBM的硬件思維,要求龐大的數據計算用小型機集群處理,導致項目預算成了天文數字。

沃森項目也不可避免掉入了硬件陷阱,北美最強癌症治療醫院購入沃森醫療之後,一直擱置無法實際應用。近期也傳來了沃森醫療出售的消息,曆史的河流在今年即將終結。

在中國市場上,阿裏巴巴在2009年成立雲計算子公司阿裏雲,實際上舉起了“去IOE”的大旗。而後,阿裏成功研發出雲操作系統飛天,用自研的雲平台,替代了大量購買的IBM小型機,並且在支付寶舉行了最後一台小型機下線儀式。

直到這時,IBM似乎也才有些醒悟。2013年,IBM新任CEO羅睿蘭完成了上任以來的第一次重要交易,以20億美元價格收購SoftLayer Technologies,成爲公有雲市場姗姗來遲的新玩家。

但收購來的新公司並不能改變企業基因,沒有優勢的虛擬化技術,又失去了先發時機,IBM在雲計算市場中摸索沉浮十幾年,仍處在邊緣。

羅睿蘭在2020年宣布辭職,在她任職的8年中,IBM股價下跌超過25%,而以科技爲主的納斯達克總和指數漲幅約爲250%。在她辭職時,IBM在全球雲基礎市場中排名第七,市場份額從此前一年的2%降低至1.7%。

IBM落寞的身影之後,是一衆失利于雲計算的硬件廠商。2015年,惠普關閉公有雲業務,次年,思科放棄公有雲,仍在掙紮的Oracle和富士通,份額相加後還少于IBM。

後來的硬件玩家們,也發明出了新的技法,但無一不是躺在既得利益的硬件利潤上,用雲計算作爲一塊招牌。

“以前是買服務器送運維軟件,現在是買服務器送Openstack。”一位行業專家說出了真相,而關于Openstack的故事,也將在後文詳細說明。

谷歌:To C誤區

很少有人質疑谷歌的技術能力。

谷歌是最早開發雲計算技術的公司,三篇論文當年震撼業界。近兩年,雲計算市場流行的K8S,也來自谷歌。

從2003年起,谷歌連續幾年在計算機系統研究領域的最頂級會議和雜志上發表論文,展示內部的分布式數據處理方法,展示其雲計算核心技術,成爲這一行業的“三駕馬車”。

2006年8月,時任谷歌CEO的埃裏克·施密特在搜索引擎大會首次提出“雲計算”概念,至今仍被視爲雲計算最正統的誕生記。

那時的谷歌,的確是雲計算的先驅。

當時,谷歌的目標是挑戰微軟的辦公軟件市場,讓應用程序運行在雲計算服務器中,而非用戶的桌面上。2006年,也就是提出雲計算那一年,谷歌收購了線上文字處理程序writely,並將它作爲谷歌辦公軟件的核心。

推出日曆、收購Picasa網絡相冊、將辦公套件Google Docs接入Gmail,完善SaaS辦公産品套件,幾年之內,谷歌一氣呵成。

可以說,在21世紀的第一個十年,在那場谷歌與微軟的“網絡VS台式機”意識形態鬥爭中,谷歌獲得了勝利。與此同時,專心致志和微軟打架的谷歌錯過了雲的真正戰場——基礎設施。

前文說過,那是互聯網發展最快的十年,前文也說過,亞馬遜和阿裏之所以會向雲的基礎設施發展,是因爲切身之痛。

雲計算從來不是科技愛好者的憑空想象,在十年之內,這個産業從零到數千億美元,每一筆賬單都來自産業的真實需求。

谷歌的雲計算平台,在起初很長一段時間內,只爲Google Docs等自家應用服務,不對第三方開發者開放,這意味著,谷歌所提供的産品是“雲應用”,有別于亞馬遜和阿裏提供的“雲基礎設施”。本質上,谷歌與另外兩位雲計算參與者的比拼,是對市場理解的比拼。

市場證明,至少在當時,基礎設施是需要最爲急迫的方向。作爲與中小商家、企業密切接觸的亞馬遜和阿裏,在第一時間即嗅到了這種需求;但以搜索引擎爲主業、面向C端用戶的谷歌,沒能准確地察覺風向。

方向的差異抹去了谷歌的先發者優勢,等到2015年,谷歌引入前VMware創始人Diane Greene擔任谷歌雲CEO、試圖在雲計算市場重振旗鼓時,先行者已經變成了市場的後進生。

連埃裏克·施密特也承認這一點,“我們沒有把正確的踏腳石打入雲層”,他在2016年的一次會議上感慨。

Greene嘗試建立谷歌的企業雲業務,她雇傭了大量營銷人員,引入來自BP、英特爾的管理人員,完成了Twitter、彙豐銀行等大客戶上雲案例,還建立了合作夥伴機制,與SAP實現生態合作。

但Greene難以改變的是谷歌的基因,在這個To C且崇尚技術的企業裏,“將工程師直接推到客戶面前是一種極大的風險”,他們缺乏服務經驗和意識,難谙To B市場的邏輯,大客戶的種種要求,他們都難以適應。

更糟糕的是,谷歌雖然有著崇尚技術的基因,卻缺乏對客戶需求的理解,他們的産品設計常常脫離實際、過于複雜,卻無法形成針對行業的完整解決方案。

這幾乎與成功者的路徑是相反的。亞馬遜和阿裏的打法是從企業需求出發,他們的電商業務就是做出符合企業客戶需求的産品,這樣的基因也延續到他們的雲計算業務上。

以阿裏雲爲例,阿裏自身橫跨零售和金融行業,這使得阿裏雲在發展至商業化時,能率先在這兩個行業形成行業方案,不再是單純的技術輸出。到最近兩年,阿裏雲正在將這種解決方案進一步豐富,和銀行客戶一起做出了“金融釘釘”等産品,將基礎設施到解決方案一次性解決。

但谷歌缺乏長期與企業保護溝通的業務,組建營銷團隊也難以彌補這一天生缺陷,這家以C端流量爲核心能力的科技巨頭無法隨時洞察企業需求,並知悉這些需求的變化。

Greene在三年後離職,原因衆說紛纭,例如與谷歌CEO Pichai不合、例如她的變革觸動了谷歌集團的內部利益,每一種說法中,都離不開她在任期間谷歌雲業務的不盡如人意。她離任時,谷歌雲在全球擁有約4%的市場份額。

谷歌困境背後,是一衆從To C互聯網切入雲計算的企業的尴尬局面,他們不缺乏資金,亦不缺乏技術,但缺少的是對企業級市場的理解。這是一種難以逃離的先天缺陷,縱然不致命,卻也必然會拖慢腳步。

來自Oracle的Thomas Kurian接替了Greene的位置。甫一上任,Kurian即表明了“客戶第一”的態度。這位來自To B市場的新掌門,能否與谷歌根深蒂固的To C基因形成對沖,人們尚拭目以待。

谷歌雲CEO Thomas Kurian

Rackspace:規模陷阱

即使避開了硬件思維和To C思維的誤區,在雲計算的世界裏,亦不乏失敗者。

在雲計算核心玩家的名單上,曾出現過一家科技巨頭之外的名字:Rackspace。

那也是在互聯網剛剛興起的時代,Rackspace從事的是一種比雲計算更早解決互聯網IT需求的行業:服務器托管。與行業的密切接觸,使Rackspace保持著敏銳嗅覺,雲計算以並行彈性計算這種更好的解決方案出現伊始,Rackspace即火速轉型,在2007年推出了IaaS服務,也就是亞馬遜和阿裏雲投入的雲計算方向。

Rackspace曾被視爲雲計算市場上最有潛力的黑馬,這家小體量明星企業的成績曾有多彪悍?兩個事例可以體現:

2010年,Rackspace聯合NASA創立了OpenStack開源社區,爲OpenStack提供了大約一半的源代碼。2013年,Openstack整體開源後,市場冒出了很多雲計算公司, IBM、思科、惠普、華爲雲、騰訊雲等,均在底層采用了這一框架。

Rackspace擁有比亞馬遜更爲強悍的性能,根據當時的數據顯示,在2010年左右,其雲服務速度比亞馬遜的彈性計算系統快2.3倍。直到2014年,Rackspace在全球雲計算市場上還位居第三名。

這家明星企業也未曾陷入過To C陷阱,誕生于企業服務的Rackspace對服務異常重視,甚至形成了名爲“狂熱支持”的獨特公司文化,不僅僅是7*24小時*365天的服務響應,更重要的是以技術快速叠代來滿足客戶需求,可以同時基于Windows、Linux提供托管服務,也支持公有雲、私有雲和混合雲的托管服務。

Rackspace的致命點是規模。

歸根結底,這只是一家新興的創業公司,而雲計算所需要的是超出想象的大規模投入。從2005年到2012年,Rackspace在雲計算領域的總投資大約爲10億美元,這大約是亞馬遜一個季度的投入。2020年初,阿裏雲宣布將在未來三年在雲計算領域投入2000億元人民幣,約爲280億美元,這一行業耗資之巨,可見一斑。

從2014年起,Rackspace的排名逐年降低,留下一道令人歎息的曲線。

沒落幾乎是這個行業裏小玩家的宿命。在雲的市場中,不乏眼光不錯的參與者,他們沒有大企業主營業務的桎梏,往往更加靈活,更早地踏入了這條流向未來的河流。在全球市場、在中國市場,這樣的參與者衆衆。

但雲計算從來不是一個容易的行業。正如許多從業者所說,這個市場需要投入的資金和決心之大,遠超許多人一開始的想象。那些目光灼灼、體量較小的參與者,如今,都已在市場的邊緣遊走。

市場還在繼續向頭部企業靠攏,在最新的調研報告中,歸屬于“Others”的雲廠商份額還在持續萎縮。

2020年8月6日,曆經私有化和收購後,Rackspace在納斯達克二次上市,但它的身份已不再是雲廠商,轉而與亞馬遜、微軟等平台結盟,爲企業提供基于AWS和Azure的附加服務,成爲雲生態中的另一種參與者。

即便如此,IPO當日,Racksapce亦開盤即破發,至今股價尚未超過發行價。對落寞的昔日明星,市場再次表明了態度。