大健康産業正在升溫。老齡化、二胎政策加上消費升級,醫療健康需求在未來將迎來新一輪大幅增長,商業地産行業也開始加速向大健康産業縱深發展。

曾經在地産圈和醫療圈引發熱議的Medical Mall(醫療型購物中心),最近又成爲了行業內廣泛討論的焦點。

雖然國內 Medical Mall 尚處于起步階段,盈利模式尚在探討,但購物中心與健康醫療業態的結合,必將是未來一線、新一線城市核心區商業的一大趨勢。

不妨跟隨本文,一起再探討下國內 Medical Mall 的機遇與挑戰。

Medical Mall

全球興起的商業地産新機會

健康醫療型購物中心(Medical Mall),指的是醫療保健和零售混合使用的物業。

根據學術雜志 BMC Health Services Research 的進一步定義,醫療型購物中心指至少有5家醫療健康租戶的封閉式購物中心。

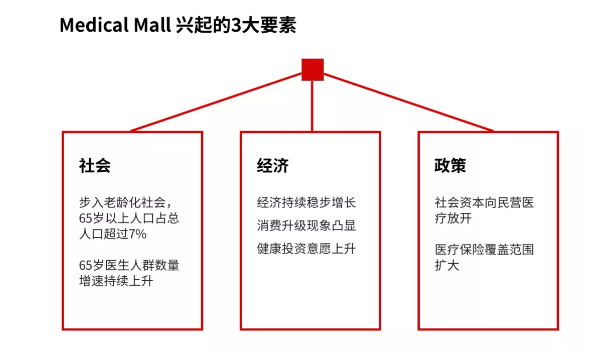

Medical Mall 起源于美國。上世紀80年代,美國65歲以上居民占總人口的12.2%,這一數字遠超判定老齡化社會的標准線7%。

人口老齡化使得當時美國人對醫療需求增多,而醫療資源不足。因此,當時出現了一批由醫生集團組織投資的門診醫療,並將門診場所置于商場中。

門診所需面積較小,租用商場空間可控制成本。從布局來看,美國的 Medical Mall 大都位于近郊,且離大醫院較近,起到補充醫院服務的作用。

總體來看,Medical Mall 的興起離不開一個國家的人口年齡結構激發的醫療需求、經濟發展狀況賦予的醫療消費力、以及政策引導下健康醫療産業的市場化發展。

國內 Medical Mall :

一半是機遇,一半是盈利模式的挑戰

兩年前,浙江省衛計委批複同意全國首家 Medical Mall 試點的時候,這一話題曾在兩年前引發商業地産行業和醫療行業的共同關注。

目前,國內 Medical Mall 已經起步,杭州大廈城市501生活廣場、西安孕嬰童醫養綜合主題購物中心正榮·彩虹谷等集中了健康醫療資源的購物中心開始出現。

杭州大廈城市501

抛去人口老齡化帶來的醫療需求增多、優質醫療資源不足等和國外相似的處境,國內 Medical Mall 興起的一大背景是健康醫療領域的消費升級趨勢。

在我國健康醫療産業中,公立醫院占絕對主導地位,但常常會出現排隊挂號、人多嘈雜等情況,很多時候就醫體驗不佳。人們對更方便到達、環境服務更好、隱私性更好的民營醫療機構有了更多需求。

因此,國情決定了中國的 Medical Mall,滿足的是人群的中高端醫療服務需求,以非病診療、輕醫療以及保健服務爲主,有客單價高的特質,且會向經濟發達、具有良好醫療資源的城市中的社區和區域型購物中心聚攏。

發展兩年來,國內的 Medical Mall 也一直是行業的關注點。近期商業地産人討論的焦點,是 Medical Mall 正在面臨的機遇,以及盈利模式的挑戰。

1. 機遇顯而易見:政策引導下,大健康産業正在不斷升溫

大健康産業是個廣泛的概念,指圍繞人類全生命周期展開的健康醫療産業。大健康産業鏈包括醫藥工業、醫藥商業、醫療服務、保健品、健康保健服務等;按業態還可分爲健康管理、醫療醫藥、健康保障三個維度。

隨著政府鼓勵社會資本進入大健康領域,未來會有更多民營醫療健康機構受到扶持,並向社會輸出優質醫療資源,這些資源也將在健康醫療業態與購物中心結合的過程中不斷反哺商業。

大健康産業中,有多個可與商業融合的“觸點”——

比如,民營醫院、專科診所、醫療護理和養生場所等,都可以進駐商業體;健康食品、保健品、非處方藥品零售店,則是醫療業態的輔助和補充。

2. 盈利模式的挑戰:大多數醫療業態承租能力不強

國內 Medical Mall 發展的主要制約因素在于運營方對健康醫療業態盈利性的不確定。

雖然進駐國內購物中心的健康醫療品牌,多屬客單價較高的民營醫療機構,然而其盈利能力和承租能力卻沒有想象中的高。

一般來說,醫學美容、高端綜合門診屬于承租能力較強的類別;而運動健康、體檢中心、小型專科門診等均屬承租能力較弱的類別。

由于這些因素,國內有些購物中心內的健康醫療業態,成爲了消化高區面積的填充業態,盈利狀況不甚理想。

收取盈利扣點是購物中心從健康醫療業態獲利的理想方式,然而在國內購物中心的運營模式中極難實現,因此Medical Mall在國內,目前有一定的盈利困局。

參考國外經驗

國內 Medical Mall 未來如何發展

以國外成熟的 Medical Mall 爲例,我們可以看到國內健康醫療型購物中心的未來發展可能。

以位于新加坡 Orchard Road 的 The Paragon 是一個城市綜合體,包含商業、醫療、辦公與酒店物業。購物中心 Paragon Shopping Center 高6層,共4.5萬方;購物中心之上是面積2萬余方的醫療健康區域 Paragon Medical Center,容納了60多個專科診所、100余位專科和全科醫生,涵蓋整形外科、中醫、皮膚科、兒科等,爲消費者提供世界級專業醫療服務。同時,The Paragon 還緊鄰亞洲著名醫療機構伊麗莎白醫院。

醫療業態之外,身處新加坡核心商業區,購物中心 Paragon Shopping Center 內集結了 Jimmy Choo、Prada、Givenchy等衆多一線重奢品牌;除此之外,Paragon Medical Center 內也聚集了5個美容服務品牌,對 Paragon Medical Center 中整形外科起輔助作用。

可以看出,The Paragon 定位明確,以當地高消費人群和從國外赴新加坡進行醫療診斷的客群爲主要目標消費者,打造集商業與健康爲一體的一站式生活中心。同時利用緊鄰著名醫院集團的地理優勢爲自身擴大影響力,也對醫院的醫療服務進行補充。

在國內商業、物業條件下,我們可以從國外案例中有以下幾點借鑒:

1.城市核心區域是 Medical Mall 的突破口

目前,國內三甲醫院等優質醫療資源集中在經濟水平較高的城市核心區,這也意味著 Medical Mall 作爲補充醫院服務的輕醫療場所,應圍繞優質醫療資源而分布在城市核心區。

2.周邊人口結構及需求類型,決定 Medical Mall 盈利能力

雖然民營醫療機構客單價普遍比公立醫療高,但並不代表所有的健康醫療商戶都具有較高的承租能力。目前,醫學美容、高端綜合門診屬于大健康産業中承租能力較高的業態,而社區門診、體檢中心等承租能力較弱。

因此,引入健康醫療業態的購物中心應從區域人口、經濟等因素入手,精准定位周邊人群的健康醫療需求和消費能力。

3. 商業+健康業態,形成聚合效應

目前國外成熟的 Medical Mall,醫療業態大多豐富而集中,能形成引流的聚合效應和影響力。

而國內目前購物中心很多涉及醫療領域的業態,相對分散、單一。國內已有許多購物中心引入兒童齒科等常見健康醫療品牌,但一時還難以形成大健康醫療商業生態圈。

4. 醫療業態也可以在空間上獨立,避免排汙、出入口與商業混合等問題

健康醫療業態所需的物理空間在排汙、出入口等方面有著與商業截然不同的限制,這也成爲制約國內 Medical Mall 發展的一大因素。

事實上,Medical Mall 指的並非是商業與健康醫療業態在空間上的完全融合。

在國際上成熟的 Medical Mall 以及國內已有的項目來看,健康醫療業態與零售在空間上較爲割裂,一般在一座城市綜合體中各占不同物業板塊,或在一棟商業建築中占據不同樓層,開辟單獨入口。空間相對獨立,能一定程度上緩解排汙、出入混合等問題。

商業地産行業進入存量時代後,商業空間對“優質內容”的渴望達到頂峰。

醫療健康服務作爲國民需求,對于商業項目來說無疑是一種構建健康生活方式的業態填充。

在國內商業與醫療産業狀況下,Medical Mall 的發展離不開政策的扶持。以國內首家Medical Mall 杭州大廈城市501廣場爲例,其發展建設離不開地方政府對其實行的補貼支持。

國務院《關于促進健康服務業發展的若幹意見》中曾指出應培育健康服務業相關支撐産業,因此,Medical Mall 作爲商業發展的另一重大機會,在未來預計會得到各地政策扶持,爲發展助力。

(來源:RET睿意德)