全球股市的跌勢總體仍未止住。

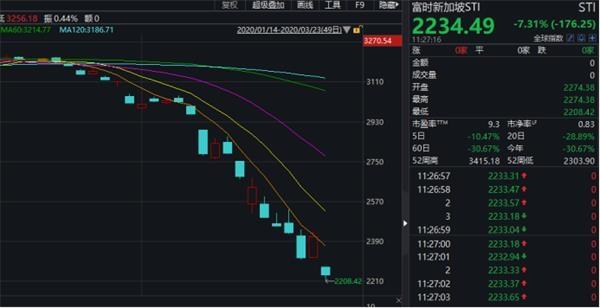

周一亞太股市多數再遇重挫,其中澳洲、新加坡股市跌勢猛烈,盤中暴跌超過8%;韓國股指期貨觸發熔斷。另外,美股股指期貨也一度熔斷。

不過,也有比較好的消息,日本股市早盤出現一波急拉,A股市場跌幅也快速收窄。

1、亞太再遇集體大跌澳洲、新加坡股市盤中暴跌超過8%韓國期指熔斷

周一,亞洲市場早盤,市場再次出現劇烈動蕩。

澳洲S&P/ASX 200指數在悉尼早盤交易中一度下跌超過8%,此前在感染病例激增後,澳大利亞政府表示將關閉酒館、賭場、餐廳和其他場所。截至發稿,澳洲股市跌幅有所收窄。

新加坡股市也跌勢猛烈,盤中跌幅一度超過8%。

韓國股市也一度暴跌,韓國綜合指數早盤跌幅一度超過6%,其後跌幅有所收窄;韓國首爾綜指期貨盤中暴跌,觸發熔斷。

港股早盤也重挫,恒生指數低開5.02%,報21659.55點,國企指數開盤跌4.93%,其後跌幅有所收窄。港股權重股中,地産股領跌。

日本股市表現則相對強勢:盡管日經225指數開盤下跌,隨後跌幅收窄,臨近早市收盤,更出現一波急速拉升。

另外,美股期貨今天早上再度暴跌,道瓊斯30指數期貨盤中下跌5%熔斷。

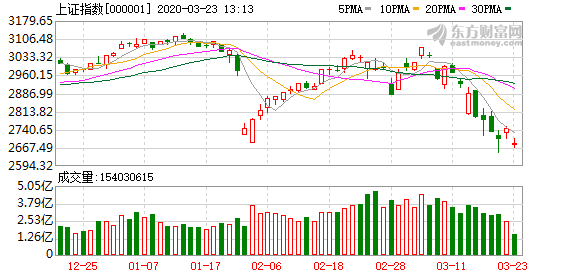

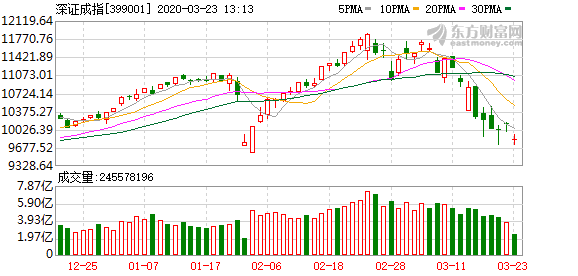

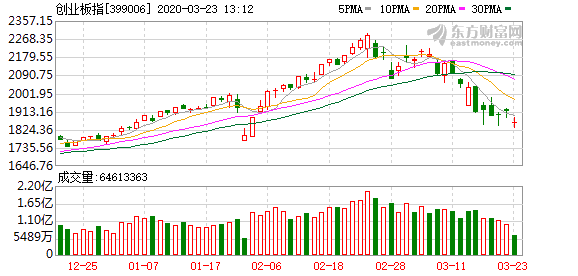

2、A股早盤走低但相對抗跌

周一A股三大股指大幅低開,上證指數低開2.48%,創業板指低開3.07%,汽車、半導體、水泥等跌幅居前。不過開盤後股指有所回升,跌幅收窄。截至上午收盤,上證指數報2701.73點,下跌1.60%,創業板指數下跌2.09%。

與亞太其他市場及美股相比,A股市場依舊相對抗跌。

盤面上看,大電子類板塊領跌,半導體、元器件跌幅居前,工程機械、醫藥板塊相對抗跌。

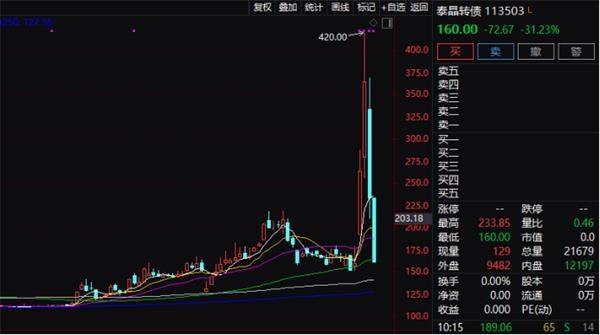

值得注意的是,近期遭到爆炒的可轉債今天上午再現集體調整,多只可轉債盤中暴跌,超過10只可轉債盤中跌幅超過10%。

泰晶轉債跌31.23%,盤中第二次臨時停牌。上周五,該可轉債暴跌36.20%。

值得注意的是,北上資金今天上午再次淨賣出。

不過,對于A股而言,也有一大好消息,即險資權益投資比例望突破30%。

3月22日上午,在國新辦應對國際疫情影響維護金融市場穩定有關情況的發布會上,銀保監會副主席周亮表示,下一步將允許符合一定條件的保險公司適度提高權益類資産投資比重,超過30%上限。

就在當日發布會上,證監會副主席李超表示,現在A股市場的估值還是比較低的,投資價值顯現,境外市場的劇烈波動對A股是有影響的,但這個影響是可控的、有限的、階段性的,外資流動對A股市場有擾動,但不是顛覆性、根本性的沖擊。

3、全球股市跌勢何時止?機構這樣看

最近全球股市接連下跌,令全球投資者信心嚴重受挫。

對于A股,招商證券的策略觀點認爲,市場出現三大轉機與兩大新風險。

該機構認爲,近期市場出現三大轉機,第一,海外開啓大規模檢測後,海外新增確診病例數快速增加,近期開始有一定程度好轉,尤其德國21日新增病例大幅下降;第二,近期美聯儲采取一系列非常規措施向市場提供流動性支持,3月20日FRA-OIS利差和美國國債流動性指數均出現回落,美元流動性邊際改善;第三,全國重點項目複工率已經接近90%,並且3月基建審批項目明顯加速回暖。

不過,招商證券也認爲,同時市場新增兩大風險,一方面,全球大多數國家積極采取疫情防控措施,預計對中國未來一到兩個季度的外需沖擊超過此前市場預期;另一方面,隨著疫情對美股以及美國經濟的沖擊,特朗普政府存在將矛盾焦點轉移的政治傾向,可能成爲未來A股面臨的一個重要風險。綜上,目前市場轉機與風險並存,A股將在未來一段時間消化利空、反映改善,“純內需”是下一階段布局的主要方向。

興業證券的策略觀點認爲,短期來看,外部公共衛生事件尚處于發酵階段,外部環境和經濟影響短時間難完成快速修複。但全球出台一系列政策措施後,外部情況有所緩解,市場波動性較前期有所好轉。

興業證券認爲,對于 A 股而言,國內經濟運行和基本面情況還是主要焦點,國內防控階段性勝利,開複工情況明顯轉好,經濟逐步向好。市場短期情緒上的擾動,會使市場有波動、波折,但中長期基本面、A 股性價比、加速開放和改革等對市場有利,關注內部向好的結構亮點。在這寬幅震蕩的大局下,上市公司年報、一季報進入密集披露季,“好公司”、“好股票”用優秀的財務數據讓投資者去僞存精,投資者驗明真身的好時機,也是投資者積極布局“好賽道”的“上車點”。建議投資者配置“兩頭走”的好時機,特別是一頭布局低估值、高分紅、業績穩的核心資産價值龍頭。另一頭“新基建”,把握政策加持的科技基建和民生基建相關投資機會。

東北證券的策略觀點認爲,目前 A股主要指數估值和市場整體風險偏好已接近甚至低于 2月 3日的水平。從估值水平來看,至 3 月 20 日收盤,上證綜指、滬深 300、創業板指的 PE(TTM)分別爲 11.8 倍、11 倍、52.3 倍,分別較 2 月21 日回落 10%、11%、18%,與 2 月 3 日因國內疫情而導致市場恐慌下跌後的 PE(TTM)基本接近。從風險偏好水平來看,股權風險溢價從 2 月 21 日的 4.8%迅速回升至目前的 5.8%,已經處于 2019 年來的極值水平,且基本接近 2018 年年底時的水平;顯示當前市場情緒已經進入短期超賣區間,A 股相對國債的配置價值更優。

最近美股因全球新冠疫情影響,劇烈動蕩,暴漲暴跌,極大沖擊全球市場,也影響A股市場投資者情緒。

據統計口徑,在經曆近期大幅下跌後,美股估值已大幅回落,當前道指滾動市盈率(TTM)爲16.16倍,與曆史中位數和平均值均大體相當,甚至已略低,顯示美股估值泡沫已擠掉不少。

對于美股走勢,國信證券認爲,美股短期跌幅基本達到,後市轉爲區間震蕩。

該機構認爲,美股短期的大跌,直接因素是“新冠病毒”疫情的影響,但內在因素是2009年啓動的大牛市,經過11年多上漲已經累積了相當高的風險,突發的“新冠病毒”疫情只是促發了風險的釋放,牛市就此終結。

參照曆史運行,國信證券認爲,當前的調整累積幅度與時間還不充分,因此不急于判斷調整的結束。但短期大跌之後,階段性調整幅度基本達到要求,後市可能出現下跌暫緩,轉爲區間震蕩。

國信證券認爲,從三大指數的運行來看,道指與標普已經下破2009年初形成的上升支撐線,納指還未觸及,未來三個指數運行可能會存在一些差異。支撐線跌破之後,可能會有一個反抽動作,同時參考形態,道指短期調整最爲充分可能率先止跌,後市在18000-22000震蕩;標普短期還有些許下壓空間,後市在2100-2500震蕩;納指距離支撐線還有距離,後市可能進一步向6000點靠近。

後市展望:

興業證券王德倫:海外波動讓A股顯長牛韌性

國君策略李少君:A股優質資産具吸引力 進入配置區

楊德龍:金融高層發聲釋放積極信號 提振市場信心

海通策略荀玉根:市場處于蓄勢待變階段 白馬股配置吸引力上升

點擊查看>>>3月A股市場投資指南 王牌機構最新解盤 頂尖高手解盤

(文章來源:證券時報網)