什麽是REITs?

REITs是Real Estate Investment Trusts的簡稱,中文名爲“房地産信托投資基金”。REITs通過發行收益憑證來彙集投資者的資金,由專業投資機構進行房地産投資經營管理,最終將投資綜合收益分配給投資者。全球大多數REITs都在主要證券交易所進行交易,爲投資者提供了許多好處。

REITs的起源在哪裏?

REITs起源于美國,由美國國會于1960年創立,初衷是使得所有投資者、尤其是小型投資者獲得産生收益的房地産相關産品。此後,美國REITs經曆了蓬勃的發展,其模式被全球許多國家所借鑒,如今有40多個國家和地區(包括所有G7國家和近三分之二的OECD國家)采用了美國REITs的方法。

圖:40多個國家和地區采用美國REITs模式

注:日期爲開始采用REITs規則的年份,數據來源:Nareit

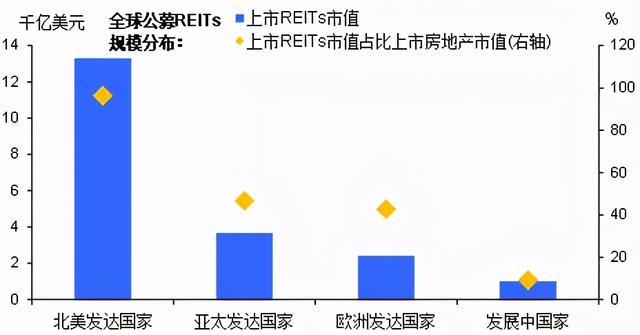

圖:北美發達國家的公募REITs規模最大

數據來源:EPRA(2019/12/31)

REITs的投資價值是什麽?

對于投資者而言,REITs是一種低門檻投資房地産的工具,通常來說其長期收益較高並且分紅穩定。此外,作爲另類投資産品,REITs與其他主流投資品種的相關性較低,能夠有效分散投資組合的風險。

一、海外REITs的發展之路

(一)REITs源起:美國篇

1960年9月14日,時任美國總統艾森豪威爾簽署《房地産投資信托發法案》,將房地産和股票投資的最佳屬性相結合,創造了一種可以投資于創收型房地産的新方法,即我們現在所熟知的REITs。REITs的重要意義在于其首次將商業房地産投資的收益帶給了普通美國人,在此之前,這些收益只能以大型金融中介機構爲媒介才能獲得或者僅富人能夠享有。

美國REITs的發展主要經曆了三個階段:

初始階段1960-1978

REITs經曆了初期的調整,市場規則逐步完善。立法方面,1976年出台《REITs簡化修正案》,加強了對REITs分紅和收入的限制。産品方面,購物中心、鐵路、倉庫等地産擴充進入産品組合。

成長階段1979-2007

現代REITs的基石《1986年稅制改革法案》出台,REITs被允許經營和管理房地産,而不僅僅是擁有房地産或者爲其融資。此後權益型REITs進入快速發展階段,産品種類不斷豐富。

成熟階段2007至今

2008年出台《REITs投資和多樣化法案》,允許REITs進行多元化物業投資,進一步分散風險。産品方面,投資領域至基建、林場、醫療保健等非傳統領域。

作爲全球最早、最成熟的REITs市場,在曆經了半個多世紀的發展後,如今,美國REITs市場爲投資者提供結構豐富、涉及多種領域的産品,而美國也成爲了全球REITs市場的標杆:

規模方面:

根據Nareit數據,截至2021年3月,美國REITs的總市值約1.35萬億美元,居世界首位。將近1.45億美國人(約43%的美國家庭)直接或通過共同基金、ETF等方式間接持有REITs份額。

産品類型方面:

按照投資方式可以分爲權益型REITs、抵押型REITs和混合型REITs。權益型REITs是美國REITs市場的主體,占比超90%,主要通過投資底層不動産並擁有其所有權,享受底層資産産生的現金流和增值收益。權益型REITs涉及基建、住宅、零售、工業、自助倉儲,酒店、林地等多個領域。

圖:美國REITs規模擴張,權益型REITs爲主體

數據來源:Nareit

公募REITs由專業人士管理,旨在實現投資人價值最大化,其定位爲吸引租戶並賺取租金收入、管理資産組合、買賣資産以便在長期房地産周期中創造價值。較爲穩定的分紅以及長期資本增值潛力推動了REITs的整體業績,Nareit指出,過去20年間,REITs的總回報超過了標普500指數和其他主要指數,並且跑贏通脹。(截至2017年年底,所有權益型REITs過去20年的年化總收益率爲9.12%,而同期標普500指數的年化總收益率爲7.20%,納斯達克成份指數的年化總收益率爲7.68%)

(二)、REITs發展之路:亞洲篇

亞洲REITs市場起步于二十世紀初,雖然起步較晚但發展迅速。日本是亞洲最先發行REITs的國家,規模爲亞洲第一。截至2019年底,J-reits規模約1,518億美元,數量爲67只,底層資産類型豐富(多元化資産、辦公樓、物流、住宅、零售等)。J-reits發展曆程概述:

- 2001年:發行第一只J-reits,首批發行人爲三菱地所和三井不動産。

- 2005-2007年:日本經濟複蘇的大背景下,租金增長、資産價格提升帶動J-reits進入快速發展期,規模和數量劇增。

- 2008年:受到美國次貸危機影響,J-reits市場陷入停滯。

- 2010年至今:日本央行實行量化寬松政策,大舉購買J-reits,市場逐漸修複,近十年來,J-reits市場規模翻了近三番,數量也近乎翻倍。

圖:亞洲REITs市場規模分布

數據來源:Bloomberg

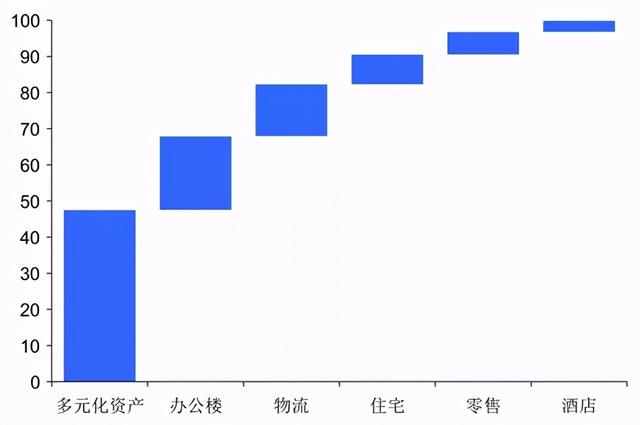

圖:日本REITs各底層資産類型分布

數據來源:Bloomberg

新加坡是亞洲第二大REITs市場,規模約745億美元,數量爲38只,允許跨境投資,爲投資全球房地産提供了有效途徑。新加坡REITs的特點之一:主要投資標的爲境外資産,據REITAS統計,新加坡REITs僅投資境內房地産的比例只有約15%。中國香港REITs市場于2005年起步(規模約332億美元),雖然數量僅10只,但經營和投資模式較爲完善,爲亞洲REITs市場樹立了標杆。

圖:新加坡REITs主要投資標的爲境外資産

數據來源:REITAS

圖:香港REITs市場規模與産品數量

數據來源:港交所

二、國內REITs的現狀

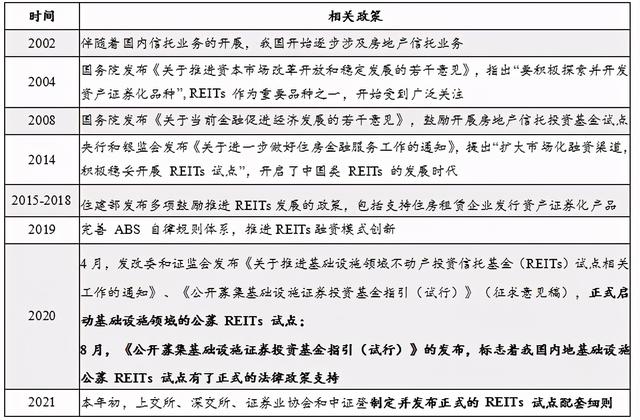

我國官方層面對于REITs的研究可以追溯至2001年,在隨後的近20年中,房地産政策的變動客觀上影響了REITs的發展進度。2020年4月,發改委和證監會共同發布《關于推進基礎設施領域不動産投資信托基金(REITs)試點相關工作的通知》,以基礎設施REITs的形式推出了試點文件,我國公募REITs制度與市場建設正式拉開帷幕。推進基礎設施REITs的重要意義包括深化金融供給側結構性改革、盤活存量資産、降低債務杠杆、促進儲蓄投資轉化和完善多層次資本市場。

表:我國REITs的推進

數據來源:政府官方網站