作者 | 唐飛

編輯 | 貝爾

中國第一代零食巨頭的崛起,可以說吃盡了上一個時代的紅利。

說起旺旺,大家最先想到的可能就是那些脍炙人口的廣告詞——“再看,再看,再看我就把你喝掉”、“我旺你旺大家旺”,這些話術承載著太多人的童年回憶。以至于有一段時間裏,裝滿旺旺零食的大禮包是除了變形金剛和洋娃娃之外,每一個小孩兒最希望收到禮物之一。而旺旺利用電視媒體做營銷的方法以及魔性的廣告詞也成爲後來很多食品企業借鑒的樣本。

但這些都掩蓋不了旺旺正遭遇“暮年危機”的事實。

成立于1962年的中國旺旺(最初名爲“宜蘭食品”),如今已年滿59歲,正朝著“花甲之年”前行,但業績數據似乎並不能讓掌舵者和公司安享晚年。

過去數年,旺旺的營收額都在200億上下浮動,淨利潤也維持在35-40億區間,接近于原地踏步。

1.原地踏步

2008年,旺旺在新加坡私有化成功後赴港上市,股價扶搖直上,市值從300多億港元攀升至2014年近1500億港元的峰值,比同期的茅台還高。

不過那段時間是旺旺的峰值也是旺旺的拐點。

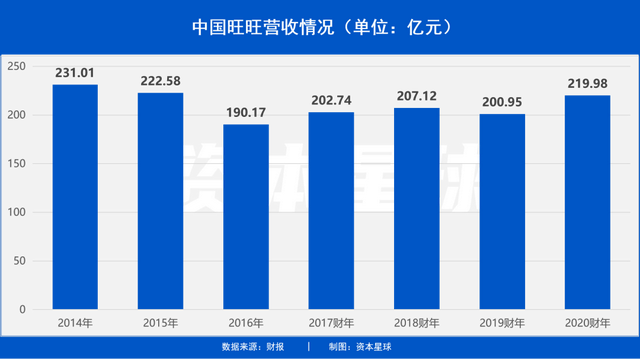

2013年,旺旺營收超過231億元,淨利潤也達到41.9億的高點。緊接著便是連續多年的業績踟蹰不前,2015年-2019財年之間,旺旺的營收始終在200億上下徘徊,淨利潤穩定在35-40億元。

表面看起來,旺旺的表現企穩,似乎是家不錯的企業,但競爭激烈的食品飲料行業如逆水行舟,不進則退。

數據顯示,過去十年我國休閑食品行業迎來高速發展。2016年-2020年,我國休閑食品行業市場規模從8224億元增長至12984億元,年複合增長率達12.09%。

身處這樣的大賽道,旺旺的增長卻十分緩慢。

6月22日,中國旺旺發布2020財年(2020年4月1日-2021年3月31日)財報,數據顯示,公司營收爲219.98億元,同比增長9.5%;公司權益持有人應占利潤爲41.58億元,同比增長13.9%。

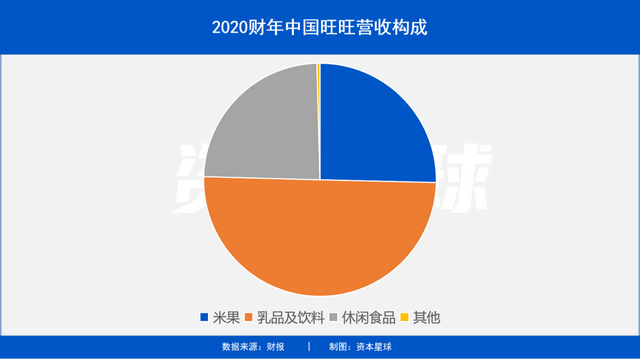

從營收構成來看,乳品及飲料仍是旺旺收入的最大來源,占據總營收的50%左右。

2000年前後,旺旺依靠旺仔牛奶在含乳飲料領域一騎絕塵,彼時伊利和蒙牛只能在後面苦苦追趕。如今,伊利和蒙牛已然坐實中國乳業的頭兩把交椅。伊利2020年營收超過900億,市值超過2200億;蒙牛的營收也超過760億,市值超過1500億,而旺旺的市值只有670億港元左右(約558億人民幣)。

排在乳品飲料後面的是米果和休閑食品,但目前來看,這兩大類産品面臨的挑戰也不小。

90年代末,旺旺依靠米果和旺仔小饅頭等拳頭産品在零食業大殺四方時,達利食品還只是泉州一間無人問津的小廠,生存都成問題;三只松鼠創始人章燎原,還在東莞打工、賣光碟、做電工,最慘的時候連飯都吃不飽。

如今,達利食品的營收已經逼近旺旺,除開2020年因疫情導致營收增速爲負外,其余各年份均保持正增幅。三只松鼠也已經成爲一線零食品牌,在各大零食消費榜單中名列前茅,取代旺旺成爲新一代年輕人的摯愛。

2.跨界之王,病急亂投醫

旺旺今非昔比,主要原因是産品力的不足。

上世紀80年代,借助大手筆的營銷和價格戰,原本瞄准貢品市場(供奉神佛先祖用的美食)的旺旺米果熱賣全台灣,一度占據了90%以上的市場份額。

1992年,旺旺正式進軍大陸,並在湖南投資設立加工廠。爲了打開內地市場,旺旺將産品免費送給上海、南京、長沙、廣州等地的學生試吃,受到歡迎,自此一炮而紅,投産當年便創收2.5億人民幣。

米果生意穩定後,旺旺又揮起了“鋪渠道、打廣告、擴品類”三板斧,幫助自家的休閑零食和飲品擴張市場,比如旺仔牛奶、旺仔小饅頭、旺旺碎碎冰等都是靠“三板斧”站穩腳跟,旺旺也逐漸從米果廠轉型成食品飲料公司。

但是正如前文所述,進入2010年以來旺旺的營收數據開始原地踏步,營收增速也進入下滑區間。爲了扭轉頹勢,旺旺開始多方面的嘗試與突破,但這些嘗試似乎越來越不務正業。

旺旺聯名衛衣

美妝火了,旺旺就聯合自然堂推出了“雪餅氣墊”、面膜;老幹媽的潮牌衛衣火了,旺旺也和TYAKASHAT推出了聯名款,毛衣、帽子、T恤、衛衣等一應俱全;家居家裝火了,旺旺就搞沙發、台燈和坐墩……

如果說聯名産品只是初步嘗試,並不會花太多精力,那麽自研自制可是花了旺旺不少精力。

2018年3月30日,旺旺突然在官方微博上曬出了印著旺仔Logo的洗面奶、牙膏和面膜産品圖片。配文是:“今天也要做個牛奶味的小可愛!旺仔童顔護膚日化系列,奶一下嗎?”一時之間,朋友圈被這組圖片刷屏。

雖然旺旺後來在微博澄清,這些産品只是一次愚人節活動。但2018年旺旺相關負責人接受《時代周報》采訪時確認,旺旺的確在“考慮未來開發一些日化類産品,但目前還沒有明確的計劃和定論。”

而在2018年前後,旺旺曾推出許多“腦洞大開”的新品:美元造型的魚燒、芥末辣椒味的牛奶糖、裝在茶包裏的壓片糖果、比臉大的雪冰仙貝、旺仔Q米面、預調酒“莎娃”、旺仔二鍋頭等等,卻無一不以慘淡收場。

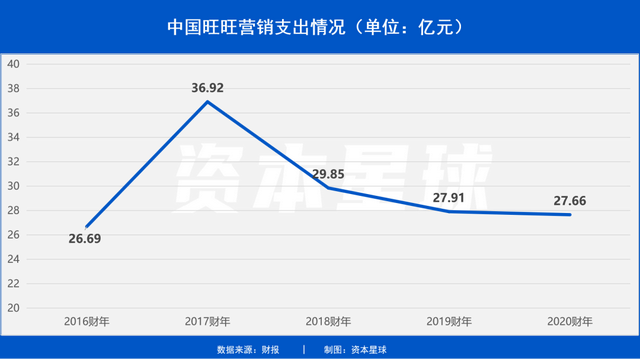

一系列嘗試帶來的效益微乎其微,反而增加了一大筆營銷開支。

2017財年,旺旺的營銷支出達到36.92億元,較前一年大幅增長約10億元。

2018年12月開始,旺旺開了50家旺仔主題門店,學著“名創優品”的樣子售賣水桶包、零錢包、抱枕、手機殼、便利貼、馬克杯……只有你想不到的,沒有旺旺做不出來的周邊。

除了圍繞旺旺品牌IP做的産品,旺旺涉足的産業多到讓人眼花缭亂,包括醫院(湖南旺旺醫院)、媒體(旺旺中時媒體集團)、金融(中國旺基金會)、酒店(神旺商務酒店)、養老(愛志旺健康管理公司)等等。

但基本盤本身就薄弱的旺旺,“攤大餅”式發展進一步損耗了公司元氣。長遠來看,2020財年旺旺的流動比率是2.23,低于同在港股上市的達利食品2020年的3.45,這表明相比之下旺旺的資産變現能力更弱。

3.失去年輕消費者

更可怕的是,旺旺在産品創新、渠道力和營銷力方面都處于劣勢。

首先,産品端,旺旺早已喪失了對消費者喜好變遷的敏感性。

當健康成爲最重要的消費參考標准時,有機乳品、低溫鮮奶大行其道,甚至0乳糖的産品都已經出現,而旺仔牛奶的複原乳配方(複原乳是指奶粉勾兌後再還原成奶)20年沒有變過。

且旺旺賴以爲生的那些拳頭産品都已是20多年前的傑作了:旺旺仙貝誕生于1983年、旺旺雪餅誕生于1984年、旺仔小饅頭誕生于1994年、旺仔牛奶誕生于1996年……

其次,局限于傳統渠道,錯失電商紅利。

長久以來,旺旺過于依賴線下渠道的“帶貨”能力,來自經銷商、售貨機、主題門店等的收入占據大多數。這使得面對疫情這樣的突發情況時,旺旺幾乎沒有退路。

而在線上,旺旺的功力也明顯弱于對手。中商産業研究院數據顯示,2020年618期間,休閑食品行業全網銷售額達88.64億元,銷售額前五的品牌中並沒有出現旺旺,排名前三的品牌是三只松鼠、良品鋪子和百草味。

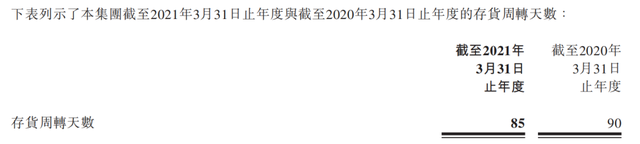

最後,旺旺的庫存周轉天數高于同行,無形中增加了資金壓力。

圖片來源:旺旺財報

財報顯示,旺旺近兩個財年的存貨周轉天數是90天和85天,遠高于60天的行業平均水平,差不多是競爭對手達利食品2020年的周轉天數33.1天的2.5倍。

再加上如良品鋪子、三只松鼠這樣的“後浪”滾滾襲來,市場留給旺旺的繼續試錯的時間並不多。

6月23日,美銀證券和裏昂先後下調中國旺旺評級。美銀證券稱,由于市場對其産品創新及傳統銷售渠道仍感擔憂,前景可見度較低,重申旺旺“跑輸大市”評級。裏昂的報告更直接指出,中國零食市場競爭激烈,對旺旺産品創新能力感到擔憂,將2021至2022年淨利潤預測下調5%及6%,並將目標價由6.2港元降至5.6港元,評級由“跑贏大市”下調至“跑輸大市”。

對旺旺來說,跑輸大市並不可怕,可怕的是輸掉這個時代。