1、心路曆程

第一次有購買保險的想法是在剛進入金融圈的時候,每天聽大大小小的培訓講如何配置資産,如何管好錢袋子,雖然現在看來有些方法並不是很實用,也有些刻板,但是當時作爲小白,還是很認真的給自己做了一份財富規劃方案。

首先讓我到現在都受益匪淺的一個習慣是記賬,從最初手工紙質記錄,到後來轉而用專門的APP,我記賬的習慣已經維持了超過7年。記賬讓我可以清楚地了解自身每月收入和支出情況,支出如何分配,以此爲依據制定支出和投資計劃,也可以了解自己所有資産分配在哪,並定期回顧每一類投資的表現。我經常把這個APP推薦給朋友,綜合來看,我身邊女性朋友接受度比較高,男性比較低,雖然可能並不是所有人都適用,但我始終認爲了解自己收支情況是從零開始學投資的第一步。

其次我始終認同的一點就是保險,尤其是保障類保險,是個人財富管理的第一步。保險在個人或者家庭財富中充當一個守門員的角色,即便前方有各類投資産品沖鋒陷陣,獲取高收益,但保險始終是保障基本生活的一道防線,有時甚至更勝于此,這點我們慢慢介紹。

于是我當時通過熟人介紹找到了一位保險經紀人,請她出具針對我和家人的保險方案,我的目標很簡單清晰,就是如果自己病了,不要連累父母,如果自己挂了,不能讓父母養不起老。

經過溝通,我分別購買了一份給自己的重疾+意外險和給母親的萬能險,但由于當時只有理念沒有實踐,對保險了解太少,見過的産品太少,近年來越發感覺此産品性價比差。其中萬能險在我看到賬戶現金價值逐年減少的時候,已經在今年退保了。而自己的重疾險,我發現同樣類型的保險在同等保額的情況下,其他家保險公司的保費可能只有這款保險的70-80%。

Anyway,根據當時自己的資産負債情況以及責任大小,我給自己投保了30萬保額的重疾險,不管性價比如何,心裏也是踏實了一點。但當我今年又一次審視自身財務狀況的時候,我意識到這個保額不夠用了。

首先,如果真是重大疾病,那麽現在花費可能遠不止這個價格。更何況重疾險的作用應該是在疾病修養期補充家庭開支,而不單單是去治病這麽簡單,這個保額更顯得杯水車薪。

其次,如果自己挂了,身上的責任也不是這30萬可以解決的。我認爲決定這個問題的因素包括房貸數額、未來父母養老錢的數額,以及沒成年的子女花銷(雖然我還沒有),也就是未盡的責任,這也是爲什麽上一篇文章會把這類的保險稱爲“頂梁柱險”。

根據我目前的房貸情況和家庭情況,要還房貸,要給父母養老,我認爲重疾保額在100萬,身故保額在300萬左右是比較穩妥的,相比我當前配置,重疾保額GAP 70萬,身故保額GAP 270萬。而如何找到解決這一需求的性價比最高的保險産品或者組合,就是我過去三個月財務方面主要想解決的問題。

經過各種比較(過程複雜不在此贅述),我最終選定了新加坡近期新推出的一款消費型定期壽險,原因主要包括:

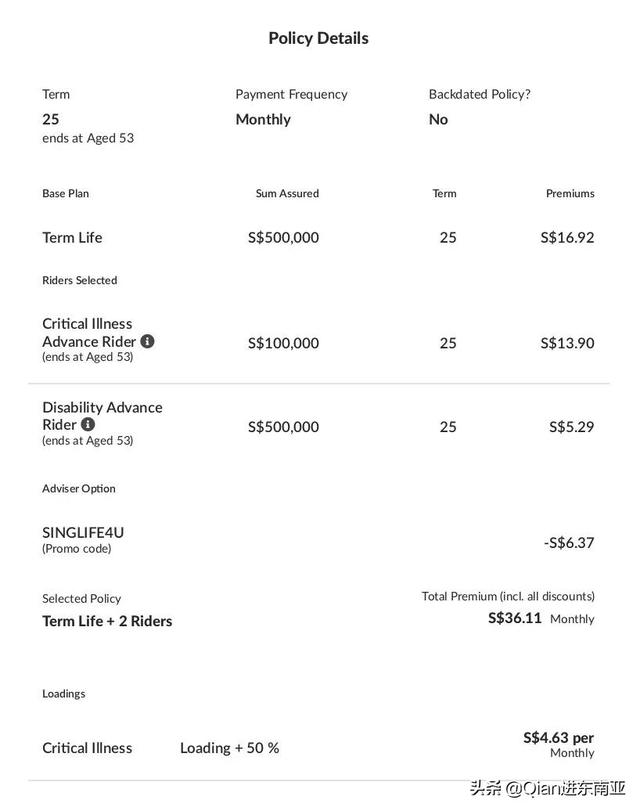

杠杆高,25年內10萬新幣(50萬人民幣)重疾保額+50萬新幣(250萬人民幣)全殘/末期疾病/身故保額,以我的年紀,每月繳費不到200人民幣,比國內便宜一半。

購買方便,香港保險要求必須赴港投保,很多新加坡保險也同樣,但是這款保險只需視頻認證即可遠程簽單,免去飛來飛去的麻煩。

繳費方便,每月自動扣費,而且刷Visa/Master信用卡即可,免去換彙及前期開戶的麻煩。

當然這款保險也有一些弊端,盡管仔細想想都不是大問題,我還是寫出來供大家參考:

首先,這款保險設定了保障期間,雖然可以自己選,但是保障期越長保費越高,我平衡後最終選擇了25年的保障期。針對這點,我認爲作爲“頂梁柱險”,保障重在未盡責任,而我的未盡責任在25年之後也差不多盡完了,就算還有,到時候財力也支持了(就是這麽自信)。

其次,因爲是消費型壽險,繳費期=保障期,如果期間沒有出險,錢就直接打水漂了,想想會有一點心疼。但又想到每個月只有不到200人民幣的保費就能獲得250萬的保額,可能只是一頓飯的價格,也就覺得不是大問題。

最後,作爲一款新加坡保險,理賠給的是新幣並且需要境外賬戶(國內無法保證是否可以直接接收外幣支票)。這點確實需要提前規劃好,如果不幸需要理賠,誰有能力搞定這件事非常重要,我把這一任務留給了男朋友。

2、購買流程

想清楚這些問題也就不再糾結了,剩余就是如何購買的問題了,根據我自身的實際經驗,完整的流程如下:

1. 找一名新加坡獨立理財師(IFA)出報價(也可以自己登陸官網查看,但和最後的報價會有一定差別,並且成交必須通過理財師),聯系錢小姐即可推薦

2. 確認報價可以接受,發送郵件給理財師,說明需要購買xx保險以及需要保額

3. 提供護照和地址證明(電子版也可以)給理財師,並接收對方發送的郵件,打印附件文件(財務建議書)、簽字並掃描發回至原郵箱

4. 接收保險公司發送的郵件,點開鏈接,在網上上傳地址證明,進行身份驗證(提前准備好護照,需要拍照),如實告知財務資料、身體狀況、直系親屬身體狀況

5. 和理財師進行10分鍾Skype視頻(不可用微信,因微信視頻無法錄像)做遠程KYC,回答問題包括生活習慣、收入支出情況、父母身體狀況、購買原因等

6. 接收郵件,確認最終報價(中國內陸客戶投保重疾部分保費增加50%),選擇支付方式,輸入信息,支持Visa/Master信用卡

7. 銀行扣款,購買成功。成功後我告知了男友,這一步非常重要,如果真的不幸出險,需要有人處理後續問題,絕對不能偷懶

此外需要注意的是

- 外國人購買此保險,保額必須在41萬新幣以上

- 雖然理財師是華人,可以中文交流,但在線填寫內容均爲英文

- 繳費可以選擇月繳或者年繳,要和理財師溝通好

- 新加坡可以指定非直系親屬作爲受益人,後續也可以修改,需要填寫表格並寄送到新加坡

此款保險並不能解決全部保障問題,但基本覆蓋了最緊急的部分,接下來錢小姐又可以全心思考如何做好投資了。

關于文中所提到內容有任何問題或者疑問,歡迎後台聯系錢小姐~