之前有個段子:假如親戚/朋友在ping安做業務,一定購買一份人情單的話,那就選擇萬能險就對了,止損快。

剛入行不久,有位朋友就拿起她家的保單,智盈人生給我做保單整理,白板的我看得很費時,我師傅跟我說,我能看懂這個萬能險,大部分的保單我都可以看懂了。果不其然~

這篇文章有點燒腦,准備好5分鍾時間:

內容主要分爲下面幾個部分:1、萬能險的來源

2、它的形態與運作機理

3、舉個例子ping安智能星

4、總結

萬能險的曆史

萬能險在保險中地位很深,讓人愛讓人恨,

我們追朔一下萬能險的曆史:

萬能險起源于美國,由于當時傳統壽險普及率很高,而且那時的美國處在高通脹、高利率的經濟環境中,新保單不好銷售,但保險公司對保費永遠都是饑渴的,所以在1979年,聰明的美國保險人就發明了萬能險。

萬能險有傳統保險的保障功能,保單的現金價值可以隨利率變化而變化,能在一定程度上抵禦通貨膨脹,加上繳費靈活等一系列優點,一經推出就廣受青睐。

根據LIMRA(美國壽險協會)統計 顯示:美國市場1985年萬能險占比爲38%,此後一直保持在25%左右;在2003年第一季度,萬能險市場占比又提升至32%。

從80年代中期開始,萬能壽險在歐洲各國也顯示了強大的市場生命力。在很短的時間內,就搶占了英國、荷蘭等國的保險市場。在萬能壽險登陸亞洲市場以後,也 迅速風靡日本、新加坡、香港等地,成爲市場銷售的主力險種之一。

萬能險進入中國的時候相對要晚一點,在2000年,萬能險才進入中國,但之後這類産品保費在國內險企一路高歌猛進。

萬能險的運營機制

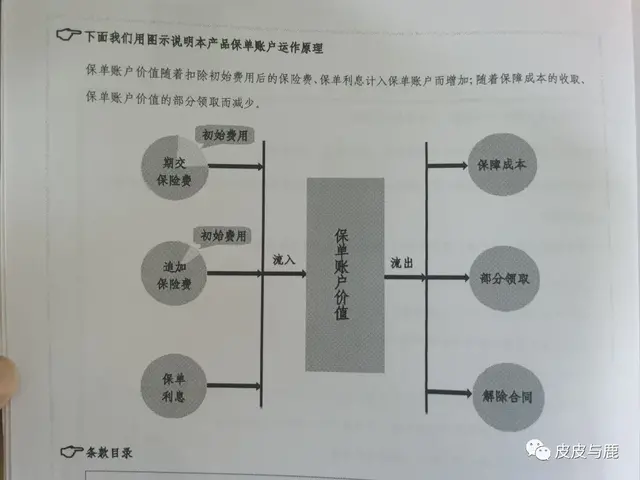

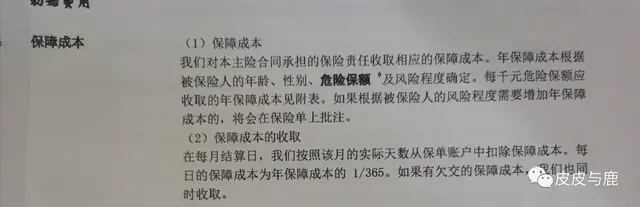

翻出一本萬能險的保險合同前兩頁就出現這個圖

這段文字尤其重要:保單賬戶價值隨著扣除初始費用後的保險費、保單利息計入保單賬戶而增加,隨著保障成本的收取、保單賬戶價值的部分領取而減少。

大白話:一筆保費交給保險公司,其實被分成了兩部分:保障部分 和投資理財部分。當保費總量一定時,兩者顯然是此消彼長的關系:保障的多了、投資理財就少;反之,保障的少了,投資理財就多了。我們推到極限,如果幾乎沒有保障的部分,是不是近似可以認爲,完全是投資理財。

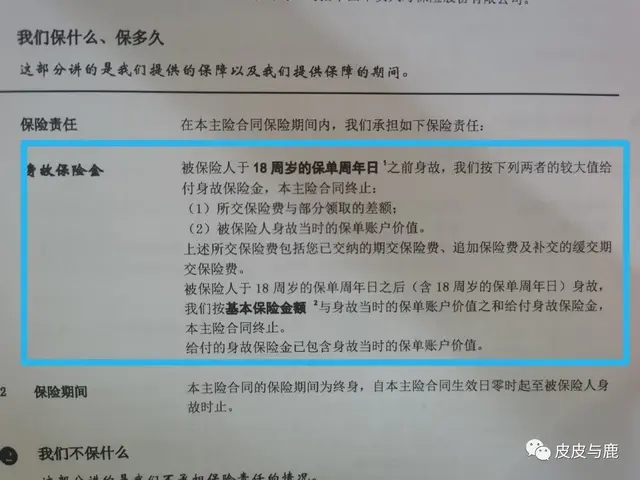

我截取了智能星的保險責任的身故保險金:

18歲之前身故按兩者取最大賠付:(1)已交保費與部分領取的差額;(2)當時保單的賬戶價值

18周歲之後按保單的基本保險金額賠付

對于客戶來說,如果買了萬能險,扣掉初始費用和保障成本後,保險公司拿著你的錢去投資,保險公司就開始承諾你,你交的保費就一直在賬戶累積生息,直到終身。。。。

所以你要獲得收益只有兩種辦法:

第一種,部分領取

第二種,解除合同退保

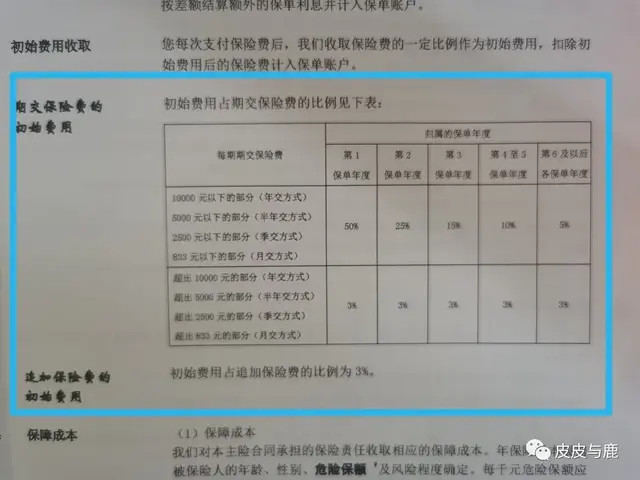

這裏我要分享一個很重要的表格(截取保險合同):

第1年扣50%;第2年扣25%;第3年扣15%;第4年和第5年10%;第6年以後都是5%…這個就是剛剛在圖一萬能險運營機制中扣除一些初始費用表,每期給一筆錢都要收取初始費用直到終身。(這裏可以理解是手續費、傭金也可以)

對保險公司來說,

每一個萬能險,保險公司也會給投保人保證一個最低收益率。如果保險公司的投資收益,高于保證收益,那麽以實際投資收益給客戶結算;如果比保證給客戶的低,那麽就以保證收益給客戶結算。投資收益和給客戶收益差的那部分,保險公司會注資補窟窿。

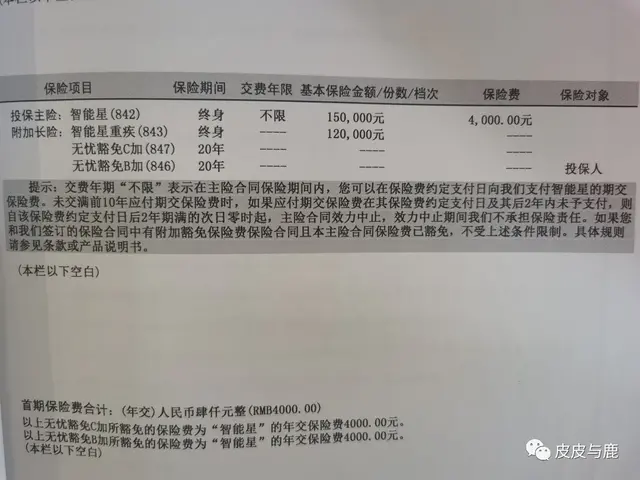

舉個例子,平安的智能星

整理了他的保險責任:

1.身故:15萬

2.重疾:30種重疾,單次賠付,賠12萬;

3.無憂豁免:投保人如身故/殘疾/重疾,豁免保費

4.無憂豁免:被保險人重疾,豁免保費

智能星的主險是一款萬能型終身壽險,附加重疾險。

萬一被保險人得了重疾賠付了12萬之後,他身故只賠付3萬。

剛剛解釋完萬能險的運營機制,像一個蓄水池(看圖一),

三個進水口:(期交保險費—初始費用)+(追加保險費-初始費用)+保單利息

三個出水口:保障成本、部分領取、解除合同

其中一個出水口就是保障成本也就是這個附加重疾險的保費。

我們來計算一下這個池子的水怎麽流動的:

按照這個例子:

第一年保費4000元,可以獲得身故+重疾合計15萬的保障,交了5000元保費之後,池水會入多少錢:

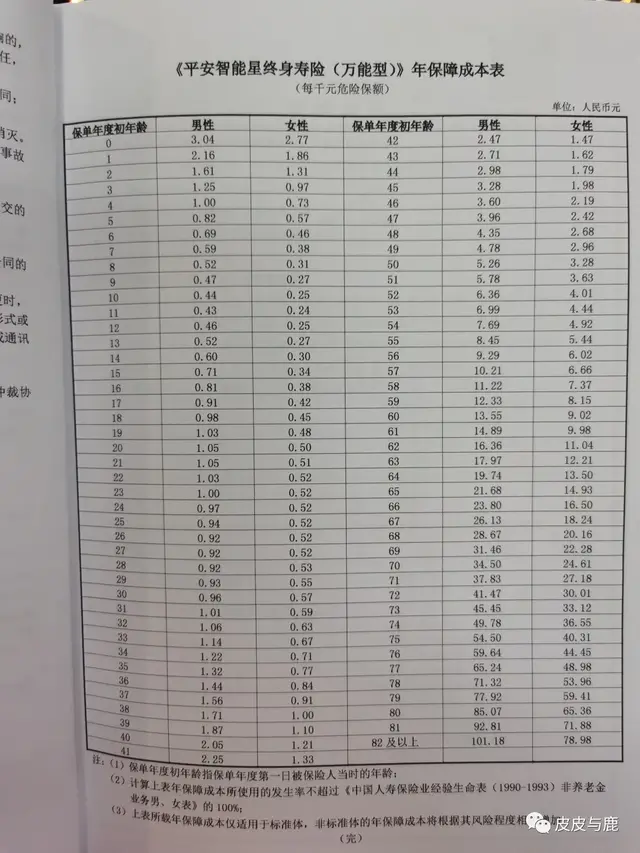

4000-4000*50%-(15萬壽險+12萬重疾險的保障成本:0歲女寶寶2.77*150+1.5*120)=1404.5元

所以第一年真正流入這個池的錢是1404.5元。

再來確定一下,保障成本,是每年都有一個表格,危險保額及風險程度確定的。

0歲女寶寶的壽險保障成本是:每千元的成本系數是2.77,15萬的保額是:2.77*150=415.5元

0歲女寶寶終身重疾險的保障成本就是:每千元的成本系數1.5,12萬的保額是1.5*120=180元

看到年齡越大,系數越大,比如當她60歲的時候:壽險的保障成本是:9.02*150=1353元,重疾險的保障成本:13.02*120=1562.4元,二者之和2885.4元,也就是說年齡越大,需要繳費越高到後面的保障成本可能已經超過你給的保費。

平安智能星就是把你每年交的保費分成3部分:

第一部分是初始費用,被保險公司拿走了。

第二部分是保障成本,給你買了壽險和重疾險。

第三部分也就是剩下的錢,放進了萬能賬戶,讓它“錢生錢”。

寫到最後

萬能險是一份按照自然淨保費模式,通過不斷從賬戶價值中扣除所謂”保障成本“支撐保障持有效的産品,如果沒有很好的賬戶價值積累過程,是無法支撐後續高昂的保障成本的,對于那些普通的只要一份穩定保障的消費者來講,這種類型的保單管理成本實在有點高了。而且大部分消費者被常年累月地教育,保險就是固定地”交多少年、每年交多少錢、保多久“,所以套用了原來傳統險的老套路,對這個産品本身是一種傷害。

如果你在考慮買不買這種智能星等萬能險,沒買就不要買;買了就不退,暫停繳費,取一部分錢出來完善真正的保障類的産品。