新冠疫情之下,“摸著中國過河”搞經濟建設的越南突然火了。

今年一季度,越南國內生産總值(GDP)預計同比增長5.03%,超過中國(4.8%)。貿易出口成績尤其引人關注:當季越南(人口9800萬)貨物進出口總額達到1763.5億美元,相當于同期中國廣東省(常住人口1.27億)的61%、江蘇省(常住人口8500萬)的90%。期內越南出口額達到885.8億美元(約合人民幣5921億元,同比增長12.9%),已經超過同期中國深圳全市的出口總額(4076.6億元)。

雖然跟中國仍有較大差距,但以其自身體量來看,越南正在加速駛向新晉“世界工廠”。

憑借著開放的市場環境、優越的地理區位、相對豐富且廉價的勞動力資源,越南如今越來越受到國際制造業的青睐,來自中國、日本、韓國和新加坡等國的資金紛紛湧入。據越共中央機關報《人民報》5月4日消息,與2019年和2020年相比,越南的外商資金累計增加了60%。“很多投資者相信:越南已經並將繼續保持對投資者的吸引力,很快成爲本地區的技術中心”。

越南的崛起,讓人浮想聯翩。1986年,見賢思齊的越南以中國爲教材,推出“革新開放”政策,開啓市場化進程。在出口和外資兩台引擎的推動下,基于外向型經濟的越南很快走上騰飛之路,成爲不少人眼中的“下一個中國”。在全球化背景下,所謂“中越制造業之爭”也逐漸成爲各界熱議的話題。

但是無論從曆史條件還是目前階段特點來看,中越兩國的制造業都存在著本質上的不同。在制造業方面,中國和越南其實並不存在所謂的“超越”和“取代”關系,合作依然是時代旋律:一方面,生産興旺、和平崛起的越南,對中國乃至世界都是有利的;另外一方面,身爲泱泱大國,中國無需也不會以鄰爲壑。中越兩國市場緊密關聯,産業鏈供應鏈深度融合的現實不會改變。

從制造業的發展狀況來看,越南的成長經曆,甚至可能會給身爲“老師”的中國帶來不少啓發。韓國品牌三星在越南的公司,去年營收規模相當于該國同期GDP的20%,外資巨頭在帶動越南制造業發展的同時,也加速了越南國內産業的對外依賴,嚴重影響了越南本土企業的發展。

對于包括中國在內的很多發展中國家而言,減少對外依賴、增強品牌影響力、關注中低層次技術水平的制造産業和勞動者群體,是一系列不容忽視的問題。越南,是當前亞洲的一面小鏡子。

國外投資帶飛越南出口,中日韓哪家貢獻最多?

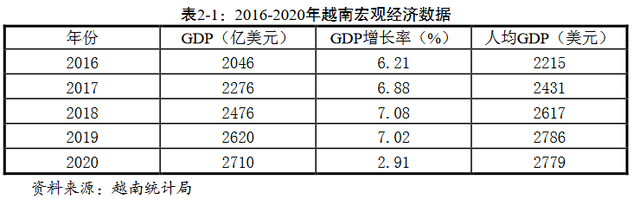

近年來有關越南崛起的討論非常熱門,這背後一個重要原因是越南經濟增長表現出衆。在2016-2019年間,越南GDP年均增速達6.5%以上。2020年,在新冠肺炎疫情沖擊下,越南經濟增幅雖然降至2.91%,但仍然是全球範圍內保持經濟正增長的少數國家之一。

越南經濟增長很大程度上受益于出口貿易。2016年至今,越南已經多年保持貿易順差。

商務部報告截圖

不過結合年初至今的數據來看,越南貿易出口中有兩個特點非常醒目。

其一是越南的出口貿易業績主要來自外國直接投資(FDI)領域。

以今年前4個月的數據爲例,越南期內實現貿易順差25.3億美元(去年同期爲15億美元),其中越南內資企業實現貿易逆差92億美元,而外資企業(含原油)則實現貿易順差117.3億美元。這組數據在很大程度上說明:越南出口貿易雖然火熱,但絕不等同于本土企業擁有出口競爭力。

恰恰相反,越南本土企業其實處于劣勢地位。今年前4個月,越南商品出口額累計達到1223.6億美元,同比增長16.4%。其中外資企業(含原油)商品出口額達905.9億美元(增長14.7%),占出口總額的74%;內資企業商品出口額達317.7億美元(增長21.6%),僅占出口總額的26%。

其二是越南出口貿易的主旋律是“加工”,從未掌握核心科技。

統計數據顯示,2022年前4個月,10億美元以上出口商品共22種,占出口總額的86.9%(其中超過50億美元的6種,占63.1%)。從出口産品結構看,加工産品占89%,農林産品占6.8%,水産品占比2.9%,燃料和礦産品占1.3%。

與此同時,越南的加工設備、零部件和原材料(含能源産品)是進口大頭。同期越南10億美元以上進口商品共22種,占進口總額的81.5%。其中機械設備及零部件産品占比45.2%,原物料、燃料占48.8%,消費品占6.1%。

如果把越南看作一座工廠,那麽這家工廠研發、制造的味道淡了些,加工、組裝的味道又太濃了。

這些年來,都是哪些國家和地區在投資越南?

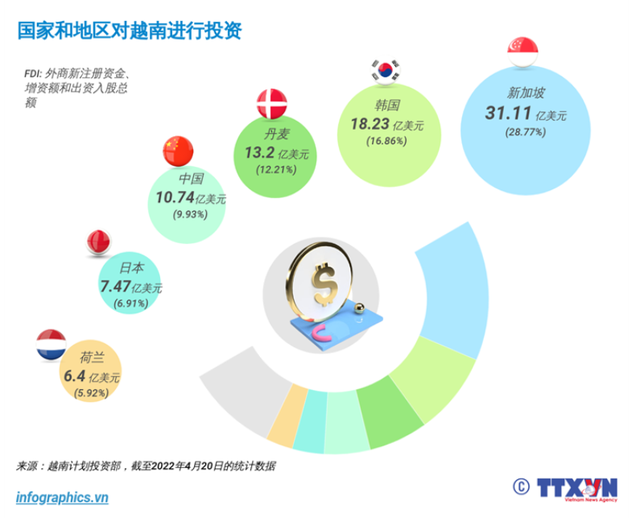

越南計劃投資部外國投資局數據顯示,2021年越南吸收外資310億美元,同比增長9%。外商對越投資涉及越南21個國民經濟領域中的18個。其中,加工制造業吸收外資最多,逾181億美元,占越南吸收外資總額的58.2%。

據統計,2021年共有106個國家和地區在越南投資。從去年國外投資規模的前五位來看,新加坡排第一,逾107億美元,該國占越南吸收外資總額的34.4%;韓國第二近50億美元,占15.9%;日本第三,近39億美元,占12.5%。中國內地和中國香港分別名列第四和第五位,投資額依次爲29億美元(9.3%)和23億美元(7.4%),兩地之和已經超過韓國。

如果把統計範圍擴大到兩岸三地,那麽中國對越南的投資金額將進一步放大。

今年以來,中日韓三國依然爲越南的主要投資來源國 圖源越南通訊社

從一窮二白到制造業大國,越南爲什麽行?

越南1986年實行革新開放、2006年加入世界貿易組織,近年來更是不斷爲外商投資開綠燈。2020年7月,越南國會通過新《投資法》並于2021年1月1日生效。新《投資法》進一步提高了外商投資市場准入透明度,減少行政審批環節和手續。外部産業資本湧入,讓越南的制造加工業開始刷屏。

三星超50%的手機出口以及1/3的電子産品出貨量,都由越南生産;耐克超50%的鞋類産品以及30%的服裝産品,都在越南工廠完成;美國市場中有1/3的鞋類制品以及1/5服裝,都在越南加工制造……這些年來,吸睛又吸金的越南,似乎要從中國身上拿走“世界工廠”的名片。

如果說宏觀數據顯示越南正在成爲制造業大國;那麽企業的微觀視角恰好成爲一個有益的補充:越南是怎麽成爲制造業大國的。一方面,這描述了不同時代下資本和産業鏈在全世界的流動方向;另外一方面,這也折射出中越兩國所處的不同發展階段。

可以說,正是時代提供的窗口,讓越南制造可以有所作爲。

2021年三星(越南)公司營業收入742億美元,相當于越南當年GDP(3626.19億美元),增長14%;出口額達655億美元,增長16%。截至2021年底,三星電子在越投資總額達180億美元,較2020年增長102%。

站在這組數據的基礎上,三星的越南投資曆史,某種程度上正是越南的制造業發迹史。

中國原本是三星的主要生産基地,但是2010年以後,三星開始“撤華奔越”。其中一個重要原因是中國制造業勞動力成本的上漲——這也是目前有關越南“承接産業轉移”討論的焦點之一。

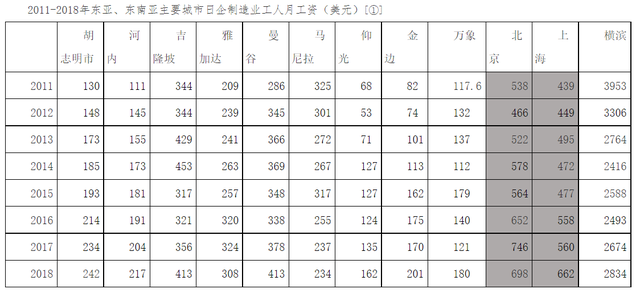

日本貿易振興機構統計公布的數據顯示,2011年,越南河內市、胡志明市的日本制造業企業工人月工資,相當于中國北京、上海兩地同類企業工資的21%-29%。到了2018年,河內和胡志明兩市的工人月工資,相比于2011年的水平幾乎翻了一倍,但是依然僅相當于京滬兩地工人水平的31%-36%。

對于國際市場而言,越南勞動力成本近十年雖然有所增長,但是總體持續保持著區域內的低價優勢。

圖源北京大學區域與國別研究院 數據來源日本貿易振興機構

結合區域地理位置來看,在2018年,工人月工資成本比越南低(取河內217美元/人的水平)的主要城市,分別是柬埔寨王國首都金邊(201美元)、老撾人民民主共和國首都萬象(180美元)和緬甸故都仰光(162美元)。

但是相比于這些國家及其主要城市天然地遠離大海,越南三面環海,河內市和胡志明市更是通衢便利之地,可謂占盡了好處。與此同時,兩地用工成本又遠遠低于區位優勢條件更明顯的曼谷、雅加達和吉隆坡,自然成爲了用工性價比的相對優選。

三星在越南的工廠分別位于北甯省、太原省和胡志明市,自然會享受到越南廉價勞動力的紅利。

國家地理信息服務平台天地圖截圖

港口衆多,交通便捷,勞動力和土地生産要素成本低,越南的區域內相對優勢,逐漸形成了一個小小局部“虹吸效應”,讓它成爲外國資本和訂單青睐的“世界工廠”。很多越南紡織服裝企業獲得了大量訂單,越來越多的手機和電腦等電子産品也開始“來自越南”。

以中國企業爲例,台灣的鴻海在越南建廠、融資,部分iPad和MacBook生産線落地越南;爲戴爾、谷歌、亞馬遜品牌代工的仁寶公司則瞄准了永福省;大陸地區的蘋果供應商立訊精密、歌爾聲學、藍思科技、德賽電池等,也在加大越南地區的生産規模。

但是遺憾的是,就越南制造業自身而言。十多年時間過去了,在手機領域越南並沒有像中國一樣,孕育出凝聚品牌力、技術競爭力和市場占有率的本土品牌。不僅越南制造業沒有實現從制造到智造的轉變,外資品牌相對于整個國家,依舊是龐然大物。

身爲外資企業,2021年三星(越南)公司的營收相當于越南GDP的20%左右。這樣的景象根本不會在中國出現:2021年中國營收最大的上市公司是中國石化,當年其營收爲人民幣27409億元,僅相當于當年中國GDP(1143670億元)的2.4%。同期中國營收20大上市公司的營收之和約爲人民幣21萬億元。這些橫跨能源、工業(共7家)、金融、通訊和非日常消費品等領域的公司總營收之和,相當于中國同期GDP的18.4%。

數據來源東方財富網

值得重視的是,“廉價勞動力”和區位優勢是越南吸引外資的重要因素,但不是唯一因素。近年來越南還有一個優勢在于其政府提供的優厚外資待遇:長期無償向提供生産場地,免除其經營初期4年的法人稅。與此同時,越南鄰近中國華南地區,便于獲得中國原材料和零部件供應,可以充分享受到中國産業發展的紅利。

內外部因素的組合,“天時、地利、人和”拉滿,這才是越南制造業“真香”的內在原因。

“香”並不意味著絕對的“好”。越南享受了外資及其訂單流量的好處,自然也要直視背後的隱憂。

視頻截圖

三星與越南制造業:大佬帶飛,還是禍起蕭牆?

越南陸地面積爲32.9萬平方公裏,超過了意大利和波蘭;截至2020年底,越南全國人口9734萬人,超過了德國、法國和英國。從這兩組數據來說,如果越南“身在歐洲”,俨然可以算是大國了。但是近代以降,備受殖民侵略的越南和很多亞洲國家一樣,並沒有趕上現代化的浪潮。

1978年,中國拉開了改革開放的序幕,而越南才剛剛實現國家統一不久。中國建國之初就開始自立更生,克服困難,發展自有輕重工業。反觀越南:1986年,統一不到十年的越南開始實行革新開放政策,大腳步邁入全球市場。在亞洲金融危機以後,越南吃到了代工制造的紅利,出口貿易騰飛,但是國內的硬實力積累卻始終沒有跟上。

這樣來看,三星越南公司的營收規模,相當于該國1/5的GDP,其實很可怕。

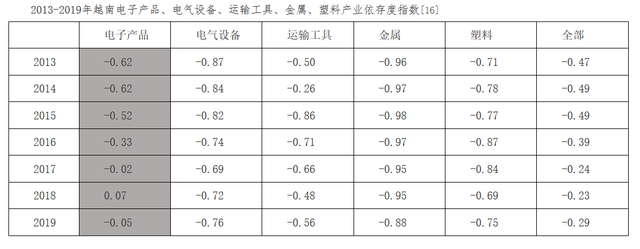

從越南制造業各行業的産業依存度指數(數值愈接近-1,則表示該産業對外依存度愈高)來看,越南2013-2019年電子産品的對外依存度整體大幅下降,自2017以後就保持在低位水平。但是運輸工具等其他産業卻居高不下。這背後是越南電子産品的産量在增加,但是其他環節並沒有跟上。

圖源北京大學區域與國別研究院 數據來源越南工貿部

明面上,越南的人口紅利和用工成本優勢吸引了韓國企業,三星帶著越南起飛;但實際上,是越南給予三星等外企以“超國民待遇”和壟斷經營地位,讓越南成爲外國資本遊戲的樂土。越南電子産品對外依存度減弱,並不是其國內研發和供應能力提升了,而是三星捆綁了大量企業共赴越南撈金。

越南本土企業技術落後,只可以提供部分低端零部件。那麽三星既可以壓低價格,壓制越南企業盈利和發展空間;同時可以借機讓相關企業在越南建立供應鏈,獨家供貨三星。這會産生一個奇妙的惡性循環:身爲外資的三星,拉動了越南的經濟數據;但是越南的本土企業,卻失去了發展的前景。

這種“吸血式”的邏輯部分解釋了爲什麽越南至今沒有出現華爲、OV和小米等本土知名企業;以及在“勞動力優勢”和“營商環節”之外,越南制造業近年來鮮有獨冠亞洲的新亮點。

2021年,越南提出“兩個一百年”的發展目標,其中指出:要在2045年將越南建成爲一個“繁榮發達的國家”,進入“進入世界上生活最幸福的高收入國家行列”、成爲“全球前20名知識經濟最具競爭力的國家”、“工業按現代化方向發展,農業比重降到10%以下且不再有純農業的國家”。

在某種程度上,可以說越南現代化建設的目標定的比中國還高。但是在越南國內看來,本土技術、企業和品牌的缺位,很容易讓越南制造業的強大,成爲空歡喜一場的虛假繁榮。

胡志明市城市經濟與管理研究協會主席Phuong Ngoc Thach表示,越南人可能錯誤地認爲已經實現了工業化和現代化的目標,但實際上這一目標的還很遙遠。據相關調查,長期以來,三星零部件供應商中有80%爲韓國企業,而越南企業僅爲10%。越南政府雖然多次要求三星采用越南供應商産品,但收效始終不大。三星顯然不願分享作爲壟斷寡頭的巨額經濟利益。Phuong Ngoc Thach同時指出,三星産品本地化率較低,生産中的技術轉讓也較少,因此對越南國民生産總值的貢獻其實並不大。

值得一提的是,2019年原三星集團董事金度铉(Kim Do-hyun)出任韓國駐越南大使,一家外國企業對越南的影響可見一斑。但是越南恐怕不能忘記,資本是逐利的,這種依附于人的蜜月注定是不長久的。三星在中國退潮,不是因爲中國不香了。恰恰相反,三星“放棄中國”是因爲中國進一步發展了,國內制造業站起來了,本土企業和消費者成長了。中國消費者有了選擇和說不的權利。

今年2月,三星方面表示,將三星智能手機合作夥伴公司在越南太原省的兩條零部件生産線轉移至位于韓國本土慶尚北道龜尾市的工廠。對于越南而言,這無疑是一個壞消息:外國資本可以選擇越南,自然也可以在必要的時候隨時抛棄越南——事實上,包括美國在內,發達國家近年來“産業鏈回流”已經成爲共識。這給所有依賴“代加工”的發展中國家敲響了一個警鍾:出口代工、依賴外資這口飯,未必能吃一輩子。

越南制造業追趕中國,爲何是一個僞命題?

在電子和紡織等産品加工出口旺盛的背景下,越南制造近幾年火了。長期作爲“世界工廠”的中國往往會被人們拿來和越南放在一起比較,任何諸如經濟增速等數據的風吹草動,都會掀起一場不小的波瀾。

但從數據來看,中國和越南兩國並不具備可比性。

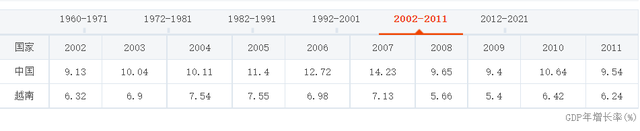

在整體數據上,中國GDP增速好于越南。2016-2021年,中國GDP增速分別爲6.7%、6.9%、6.6%、6.0%、2.2%和8.1%;同期越南爲6.21%、6.81%、7.08%、7.02%、2.91%和2.58%。中國不僅在近年的GDP算術平均值上優于越南,更頂住了全球經濟下行壓力和疫情反複沖擊,實現了正增長。

談及增速,不能抛開基數。2016年,我國GDP現價總量爲74.36萬億元人民幣(約爲11.23萬億美元),2016年越南GDP總量僅爲2046億美元;2021年我國GDP突破114萬億元(約合17.77萬億美元),越南同期GDP約合3626億美元。中國和越南兩國的經濟表現,並不適合放在一起對比。

現在的越南,更像是新千年以後珠三角加工産業興盛的中國。但是彼時的中國,GDP年增速均保持在9%-14%左右的高位水平。即使按照這一口徑來對比,現在的越南也是不及格的。近年來,中國GDP在增長的同時,在發展質量、環保水平和産業升級等方面顯著改觀,這更是越南短期內無法實現的。

2022-2011年中越兩國GDP年增長率對比 新浪財經截圖

如果把目光聚焦在越南一國和深圳一地的對比上呢?同樣不能簡單地用數字代表一切。

今年一季度,深圳全市出口4076.6億元,下降2.6%;越南全國出口額爲891億美元(約合5842億元人民幣),同比增長13.4%。從數字本身來看,越南出口貿易的確超過了深圳,但是事實不然。

越南現在仍然是以電子和紡織出口爲主在拉動經濟。但是廣東自從2008年開始,就已經開始向中高端制造業轉型。在現有結構中,深圳出口的主要是以機電産品爲主的、高附加值的高新産業産品。值得一提的是,相比于越南地産界投資的火熱,深圳目前投資最大的貢獻方來自于制造業,而非基建或房地産。

長期以來,越南被外界看作是中國的學生,各種經濟建設路線向中國看齊。不過面對新冠疫情,原本堅持防疫管控的越南,在2021年10月轉向,其防控策略從“動態清零”轉變爲“與病毒共存”。在奧密克戎肆虐的當下,不乏有觀點將越南今年一季度的GDP增速表現和“與病毒共存”的防疫政策聯系在一起。

無論是從經濟體量,經濟增速,還是從進出口貿易結構來看,越南經濟“起飛”也好,越南制造業追趕中國也罷,其實都是僞命題。從制造業的角度上來說,如果將現在的中國比作一個專注于研發産品,追求技術和理念革命,引領潮流的老師傅,那麽越南現在更像是按照他人要求進行代工的學徒,甚至還沒有進入到“模仿”的階段。

越南要走的路,其實還有很長很長。越南經濟增長需要一雙“主權在我”的翅膀。

在社交媒體上,近期關于“越南制造是否會替代中國制造”的話題也頗有熱度。

有網友表示,越南現在的加工制造,很多都集中于最終組裝環節,其中關鍵零部件生産依賴中國;在一些應用級別的調試上,越南本地的熟練工人也很緊缺。網友進一步認爲,越南至今面對著基礎重工業不完善、全品類工業體系不健全的現實問題。那麽值得追問的是:越南企業如今承接的到底是産業鏈的轉移,還是特定生産環節(如制造業尾端工業)的轉移?

社交媒體

值得一提的是,畢竟中越兩國的發展階段不一樣。中國制造業強過越南,這就好比久經江湖的老師傅,功力好過初出茅廬的年輕人,這是自然而然的事情,我們不必因此沾沾自喜,甚至驕傲自滿。相反,越南勞動力成本優勢,是一衆東南亞國家近年來經濟發展的側寫。

“越南會是下一個中國嗎?”這個問題應該引申出對包括泰國、緬甸、老撾、柬埔寨等“東南亞隊”集體崛起的關注,這何嘗不是提醒我們,要將人口紅利轉變爲人才紅利,提高技術硬實力和創造創新能力?

站在這個角度,“中越制造業競爭”同樣只是問題的一個方面,不能以偏概全。

中國和越南有競爭,更有合作。中國不會也無需像某些國家炮制“中國威脅論”那樣輕信所謂越南威脅言論。越南乃至東南亞市場經濟的發展,會促進這些國家的進步,提升當地人民的生活水平,這是中國願意看到的。中國的發展只是想讓中國人民過上更好的生活,不是爲了挑戰或取代某些國家,我們也不會因爲一些國家的經濟發展,就將他們視爲“假想敵”。中國百姓也願意與那些和平發展的國家做朋友。

這是一個泱泱大國,和她孕育的子民千百年來未曾更改的胸襟。

對于中國企業而言,越南等國制造業的發展、居民可支配收入的提高,會讓兼具品牌、技術和價格優勢的中國産品有望進一步開拓其潛在市場。這意味著即使越南制造崛起,未必就是一個壞消息。某種程度上這反而是一個鞭策:在歐美發達國家産業鏈回流,東亞東南亞發展中國家人口紅利騰飛的當下,我們更應該主動放棄拿來主義、依賴國外等不切實際的幻想,追求制造業産業發展的主導權。