中芯國際集成電路制造有限公司成立于2000年,總部在中國上海。公司于2004年在港交所和紐交所同時上市,2019年退市紐交所,2020年上市上交所科創板。中芯國際由張汝京先生創立,其誕生就注定了與台積電的淵源。張汝京憑借其在業內的聲望,很快獲得了多方的資金支持,並且帶來一批來自台灣地區和新加坡等地的專業人才。2000年8月中芯國際廠房在浦東張江開建,2001年9月即開始試産,2003年營收同比增長六倍,一躍成爲專業代工廠的全球第四名,可謂增長迅猛。

據東興證券研報分析,在先進制程高額利潤的驅動下,一梯隊廠商很可能會減少成熟産線的運營,退出的份額有望由中芯國際等二梯隊廠商分享。因此,公司選擇成熟産線擴産符合市場需求,並有望在未來持續改善盈利水平。

一、代工行業的特點和發展趨勢

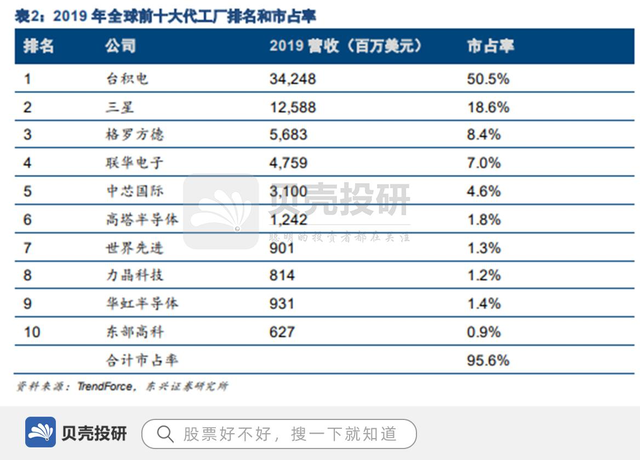

到如今,全球芯片制造領域以台積電爲龍頭,不但在專業代工領域占據超過50%的市占率,還在最先進的制程上領先全球。緊隨台積電的是兼具代工和IDM的三星電子,在可以預見的未來中三星也是唯一能在最先進制程工藝與台積電直接競爭的企業。曾經在邏輯制程領域領先的英特爾和格羅方德等進程有所放緩(即便英特爾10nm工藝水平實際接近台積電7nm),格羅方德更是直接宣布放棄10nm以下制程的研發。除此以外,其他代工企業主要依靠成熟工藝和特色工藝獲得訂單,新建的IDM廠也主要是功率和模擬等特色工藝産線。

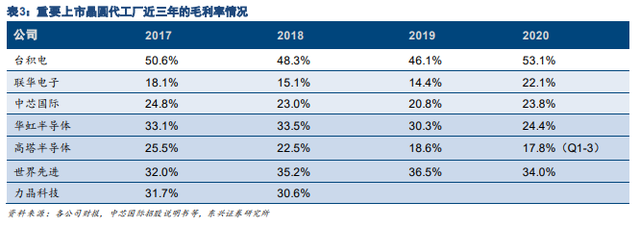

由于三星代工業務並非獨立上市子公司,格羅方德未上市,其經營數據不直接可得,我們只能對比台積電和其他第二梯隊以下代工企業之間的盈利水平,可見台積電的綜合毛利率明顯高于其他追趕者。值得一提的是,作爲第二梯隊在先進制程上嘗試追趕台積電的中芯國際和聯華電子的綜合毛利率要明顯低于第三梯隊的特色工藝代工廠。一方面先進制程的研發和擴建需要大量的資本投入,另一方面台積電又采用對次先進制程明顯降價的商業策略抑制競爭對手,台積電通過這樣的方式爲自己建立了一條看似不可逾越的護城河。

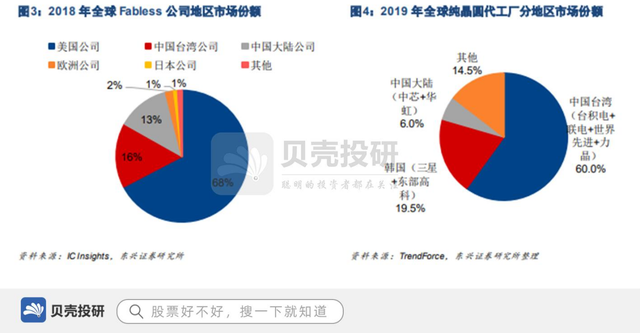

我國芯片公司基本以Fabless爲主,根據ICInsights報告統計,2018年中國大陸的Fabless公司收入已經占據全球的13%,我國是2010年以來增長最快的地區。來自國內Fabless廠商的大量訂單需要代工廠生産,但國內代工廠並不能完全滿足需求,以2019年數據來看,中芯和華虹兩家Foundry廠的份額合計只占6%,有大量産品在台灣或海外代工生産。此外,僅以國內市場來看Foundry廠也有明顯的市場空間,況且國內代工廠也有相當一部分來自海外的訂單。

二、在成熟制程領域中芯國際同樣可以獲得發展

當前的國際環境,美國導致全球市場被迫出現了割裂,對中國大陸廠商來說台積電成爲了不可靠的供應來源。中國作爲芯片需求量最大的經濟體,每年芯片終端使用量約占全球的1/3,中國芯片設計企業的銷售額也已經超過全球的10%,中國大陸迫切需要自己的可靠産線。在這種條件下,中芯國際14nm以及成熟制程産線都不會缺少客戶。

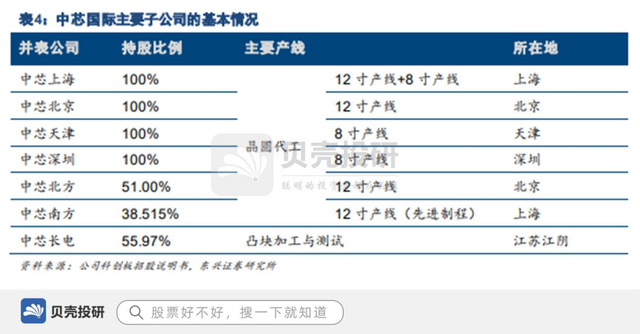

中芯國際目前在上海、北京、天津和深圳四地擁有晶圓代工産線,此外還在江蘇江陰建設有凸塊加工與測試産線。其中中芯北京、中芯上海、中芯天津和中芯深圳是公司的全資子公司,中芯北方實際持股51%,中芯南方實際持股50.1%,中芯長電實際持股55.97%。中芯南方是公司進行14nm以下先進制程研發和生産的主要主體。

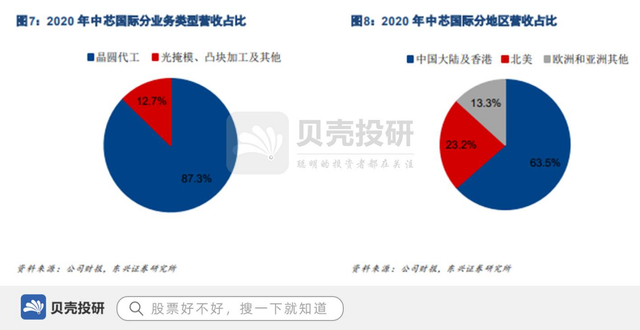

2020年中芯國際營業總收入爲274.71億元,同比增長24.8%。其中239.89億元來自晶圓代工業務,占比87.3%,34.82億元來自光掩模制造業、凸塊加工及測試業務,共占比12.7%。以營收來源區域看,2020年約63.5%的收入來自中國大陸及香港地區,23.2%的收入來自北美,13.3%的客戶來自其他地區。

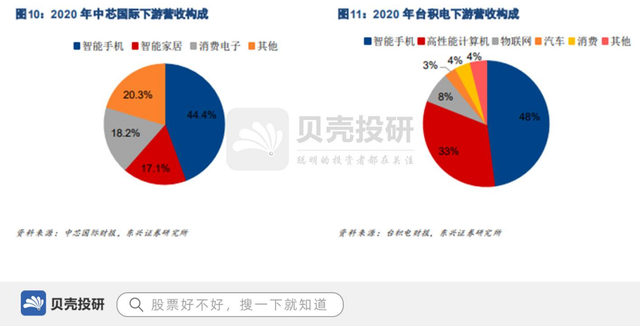

以下遊産品應用領域來看,2020年中芯國際的營收44.4%來自智能手機,17.1%來自智能家居,18.2%來自消費電子,其他領域占據20.3%。分制程來看,2020全年的9.3%來自14nm和28nm,其余均來自45nm及以上的成熟制程,其中最主要的40/45nm、55/65nm和0.15/0.18um分別占15.6%、30.4%和32.5%。由于主要營收來自于45nm以上成熟工藝,因此主要的産品應該是普通邏輯處理器、電源類模擬芯片、射頻芯片等。與代工龍頭台積電相比,中芯國際面對的下遊領域有明顯的不同。台積電2020年來自5nm和7nm的營收合計超過41%,來自28nm及以下的收入合計約72%,産品的48%來自手機,33%來自高性能計算機,可見台積電代工的産品多爲先進制程的手機AP和CPU等。(東興證券)

總結:我國Fabless廠商全球份額遠高于Foundry廠的份額,國內代工還有明顯的市場空間。雖然未來幾年全球晶圓廠擴産將以先進制程爲主,但市場對于40nm及以上成熟制程的需求仍將增長。

關注貝殼投研,這裏有您最關心的投資報告!