轉眼間,“衰退交易”開始主導全球市場——跌入熊市的美股,供給趨緊的原油價格下挫,債券信用利差開始加速擴大。

可以確定的是,衰退尚未來臨,但衰退風險大幅攀升,風險資産的抛售仍可能持續。美聯儲主席鮑威爾在上周議息會議上表示,“我們現在並不是在試圖引發經濟衰退。”一位新加坡大型資管機構投資經理對記者表示,“很明顯,美聯儲正將衰退風險與通脹風險直接挂鈎,他們對後者感到恐慌。目前美國CPI通脹上升,1年期CPI掉期和消費者通脹預期均未達到峰值。”

參考2008年金融危機時的市場模板,油價從2008年中的最高價147美元跌至年底最低30.3美元,盡管目前原油基本面尤爲強勁,但交易員的確開始更趨謹慎。從美國資産表現看,目前階段仍是“股債雙殺”,尚未進入到“股跌債漲”階段,然而當經濟周期從滯脹期過渡到衰退期,“股跌債漲”將主導市場格局。

衰退可能來得更早一些

滯脹指通脹上升疊加經濟下行,衰退則指通脹下行疊加經濟下行,而且從嚴格意義上講,通脹和經濟要連續下行兩個季度。目前美國一季度GDP已經意外下滑,各界都在關注二季度的情況。

早前,不乏機構認爲,美聯儲可以在不發生衰退的情況下重新平衡勞動力市場,並降低通脹。高盛美國首席經濟學家哈哲思(JanHatzius)表示,經濟活動已經減速,勞動力需求已經開始放緩,工資增長已經顯示出放緩的早期迹象,供應鏈繼續複蘇。但令人沮喪的是,大宗商品價格居高不下,此前還進一步上漲,推高了通脹預期,且5月住宅租金上漲5.2%,漲幅爲1987年以來最大。

這一切頓時令風險資産陷入抛售,同時也讓人開始擔憂,美聯儲可能要以衰退爲代價來抑制通脹。

作爲回應,美聯儲更積極地提前加息,于6月16日宣布加息75基點(BP)。標普500指數在過去一周正式進入熊市區域,從今年1月3日的曆史高點下跌24%至3667點。聯邦基金利率期貨目前預計未來12個月將收緊219BP。美聯儲當下預測2022年利率爲3.4%,2023年利率爲3.8%,這與市場的預期(4%)相差無幾。但誰也說不准這種加息預期會否進一步強化。

“終端利率預期上升,融資環境進一步收緊,這意味著對經濟增長的拖累要大得多。”哈哲思表示。目前高盛團隊已下調美國GDP預測,該機構繼續預期2022年二季度美國GDP增長2.8%,但已將今年三季度到明年一季度的預測分別下調至1.75%、0.75%和1%。

“我們現在認爲,經濟衰退的風險更高,而且更容易提前發生。”哈哲思表示,主要原因是,“基線增長路徑更低了,如果能源價格進一步上漲,即使經濟活動大幅放緩,美聯儲也會感到有必要對高企的通脹和消費者通脹預期做出強有力的回應。”高盛預計,明年進入衰退的概率爲30%(之前爲15%),如果我們在第一年避免衰退,第二年進入衰退的條件概率爲25%,這意味著兩年內的累計概率爲48%(之前爲35%)。

空頭開始主導市場

盡管美國經濟仍處于過熱的狀態,但“衰退交易”已經開始。

受到對未來需求下降預期的影響,大宗商品提前作出反應。上周開始,鐵礦石、焦煤、焦炭、鋼材等黑色系産業鏈大宗商品價格整體下行,當周跌幅都在10%上下;有色金屬方面,倫敦銅價上周末跌破每噸9000美元整數關口,倫敦鋁價刷新近一年內新低,倫敦錫價一周內下跌超過11%。

更令人擔憂的是油價近期的回調,美油WTI一度從120美元附近跌破110美元。

“盡管原油供需格局支持油價上漲,結構性緊缺很難改變,但近期市場的‘衰退交易’情緒也開始讓原油多頭感到謹慎,畢竟2008年危機後也是原油先開始下跌。”資深美股交易員司徒捷告訴記者。

中銀國際大宗商品市場策略主管傅曉對記者表示,市場參與者對WTI的情緒較爲悲觀,更多的美國SPR(戰略原油儲備)投放到市場中是主要原因。上周二,美國能源部宣布將在6月15日到7月31日之間向市場中投放3631萬桶原油。“我們認爲短期油價的波動率將維持較高水平,市場仍在等待價格方向。良好的煉油利潤以及供應中斷使供應緊張情況持續,支撐油價。同時,逢低買入的需求可能會爲油價提供支撐。但是對全球經濟衰退的擔憂和鷹派加息可能會抑制石油需求增長,令油價承壓。”

不過,由于原油供給可能會隨著歐洲實施對俄羅斯原油出口的禁令而進一步趨緊,目前原油空頭並不敢過度下注。相比之下,其他“衰退交易”更爲活躍。

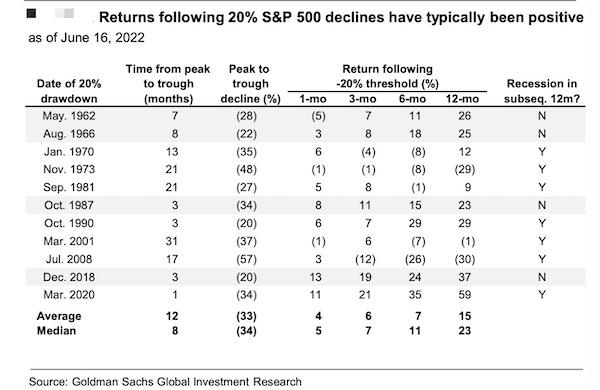

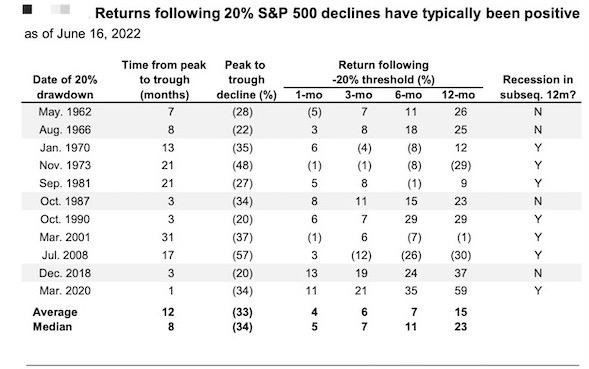

例如,美股空頭明顯加碼,標普500指數和納斯達克指數都分別下挫了近24%和30%。但美股熊市尚未完結。回顧曆史,自1950年以來,美股已經有11次熊市。高盛認爲,進入熊市後,指數通常會再下跌1~2個月,然後才會觸底。在這些熊市中,從高峰到低谷的跌幅中值爲-34%。在隨後12個月內沒有出現衰退的4次熊市中,跌入熊市區域後6個月的回報率中值爲+16%。在接下來的7次衰退中,該指數的6個月回報率中值爲-7%。

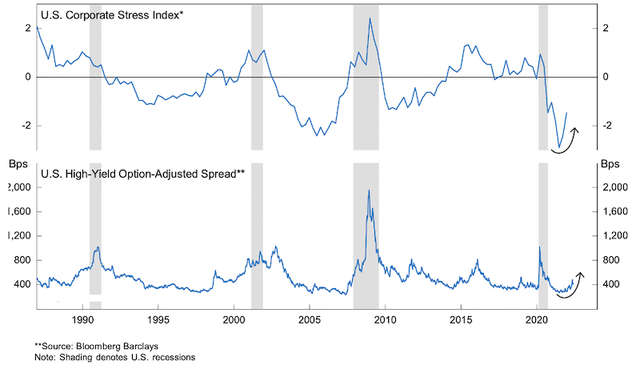

再如,債券市場已經掀起了“腥風血雨”。近期海外債券市場,美債、日債、歐債都出現了大幅調整,特別是呈現收益率走闊的情況。這也加劇市場對雷曼式“傳染風險的擔憂”。日本作爲世界最大債權國,在近期可謂傷痕累累。6月15日美聯儲加息前夜,10年期國債期貨價格較前一天暴跌2日元以上,創下9年零2個月以來的最大單日跌幅,大阪交易所被迫兩次啓動熔斷機制。日本央行也再次被迫宣布將繼續實施無限量買入國債期貨的“連續限價操作”。

從“股債雙殺”過渡到“股跌債漲”

未來隨著經濟衰退的風險越來越大,市場很可能會從“股債雙殺”過渡到“股跌債漲”的格局,這往往是曆來衰退時的交易模板。

“美聯儲的強硬立場和頑固的通脹可能會將罕見的股價下跌和債券收益率上升的組合延長一段時間。不過,我們預計,隨著經濟衰退的臨近和利潤前景的惡化,債券價格將先于股市上漲。”上述新加坡大型資管機構投資經理對記者表示。

在他看來,隨著衰退可能性越來越高,但時機尚不清楚,國債將先于股市反彈。目前,美國10年期國債收益率已經逼近3.3%,2020年3月時收益率一度跌進0.4%區間。

中國股市被認爲是例外。近期,在美股暴跌之際,上證綜指重新站上3300點,MSCI中國指數本月初至今走高1.7%,而MSCI世界及亞太指數期間卻分別下跌10.5%及7.5%。“在亞洲投資組合中,我們繼續看好中國股票。”瑞銀財富管理投資總監辦公室最新表示。

瑞銀資産管理(上海)資産配置基金經理羅迪對第一財經記者表示,今年以來發達市場的股市估值大幅調整,但市場並沒有對發達經濟體的盈利大幅調整。伴隨著經濟明顯的下滑趨勢以及通脹的擡升,企業盈利會受到比較大的下調,導致股市面臨進一步下調的壓力。相比之下,中國宏觀環境正在步入新的上升周期。

“中國政策高度關注穩增長,從4月底至5月從經濟、財政政策各方面密集出台一系列穩增長措施,未來經濟穩定向好。我們高度關注6、7月份經濟數據是否能夠驗證經濟複蘇的態勢。”羅迪稱。