1970到1980年代,面對通脹超調美聯儲兩輪連續加息浪潮,分別發生在1972年到1974年、1977年到1981年,這一背景與當前類似。我們複盤1970到1980年代亞洲四小龍(新加坡、韓國、中國香港、中國台灣)的宏觀經濟與金融市場。

經濟方面,1970年代第一輪加息潮中各經濟體實際GDP增速顯著提升,而在1970年代第二輪加息中後期增速已先行回落。兩次加息潮對應兩輪通脹高峰,第一輪峰值高于第二輪。盡管美聯儲連續加息引發了全球貨幣政策協同,但美元指數趨勢性貶值緩解了外幣債務還款壓力,1970到1980年代美國和亞洲債務違約率較低。

資産方面,由于激進加息有效打壓了高通脹預期,各經濟體股價表現與美聯儲利率成正比例關系,市場利率亦然。彙率方面,除韓元實際有效彙率受到貿易逆差加深影響而貶值外,新加坡元、新台幣和港幣實際有效彙率在兩次加息潮中均出現升值,第一輪峰值高于第二輪。新加坡房價隨美聯儲利率變動大幅漲跌,韓國和中國香港房價整體穩定。

在《興業研究彙率報告:史海鈎沉:沃爾克時刻始末及啓示20220215》中,我們回顧了1970-1980年代美聯儲連續加息的背景和始末,本篇專題我們聚焦當時處于經濟快速發展期的“亞洲四小龍”——即新加坡、韓國、中國香港、中國台灣——面對美聯儲連續加息時經濟和金融資産的表現,以期能夠從中汲取經驗。

一、沃爾克時期亞洲四小龍經濟表現

1970到1980年代,美聯儲連續快速加息分爲兩個階段,分別是1972年到1974年和1977年到1981年。這兩個階段中亞洲四小龍的經濟增速表現是不同的。1972年到1974年四經濟體實際GDP增速上行,1974年隨著第一次石油危機爆發各經濟體GDP增速回落,並于1975年到1978年恢複到危機前水平。1979年沃爾克上任後,美聯儲開啓了激進的連續加息潮,而四經濟體GDP增速同美國GDP增速一同回落(見圖表 1)。

物價方面,第一輪美聯儲加息潮中,四經濟體受到石油禁運的影響CPI增速中樞出現了明顯的擡升。中國香港、韓國、新加坡CPI同比的峰值分別飙升到21%、29%、34%,中國台灣通脹增速更是達到駭人的61%。然而,美聯儲同樣以加息應對的第二次石油危機中,四經濟體的CPI中樞較第一次更低,峰值在10%-30%區間(見圖表 2)。

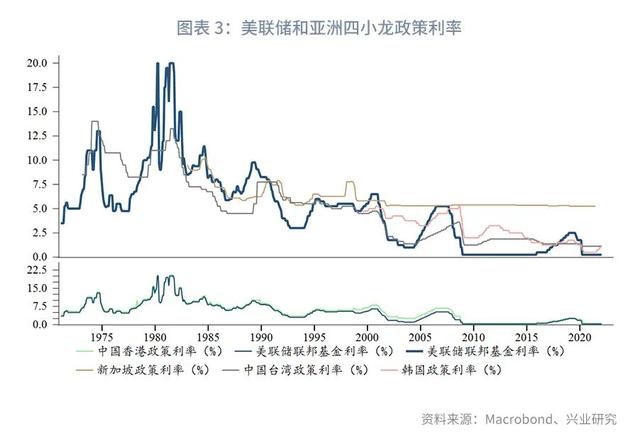

貨幣政策方面,除中國香港針對美聯儲的利率調節“亦步亦趨”外,中國台灣實質上也采取了相同的加息和降息節奏,只是幅度和時點上有些差異,中國台灣加息的時點晚于美聯儲,而降息的時點則早于或同步于美聯儲(見圖表 3)。

違約率方面,無論是美國非金融企業債務違約數據,還是加拿大銀行公布的部分欠發達亞洲經濟體主權違約數據,均顯示1971到1980年間債務違約率相對較低,1980年開始債務違約率才出現了明顯的提升(見圖表 4、圖表 5)。美聯儲連續加息以及由此引發的全球政策協同並未造成大規模的債務違約,其原因可能主要是布雷頓森林體系解體後,美元指數趨勢性貶值導致美元債務的償還壓力減輕,加之主要經濟體在1980年前保持較高的經濟增速,使得加杠杆進程得以維系。1980年後全球經濟增長中樞下降、美聯儲繼續激進加息疊加美元企穩升值,債務違約事件陸續爆發。總而言之,美元彙率變化是影響債務違約率的關鍵因素,1970到1980年間美聯儲加息疊加布雷頓森林體系解體,美元走勢一定程度上“避免”了嚴重的債務違約爆發。

二、沃爾克時期亞洲四小龍金融資産表現

股票市場方面,在1970年到1980年兩輪加息潮的中後期,四經濟體股價錄得階段性高點,這可能是由于鷹派加息有效打壓了高通脹的預期。此後利率、股價共同回落,二者呈現出正比例關系(見圖表 6)。

債券市場方面,從中國香港1年期存款利率、中國台灣1到3個月商票成交利率來看,走勢與美聯儲聯邦基金利率基本一致(見圖表 7)。受限于數據可得性,1970到1980年代新加坡和韓國市場利率變動較難追溯。

彙率市場方面,從雙邊彙率來看,1970到1980年代韓元和新台幣尚未實現市場化波動,二者分別呈現貶值和震蕩行情,而新加坡元和港幣則呈現升值和先升後貶行情(見圖表 8)。從實際有效彙率來看,新加坡元、新台幣和港幣實際有效彙率在兩次加息潮中均出現升值,其中第一輪加息峰值(1974年)較第二輪峰值(1981年左右)更高,隨著加息潮退卻實際有效彙率相繼貶值回調(見圖表 9)。與之不同的是,韓元實際有效彙率在1970到1980年間顯著貶值,這可能與韓國日益增長的經常賬戶逆差相關。值得一提的是,正如前文所言,四經濟體的彙率變化發生在“美元指數趨勢性貶值”這一背景下,而這可能與本輪背景有所差異。

房價方面,新加坡房價指數(Real Estate Prices)在1977-1981年加息潮中出現顯著增長,1982年後降息時期房價迅速回落。韓國和中國香港房價指數波動相對穩定,其中韓國房價指數整體維持溫和增長,中國香港房價隨著經濟增速回落而出現明顯回調(見圖表 10)。