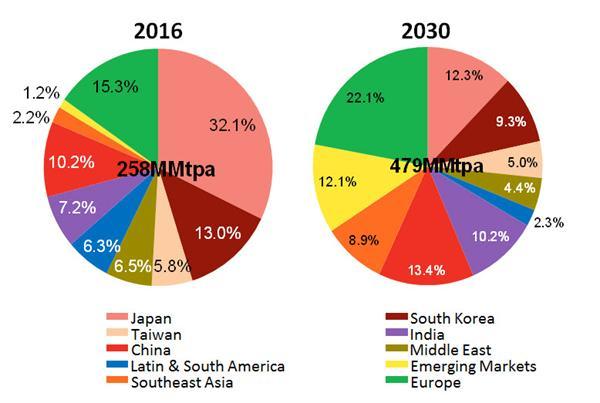

彭博新能源金融社預計今年的液化天然氣需求將增長到280MMtpa(年百萬公噸),到2030年達到479Mtpa。

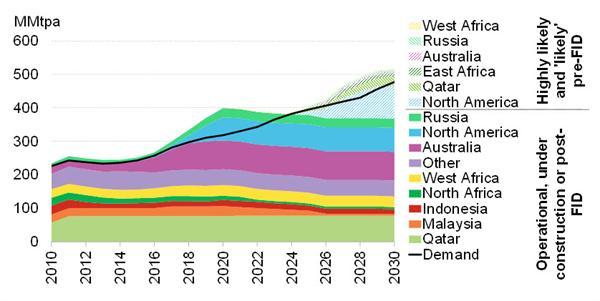

然而,美國和澳大利亞的新出口項目可能會導致天然氣供應過剩直到2024年。

據今日公布的最新研究報告顯示,2017年9月13日,倫敦、紐約和新加坡的液化天然氣進口量將創下今年以來的新高,達到破紀錄的2011年以來最快的增速。

是什麽導致了這一天然氣進口激增現象?可能的原因有東北亞地區核能發電的不確定性、中國能源市場改革、對中國空氣汙染的擔憂以及主要出口地區的産能提高。

盡管卡塔爾與沙特阿拉伯斷交、澳大利亞東部進行了出口限制以及拉丁美洲的需求下降,但這些都未能影響到今年液化天然氣進口量的增長。

彭博新能源金融社全球天然氣團隊做出最新預測,根據2017年的數據,全球液化天然氣的前景將是:盡管全球最大的進口地日本、韓國和台灣的總體需求下降,但消費量仍將繼續增長。

液化天然氣分析的全球主管Ashish Sethia說:“亞洲將繼續充當全球液化天然氣的最大買家,在2030年之前都會占據超過70%的燃料進口量。但是,從2025年起,中國、印度和東南亞的進口量將超過日本、韓國和台灣的總和。”

報告強調,由于價格仍處于低位,液化天然氣將繼續進入新市場,而浮式液化天然氣儲存和再氣化技術使得新國家更容易以較低成本進口基礎設施。

“截止2022年,全球液化天然氣進口的20%將來自浮式儲存和再氣化裝置,這些裝置的配置速度更快。這將有助于在許多新市場中開拓需求。”該報告的主要作者、亞太液化天然氣分析公司負責人Maggie Kuang表示。

歐洲的液化天然氣進口量預計將長期增長,到2030年達到100MMtpa。

歐洲天然氣分析公司的負責人John Twomey說:“到本世紀20年代末,歐洲液化天然氣進口量將增加一倍,因爲本土供應量的下降爲俄羅斯管道出口和液化天然氣提供了新的機會。”

但需求的持續增長預計並不會導致價格飙升,因爲在2024年之前,由于美國和澳大利亞的出口産能大幅增加,預測中液化天然氣的供應量也將提高。

圖1:全球液化天然氣需求預測

注:再出口國家被排除在外。新興市場包括巴基斯坦、孟加拉國和南亞、拉丁美洲和非洲的其他國家。

美國液化天然氣分析師Anastacia Dialynas表示:“我們所提到的北美區域超過20%或146MMtpa的液化天然氣出口都得到了所有必需的政府批准,特朗普政府正在進一步支持液化天然氣出口行業。然而,這些項目所面臨的任務比得到批准更艱巨:在于找到買家並做出最終投資決定。

圖2:全球液化天然氣供需能力平衡

注:FID表示“最終投資決定”。

2017年上半年,據統計只有5.7萬噸液化天然氣合同訂單,這是自2010年以來的最低水平。買家對長期合約興趣缺缺,也使得出口項目難以建立和融資。

此外,新的美國液化天然氣出口商不僅將與國際石油公司等老牌公司競爭,也將與傳統買家競爭。這些傳統買家的投資決定可能會更多樣化,因爲越來越多的購買合同允許他們轉移和轉售液化天然氣汽車。