記者 | 曹立

編輯 | 陳菲遐

年報的業績預告披露工作已經結束,投資者並未等來電力巨頭華能國際(600011.SH)2019年的業績預告。

雖然去年前三季度華能國際實現淨利潤同比增長170%,但至今尚未披露年報業績預告,意味著華能國際2019年四季度業績可能有“爆雷”風險。

消失的40億元利潤

按照上交所要求,對于年度報告,如果上市公司預計全年可能出現虧損、扭虧爲盈、淨利潤較前一年度增長或下降50%以上(基數過小的除外)等三類情況,應當在當期會計年度結束後的1月31日前披露業績預告。其中,基數過小是指上一年度每股收益低于或等于0.05元的情形。

華能國際在2019年前三季度的淨利潤就達到53.89億元,遠遠超出2018年全年淨利潤14.39億元,符合業績預披露的要求。此外,華能國際2018年每股收益爲0.07元,也不滿足因基數過小而豁免披露的條件。

因此,這本該是意料之中的一份年度業績預告。只要華能國際2019年四季度不發生嚴重虧損,2019年全年淨利潤完全可以滿足較2018年增長50%這一條件,就必須披露業績預告。

但是直到2月10日,也沒有等來華能國際的業績預告。華能國際在上海、香港、紐約三地上市多年,管理規範性上遠超一般上市公司,基本可以排除工作疏漏的原因。

從曆史看,由于煤電的周期特性,華能國際每年業績波動極爲劇烈,公司淨利潤在2011年、2012年、2013年和2017年都出現過增長或下降50%的情況,公司也都相應披露了業績預告。

那麽唯一的可能就是,公司2019年淨利潤並未達到增長50%的披露標准。根據公司2018年14.39億元的淨利潤,推算公司2019年淨利潤不超過21.5億元,而根據券商此前的一致預測,公司2019年淨利潤將達到61億元。

本該出現在報表上的至少40億元的利潤,消失了。

資産減值損失或創公司曆史新高

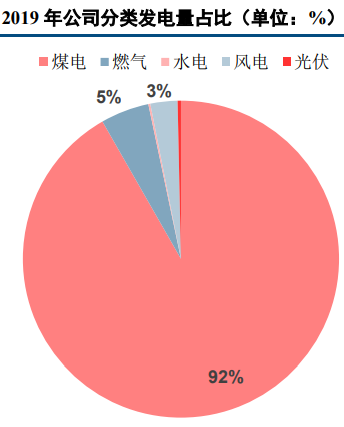

從經營層面看,華能國際主營業務爲電力熱力,2019年公司發電量結構中,煤電約占92%,對業績有重要影響。

在銷售端,華能國際2019年不含稅上網電價基本保持穩定,四季度售電量同比增長2.28%。

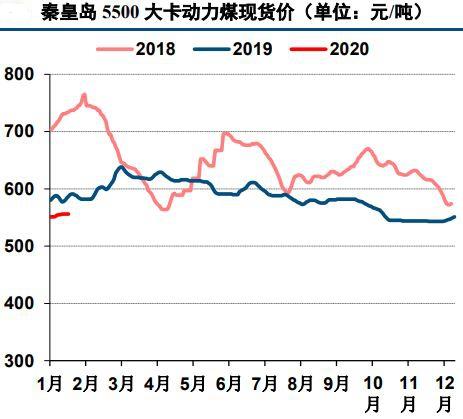

在成本端,2019年四季度煤價同比和環比都有所下降。上述因素疊加增值稅降稅的利好,預計華能國際在2019年四季度的運行應該是穩中向好的。

排除了日常運營産生虧損的可能,資産減值損失可能是利潤消失的最大“元凶”。曆史上,由于資産規模高達數千億,華能國際每年都有一定的資産減值,從2016年到2018年,每年資産減值的規模在12億元左右,2015年資産減值損失最高,達到30.9億元。

值得注意的是,華能國際資産減值規模還相當有“節奏”,和公司當年毛利率正相關,就是在景氣度較高時多減值,景氣度較低時少減值,2015年恰好是上輪煤電周期的頂點。顯然,公司在資産減值的選擇方面“經驗豐富”。

考慮到券商在預測公司2019年淨利潤時,根據往年資産減值損失規模,已經預先計提了12億元左右,在抵扣所得稅後(假設所得稅率25%),將這部分資産減值損失還原,可以算出在不發生資産減值損失時,公司淨利潤預計爲70億元。而我們之前提到,由于公司沒發業績預告,2019年淨利潤不超過21.5億元,將其帶入上述計算模型中,可以反推出公司2019年資産減值損失規模至少爲64.7億元,這將超過2015年的30.9億元,創公司上市以來曆史新高。

如果單獨測算華能國際2019年第四季度的減值損失,數字將進一步增大。財報數據顯示,公司2019年前三季度資産減值損失爲-2.59億元,相當于資産減值損失沖回2.59億元,那公司2019年四季度的資産減值損失將至少爲67.29億元。

百億商譽是最大風險

以華能國際2015年年報爲例,在資産減值損失中,主要包括商譽減值損失、無形資産減值損失、固定資産減值損失等項目。

結合華能國際的經營狀況,商譽和無形資産減值損失可能成爲公司在2019年報中的最大風險點。截止2019年三季度末,華能國際商譽爲127.02億元,無形資産爲138.45億元。公司于2008年公司並購大士能源,形成大量商譽和無形資産。截止2018年底,與大士能源相關這部分的商譽的余額爲108億元,無形資産余額爲40.1億元。

大士能源與12年前的天價並購

要說清楚大士能源和百億商譽的關系,得從12年前說起。

2008年7月,華能國際受讓其母公司華能集團擁有的中新電力100%股權,付出交易對價僅爲10.2億美元。中新電力是華能集團爲收購淡馬錫控股持有的大士能源100%股份而在新加坡設立的一家全資子公司,中新電力收購大士能源100%股份的交易已于2008年3月24日完成,中新電力支付給淡馬錫的轉讓對價爲42.35億新元(約合30億美元)。

大士能源是位于新加坡的從事電力生産、交易、零售的公司,在收購時點其裝機結構爲2台60萬千瓦的燃油蒸汽機組和4台36.75萬千瓦的燃氣聯合循環機組,合計裝機爲267萬千瓦,占新加坡市場超過25%的份額。

華能集團是這場交易的最大輸家。從淡馬錫方買入再到出售給華能國際,轉手之後虧掉近20億美元。當時華能集團的解釋是,收購大士能源可以更加深入地了解發達市場的電力市場究竟是怎麽運作,對國內電力體制改革有重要意義。

對于體制改革是否有重要意義暫時還沒有定論,但是從收購的時間線上,華能集團犯了和廣大散戶相同的錯誤,那就是追漲殺跌。2008年3月24日,也就是華能集團完成收購大士能源的時點,上證指數報收3626點,正是牛市破滅初期。可以想見,在華能集團和淡馬錫洽談這場交易時,大概率是牛市最高點。牛市給與華能集團的底氣,並沒有持續太久。

華能集團除了交20億美元的“學費”,還留下兩個重大後遺症,就是商譽和無形資産。中新電力並購大士能源付出了30億美元,而大士能源截止2007年底的淨資産約爲17億美元,其中的差值形成了商譽,在淨資産中的無形資産則對應大士能源的電力生産許可證。

因爲華能國際並購中新電力屬于同一控制下合並,所以華能國際“繼承”了這部分商譽,直到今天仍在公司的資産負債表中。

並購大士能源所産生的商譽風險點究竟在哪?

新聞資料顯示,大士能源的電力銷售分爲兩部分,一部分是固定合約,即向新加坡島內的居民銷售電力,這部分電價是鎖定的,每3個月調整一次,根據成本加成法定價,保證發電企業有一定利潤空間。另一部分是零售合約,是指向工廠、商場等供應的電力,這部分電的價格是競價上網。

所謂競價上網,是指電力公司將所發電力集中在新加坡電力交易所挂牌,每半個小時報一次價,電價與市場供需保持一個正相關的關系。

在2010年至2012年,大士能源盈利能力較好,此後,新加坡逐步開啓電力改革,外來電沖擊新加坡電力市場格局,競價上網的電量占比提升、綜合電價下滑,受此影響大士能源營收大幅下滑,導致利潤快速下降,2017年經營成果爲虧損5.77億元,爲近年來最低水平(2018年公司披露境外分部數據包括巴基斯坦發電資産,口徑不同,故不再列示)。

由于新加坡電力市場競爭格局短時間內難以得到根本性反轉,大士能源也很難扭虧爲盈,進一步導致商譽和無形資産都面臨減值壓力。

對于華能國際來說,2017年和2018年,公司業績處于周期谷底,出于平滑業績的考慮,做商譽減值並不合適,2019年業績有所複蘇,有動機來處理這個曆史遺留問題。

減值有何影響?

資産減值損失並不影響現金流,對華能國際經營層面影響不大,但對投資者信心卻有不小的打擊。

在衆多電力公司中,華能國際一向以分紅慷慨著稱。2017年和2018年,公司的股利支付率分別爲84.77%和109.1%。公司還在《華能國際電力股份有限公司未來三年(2018年-2020年)股東回報規劃》中承諾,在當年盈利及累計未分配利潤爲正,且公司現金流可以滿足公司正常經營和可持續發展的情況下,采取現金方式分配股利,公司每年以現金方式分配的利潤原則上不少于當年實現的合並報表可分配利潤的70%且每股派息不低于0.1元人民幣。

華能國際的高分紅率也吸引了一些機構投資者,從去年起,知名私募重陽投資就開始在4港元/股以上大量買入華能國際。如果按券商之前的盈利預測,華能國際2019年實現61億元淨利潤,分配其中的70%作爲股息,以港股華能國際目前3.5港元/股的價格,對應股息率約是8.6%。

不僅如此,隨著煤炭供需變化,未來煤炭價格還有下行可能,華能國際盈利有望進一步複蘇,這就給股價帶來更大的彈性。

但從目前情況看,由于華能國際可能在2019年報對商譽和無形資産進行減值,分配的股息也會隨著利潤減少,8.6%的股息率或許只是一場泡影。在港股這個比較重視分紅的市場,分紅預期落空對投資者信心會有較大打擊。