近日,清華大學金融科技研究院、清華大學國家金融研究院中國保險與養老金研究中心發布《2018全球保險科技報告》。該報告全文15萬字,包含30多篇企業案例、5篇行業綜述,覆蓋了全球400多家保險科技公司。

清華五道口金融學院理事、中國保險與養老金研究中心名譽董事長、曾任中國保險監督管理委員會副主席、黨委副書記的周延禮對《2018全球保險科技報告》的宏觀、微觀背景作出分析,周延禮表示:

“從宏觀來看,互聯網保險公司、各類基于互聯網的中介平台、專注于賦能險企的技術服務公可以及互聯網巨頭企業紛紛加入保險布局,依靠保險科技已經打造起多元化保險生態圈,我國保險業進發出前所未有的活力,並且開拓了全新的商業模式。”

“從微觀來看,保險公司積極運用大數據、雲計算、物聯網、人工智能和區塊鏈等技術,在多個領域開展嘗試:在産品端,多維大數據輔助保險精算更准確度量風險,實現産品創新和個性化定制;在營銷端,人工智能的精准推薦和線上客服極大降低了人力成本,優化了客戶體驗;在理賠服務端,圖像識別技術實現了快速定損和反欺詐識別。”

“保險公司的業務流程不斷優化,工作效率不斷提高。與此同時,保險科技也爲消費者創造了高頻碎片化的保險産品、簡單便捷的購買方式和高效貼心的標准化服務。”

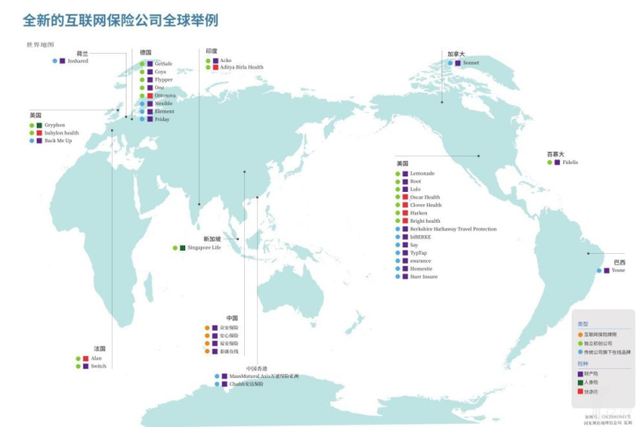

清華大學五道口金融學院常務副院長、清華大學金融科技研究院院長廖理現場表示,“在過去的幾年,互聯網保險逐步從渠道方面的變革轉向了服務、産品的變革。這個過程中出現了大量的、新的商業模式、業態和産品,這些都值得我們對這個行業進行關注。”在美國考察期間,廖理帶隊的考察團看到了一些全新的保險科技或者互聯網保險公司,已經從根本上變革了保險的這個商業模式。

該報告的研究團隊表示,團隊深入調研了安聯集團、衆安保險、瑞士再保險等知名保險公司及保險科技企業,對全球保險科技公司的數字化進程和商業模式進行研究分析,解析了這些公司的商業模式、融資狀況,創始團隊、發展曆程,並從中總結出來整個行業的發展現狀並延伸出行業發展趨勢。

綜述:保險科技行業概覽

報告將保險科技定義爲,保險行業各參與主體,基于一系列數字技術的綜合運用,創新風險管理方式,使保險服務效率和服務能力得到提升的做法。

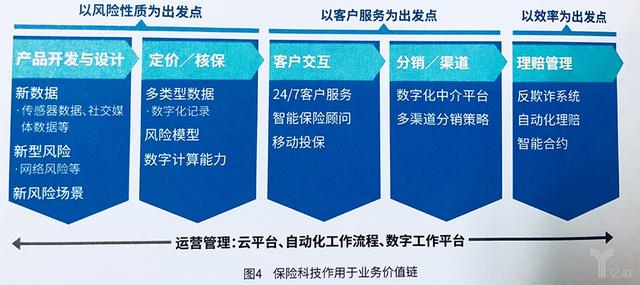

從業務發展的角度看,保險科技首先是依托互聯網開展業務,然後將大數據、雲計算、人工智能技術運用在公司的運營和保險業務的開展過程中,通過對保險業務全流程的滲入,來提高業務的效率、改變産品形態,進而改進服務和與客戶交互的方式,來催生新的商業模式,建構新的保險生態。

從創業和投資機會的窗口看,首先市場是聚焦于渠道的變革。其次,技術帶來了一些新的産品和服務創新,以及資産流動性解決方式的變革。最後,新技術會作用于基礎設施層面的改革,一份保險合同達成的過程將會因爲新技術的接入得到優化。

從全球保險科技産業的全球布局看,2016年到2017年間,保險科技的創投市場迸發出非凡的活力,健康險領域以及數據型的科技公司成爲最大的投資熱點;以大數據、人工智能技術爲驅動的科技公司也獲得較高關注;UBI(Usage Based Insurance)車險也是備受關注的領域。

從全球保險科技産業的中國現狀看,2012至2017年底,保險科技行業發生股權交易超過350次,交易總額達230億元。但是國內保險科技市場發展慢于全球市場,絕大多數重要融資集中于A、B輪,以互聯網渠道爲基礎的銷售和比價平台是熱門領域,車險的熱度一如既往。不過,國內市場也開始出現規模企業,比如國內首家互聯網公司衆安保險,其去年9月已在香港主板上市。

除此之外,整個保險科技市場也備受“跨界者”的青睐。全球範圍內的互聯網巨頭和技術公司,與保險關系緊密的通訊、汽車、零售等這些行業也在迅速的搶灘保險科技行業,以擴充自身的商業版圖。

詳解:4大類企業競逐保險科技創新

報告按照企業屬性分類,將保險科技公司分爲四大類:

1、傳統保險公司(具有保險能力的保險公司及再保險公司);

2、互聯網保險公司(主要業務在線上、具有保險能力的互聯網保險公司);

3、中介類公司;

4、技術賦能者。

類型一:傳統保險公司

傳統保險公司由于産品長期性和客戶依賴性這些優勢,較少面臨外部的沖擊,始終保持比較穩定的發展,因而也顯得更爲保守。不可否認,在科技發展的當下,傳統保險公司缺乏效率、過度依賴營銷人和代理人等問題也愈發明顯。

在不斷的發展過程中,傳統保險公司確立了實現以客戶體驗爲核心的流程再造和推出以技術驅動的保險産品創新方案,來保證自身在新技術的沖擊下,依然能夠保持較強的競爭力和領先地位。

保險巨頭在在應對數字化的浪潮時,采取的措施有:1、設置首席數字官的職位,改進自己的基礎設施,整合數字相關的業務;2、設立創新的團隊,建立外部合作,多渠道增加技術特點,3、通過CVC和孵化器、加速器在全球範圍內進行産業布局。

以德國安聯集團爲例,2016年1月,安聯任命Solamz Altin爲集團首席數字官,負責安聯集團的數字化轉型業務;安聯集團設置有數字創新部門:全球數字工廠;同時,安聯集團旗下、由安聯數字加速器脫胎而成的Allianz X負責在保險科技和數字化領域進行投資,累計投資了Lemonade、Simplesurance、Nauto等企業;除此之外,安聯集團通過合作建立區塊鏈保險聯盟B3i、與科技公司合作引入新技術、與研究機構合作角力數字安全等方式建立了全球數字合作關系,爲自身轉型助力。

類型二:互聯網保險公司

互聯網保險公司主要業務都在線上進行,它在經營模式上有兩個特點:

第一,銷售渠道以線上爲主,區別于傳統公司主要依靠代理人和中介渠道,互聯網保險公司的業務主要通過自營網站、移動端和第三方互聯網平台等渠道來開展。

第二,除了銷售渠道的改變外,互聯網保險公司還在産品設計、定價及承銷、營銷和分銷以及索賠結算等等環節進行數字化的重塑。

與傳統保險公司相比,互聯網保險公司的産品設計更加貼近用戶需求。作爲互聯網保險的代表企業,衆安保險推出的中端醫療保險“尊享e生”通過創新性的免賠額設置,大幅降低保費門檻,解決中國家庭面對巨額醫療費用時“因病致貧”和“因病返貧”的問題。英國保險平台Back Me Up則允許客戶自由選擇筆記本電腦、手機、自行車等四種個人物品進行投保,並自由分配保額。

在數據技術的支撐下,互聯網保險公司得以對保險産品進行更精准的定價。衆安保險推出了國內首款基于智能設備的運動大數據健康保障計劃“步步保”,通過用戶的手機采集每日運動步數,並根據運動情況獎勵用戶相應的保費折扣和保額增加,用戶還可以在朋友圈與朋友互動。而美國健康險公司Clover Health則專門爲65歲以上的老年人提供健康險,通過大數據分析技術對慢性病客戶進行風險識別和慢性病管理,使原本不可保的群體變得可保。

在推廣銷售環節,互聯網保險公司通過使用數字化技術擺脫了對保險代理人的依賴。與財險相比,壽險産品更複雜,銷售也更困難。新加坡互聯網人壽保險公司Singapore Life嘗試以D2C(Direct-to-Consumer)模式在線上銷售壽險産品,促進壽險市場無紙化銷售。而在索賠結算環節,人工智能等技術的應用使得理賠流程更智能化、更方便快捷,風控能力更強。

類型三:保險中介機構

保險的專業性、非標性、服務性和低頻次等4大特征決定了其對于保險中介市場的依賴,中國保險市場八成以上的業務來自于保險中介。

傳統保險行業的痛點,比如說産品設計不夠完善,同質化比較嚴重,研發周期過長,銷售的成本比較高等等,這些問題給新型的中介去創新帶來了一些機會。

報告將互聯網保險中介的平台分爲五種類型:第一類是MGA(Managing General Agent)的管理型總代理;第二類是純線上分銷平台;第三類是第三方平台,比如我們說的互聯網公司來涉足保險行業;第四類是按需定制型保險經紀平台;第五是代理人展業工具。這五種模式能夠從流程的不同的側面來解決傳統保險行業的一些痛點。

類型四:技術賦能者

在技術賦能保險行業板塊中,報告摘取了三個主流的技術:大數據技術、區塊鏈和人工智能。

大數據技術基于對海量數據進行分析,從不同的維度深度挖掘保險用戶的特性,進而優化保險價值鏈條的各個環節。其中精准定價、精准營銷和反欺詐是大數據技術在保險行業中最具潛力的發展方向,同時也是目前最主流的方向。

區塊鏈技術最大的價值在于解決數字世界信用的傳遞,通過多方一致認可、遵守的規則,在無須中心機構的情況下實現實現點對點的價值交換。區塊鏈技術在保險行業的應用,主要從記錄存證、事件追溯以及保單智能化三個方面展開。

智能保險顧問及客服和智能理賠是人工智能在保險行業的兩大落地應用。智能保險顧問及客服能夠提高用戶需求的響應程度、生成定制化的解決方案,能夠7✖24小時的回答基本的咨詢問題、協助潛在客戶檢索保險信息、提供客觀的咨詢意見及分析等。在理賠環節,人工智能技術能夠對查勘定損、欺詐識別及協助理賠等索賠管理程序進行自動化處理,提高理賠效率。

在衆安保險看來,技術對保險行業的賦能,因應用程度的不同,由淺入深,其作用和路徑大致可分爲四個層面:流量層、應用層、技術層、基礎層。

在流量層,借助互聯網的龐大用戶基數及流量基礎,對已有産品進行推廣並在規模上實現突破,實現産品銷售渠道的升級。在應用層,基于互聯網的場景和數據,實現産品定制及優化,並將其嵌入場景。在技術層,基于算法、圖像識別、機器學習、區塊鏈應用,提升保險在承保、運營、理賠全鏈條的業務流程。在基礎層,基于技術進步,保險的表現形式開始發生變化,甚至對保險標的和保險利益的界定也將隨著技術演進而發生變化,最終誕生新形態的保險。

報告中也列舉了螞蟻金服、衆安科技、LexisNexis、Pivotal、SafeShare等代表性技術賦能者。其中,螞蟻金服推出車險分、定損寶等工具,爲保險行業賦能。衆安科技作爲衆安保險的全資子公司,向金融、保險、健康醫療等領域輸出技術服務和行業解決方案。

而在國外,美國大數據公司Pivotal爲多家保險巨頭提供從PaaS到SaaS端的數據倉儲、軟件開發管理工具,在衆多企業的數字化轉型中起到關鍵作用。英國保險服務公司SafeShare則瞄准共享經濟下的行業需求,通過開發基于區塊鏈技術的保險産品來保護共享經濟各方的利益。