本文4836個字,閱讀大概需要15分鍾

導語:想要在一生的時間獲得投資成功,並不需要超群的智慧、非凡的商業遠見或者內幕消息,需要的是一個能夠幫助自己做出決定的較完善的知識框架。—巴菲特

12月5日,人社部發布的關于“延遲退休”的最新消息又引起了網友們的熱議,有人歡喜,有人擔憂。無疑,在老齡化日趨嚴重的今天,養老問題幾乎成了人人關注的話題。

與其說是對“延遲退休”的關注,不如說是每個人都在關心自己退休後的生活質量。“錢”,是一個繞不過去的焦點。

從全國來看,延遲退休可以使中國養老統籌基金一年增加40億元,減支160億元,減緩基金缺口約200億元。 —百度百科

其實,國家提供的退休養老金並不應該是我們退休後的唯一保障,爲了保障我們的退休生活質量,我們應該提前規劃,提前爲退休准備好財産儲蓄。

《沙發土豆投資法》這本書,就爲我們提供了非常簡明高效的理財思路和方法。作者安德魯.哈勒姆【美】是多倫多《環球郵報》及資産構築公司官網的專欄作家,曾經任職于新加坡美國學校,講授個人理財課程,出版的國際暢銷書《百萬富翁導師》廣受好評。

下面,就讓我們來看看這本書可以爲我們帶來一些什麽樣的收獲。

你需要多少錢來保障退休生活質量?

如果在這之前,你還從來沒有想過這個問題,那麽,現在,我們用作者安德魯介紹的方法來估算一下你退休後的資金需求。要提醒的是,在這本書裏,主要探討的是沒有享受固定收益養老金的情況,完全用你的個人資産來養老。

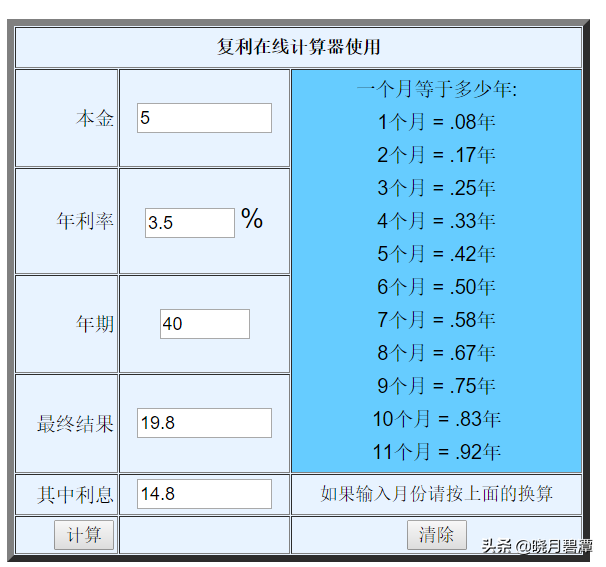

你需要用到的工具是在網上找一個在線複利計算器。計算之前,請你先在腦海裏設想好,你計劃在什麽年齡退休,以及, 如果要達到理想生活品質,退休後每年大概需要多少生活費。

比如:你目前的年齡是30歲,計劃70歲的時候退休,也就是還有40年退休,預計退休後每年需要5萬元來滿足你的開銷。那麽我們就在複利計算器中輸入本金5萬元,年利率3.5,年期40年,得出19.8萬元。也就是說,當你70歲退休的時候,你的年支出將爲19.8萬元。(考慮到貨幣貶值的問題,這裏的年利率3.5 ,是我們爲通貨膨脹預設的通脹率。)

既然提到了通脹率,你一定也會想到,就算是從70歲開始的退休生活,每年也還是會出現因通貨膨脹導致的生活成本上升問題啊,那你到底需要在賬戶裏准備多少退休金呢?

這也就是作者在本書提出的理念:你的退休金帳戶應該是一個投資組合帳戶,你還需要認真考慮退休後每年能出售的退休投資組合份額,才能確保自己能夠持續支付退休後的生活成本。

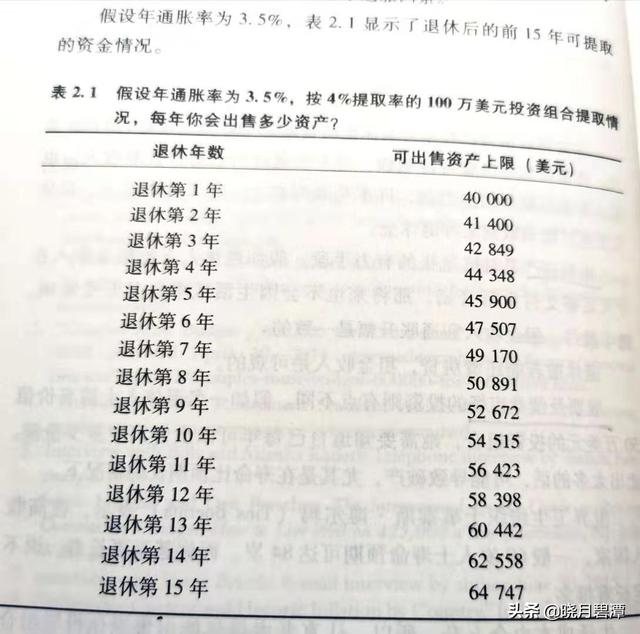

根據知名財務規劃師及研究學者比爾.本根的研究,退休人士每年應該可出售約4%的投資資産。所以,在上面的例子裏,你需要用19.8萬元除以0.04,得出495萬元,也就是說,在你退休的時候,你的退休賬戶裏需要有495萬元。

接下來,我們再來看看從30歲起,你每年需要投資多少才能達到目標。同樣使用網上的複利計算器來計算。假設你現在已經在開始投資理財了,你的投資帳戶裏,已有資産2萬元,假設在繼續工作的40年,預期收益率平均每年達到7%,那麽只要每年往帳戶裏投入2.2萬元,你的退休資金目標495萬元就可以實現了。

注意哦,在這個退休規劃裏面,我們設定的是你的投資預期收益率是平均每年達到7%。可惜的是,雖然全球股票市場的平均漲幅是在7%以上,但大部分投資者的收益回報卻遠低于這個水平。

怎麽辦?別擔心。接下來的內容就是要教大家如何實現股票和債券收益的最大化,幫助你通過對股票和債券的投資來實現你的退休資金目標。

教你看清股票和債券投資中的真相

作者提出,股票和債券是最適合個人投資的工具。“簡七讀財”的創始人簡七也講過:股票是唯一能跑贏通脹的理財工具。

那債券呢?債券的收益不如股票,但因爲波動性小,從長期來看,是更穩定的投資工具。

所以,由股票和債券構成的投資組合比單純投資股票更多元化且波動性低。

這樣的道理很多人都懂,可是,真正能夠靠股票賺到錢,或者獲得穩定收益的人,卻並不多。前面說過,全球股票市場平均漲幅在7%以上,實際上,大部分投資者的收益回報卻一直遠低于這個水平。

讓我們來看看個中原因,爲什麽普通投資者總是賺不到錢?

首先,我們要知道,資金通過股票市場增值的利潤有兩個來源:資本升值和股息。

但如果你認爲升值的資本和股息,就是你投資所賺得的淨利潤,那你就錯了。人們往往會忽略在投資時所付出的資金管理費用,而這筆費用,就是隱蔽在你投資路上的最大陷阱。

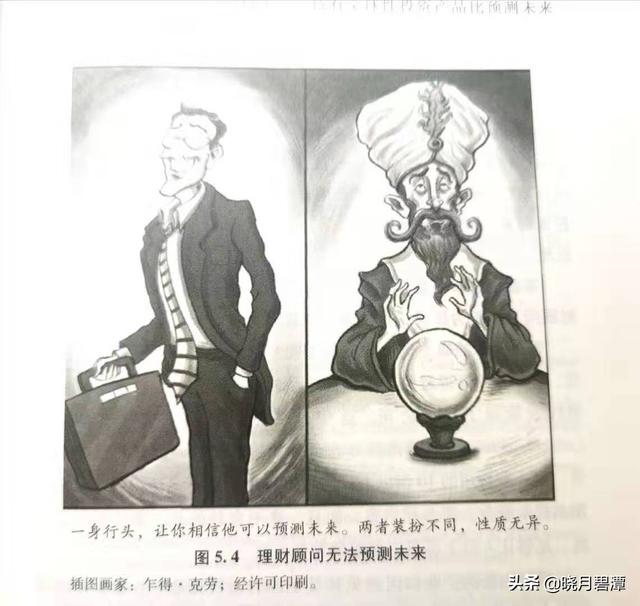

我們都會羨慕從事證券行業的那類人群,就像券商、金融經紀人、基金管理經理這樣的專業理財顧問,在人們的印象中,這些西裝革履的精英人群憑借自己的專業,不僅幫客戶賺錢,自己也收入頗豐。

可是,你真的需要一個這樣的理財顧問嗎?

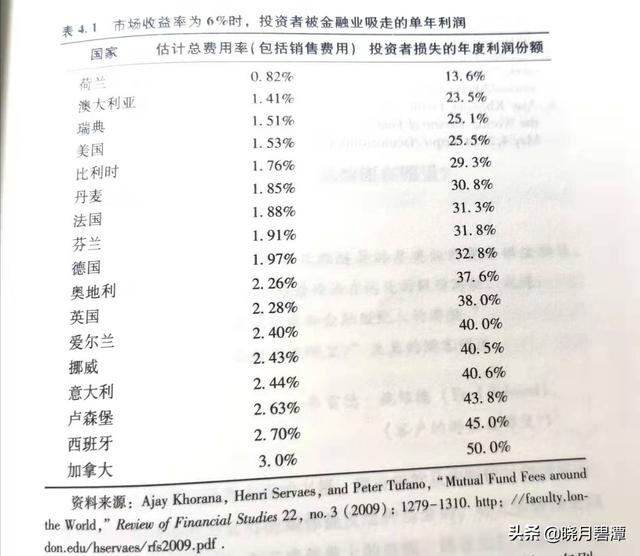

科學的分析數據顯示:假如你的資金管理費用每年爲2%,那麽,如果某一年市場收益率爲6%,而你需支付2%的費用,那麽實際上你就向金融服務業貢獻了自己利潤的33%。

在股市低迷的時候,損失更大,圖表顯示,假設德國股市在某一年的收益率爲3%,投資者支付的年費是1.97%,那麽,共同基金的投資者實際每年拱手讓出了65.6%的利潤。

不要驚訝這個比率之間的差距,你只要想到,無論是券商、基金經理還是其公司,他們所收取的高額傭金、員工薪酬、研究經費、電費、廣告費、租金,全都是從客戶的投資資産中抽取過來的,你就不會覺得奇怪了。當然,這些費用大多都不會顯示在你的投資對賬單上。

另一個蠶食資金的陷阱,就是所謂的理財型養老保險了。在海外風靡的産品叫“投資連結壽險”,在國內,就是很多人趨之若鹜的所謂“萬能險”。

這是一種主動管理型共同基金加保險成分的組合,你的保險經紀在向你推薦這種産品的時候,往往會誇大它的高回報低稅收。他們標榜這類産品兼具保障和理財的功能,只要你每年定期繳納一定的費用就可以獲得身故和大病的保障。

保險公司會用這些費用來幫你投資理財,前幾年收取一定比率的管理費,然後逐年遞減,從某一年開始就不再收取管理費了,當你繳夠10年、15年甚至更長年限的時候,你就可以完全收回你的本金。這種不僅可以保障還可以在多年後回收本金的計劃聽起來多麽誘人啊,好像這些年的保險都是免費贈送一樣!

可實際上,扣除了這些年保險公司收取的高額管理費用和通脹之後,你可以收回的本金已經少得可憐。而如果這些錢投入股票或債券基金,收益可以達幾倍甚至幾十倍。實際上,買保險的話,只要每年用很少的金額購買消費型保險,其獲得的保障比萬能型高得多。

那麽,我們應該購買什麽樣的理財産品呢?巴菲特指出:“持有普通股的最佳途徑是買入指數基金。”

世界第二大基金管理公司先鋒基金創始人,著名的“指數基金教父”約翰.博格爾曾經做過一個統計:

從1945年年底到1975年年中,標普500指數的年平均回報率是11.3%,股票基金的年平均回報是9.7%,簡單的指數甚至比主動管理的基金每年多賺1.6%。

長期投資,最主要的是賺社會財富不斷增加的錢,而這件事其實不以單個基金經理的意志爲轉移。 ——簡七

指數基金,是一種被動的投資工具,是按照指數規則挑選到籃子裏的股票,就像音樂軟件裏被精心挑選整理過的系列歌單一樣。(比如“滬深300指數”就類似于一份“華語經典TOP300”歌單,裏面包含了300家經過挑選的大市值公司。)

投資指數,不用擔心某一家公司虧損或倒閉給自己帶來的危險,因爲指數不是一成不變的,它會定期根據規則,重新篩選。

巴菲特說:如果我和芒格只有30歲,只有一份穩定的工作,我想我們會把所有的錢都投到像約翰.博格爾管理的先鋒500指數基金那樣的低成本費率基金上。

下面,我們來看看作者到底教給我們什麽樣的投資方法。

①沙發土豆投資法。

爲什麽要取名叫沙發土豆投資法?“沙發土豆”比喻像土豆一樣坐在沙發上看電視的人,所以,可以想象,這是一個多麽輕松的懶人投資法。

傳統的沙發土豆投資法概括來說,就是:把資金對半投資于股指和債指,每年檢查一次,做再平衡操作。

比如,你投入了50%股指,50%債指,那麽在每年檢查的時候,看看組合中是股票還是債券的資金較多,如果這一年股票打敗債券,就賣出股票買入債券;若債券打敗股票,則賣出債券買入股票,總之,在再平衡的時候,始終保持投入時的股債比例。

當然,債股指數投入的比例應該根據你的年齡和抗風險能力來調整。如果你還很年輕,或者本身退休後就有固定養老金保障,可以承受較高一些的風險,那你可以把比例調整爲75%股指、25%債指。或者再精細化一些,挑選兩只股指,設置爲33%股指A、33%股指B、33%債指,若年底債指資金達到40%,則賣出一部分再投入A股指或B股指。

這樣投資的好處在哪裏呢?

一是使投資多元分散,提升穩定性;

二是費用低廉,每年大概只有0.1%,這樣長期回報會更高。

②永久投資組合。

記著在2013年4月的時候,國際金價大跌,中國大媽因瘋狂搶金而一戰成名,《華爾街日報》爲此還專創了英文單詞“dama”,當時,“中國大媽”對黃金的購買力導致國際金價創下了2013年內最大單日漲幅。

此後,黃金又經曆了一次震撼暴跌,導致“中國大媽”紛紛被套牢,引起恐慌。

中國大媽現象的發生,說明了國內生活水平的提高,但是在投資上還需要引導,不應該盲目投資。

實際上,在《沙發土豆投資法》這本書裏也闡明了一個觀點:黃金不宜作爲單獨長期投資工具,實際收益少得可憐。

作者列舉了一組估算數據:如果1801年購入1美元黃金,在2014年的時候,也只值55美元,但是如果1801年購入1美元股票,那在2014年的時候,則可能達到1100萬美元。

但是,黃金有一個重要的作用,就是可以對抗通脹,所以這個“永久投資組合”裏面,黃金又是必不可缺的一個角色。

“永久投資組合”是指將黃金、債券、現金和股票,等額分配到投資賬戶,同樣幾年需要再平衡一次。

作者解釋,市場的經濟形態分爲四種:繁榮、通縮、衰退和通脹。繁榮對股票和債券是好的;通縮更有利于長期債券和現金存款;衰退會挫傷大部分資産,但影響往往是短期的,而這時,現金就是救命稻草;通脹則有利于黃金投資,曆史證明,當通脹擡頭時,黃金最能保障購買力。

不過,雖然知道有這4種經濟形態,但你卻永遠不能預計市場即將進入哪一狀態。“長期投資組合”的好處就在于可以應對這無法預測的4種市場經濟形態,當你再平衡操作或者每月投入新的資金時,你只需購入表現最差的資産類別便可。

根據曆史數據,長期投資組合並非每年都賺錢,但只要持之以恒,大部分時間是獲利的。

③基本面指數投資法。

這是傳統沙發土豆投資法的一種變式,作者引入了“基本面指數”的概念,即用“基本面指數”來代替傳統的“資本加權指數”。

“基本面”是指對宏觀經濟、行業和公司基本情況的分析。“基本面指數”是以上市公司的基本面爲跟蹤標的的指數。這種投資方法,就是抛棄由股票價格定義的公司市值,以公司的賬面值、營業額、現金流和分紅等最能反映公司經營和盈利能力的指標,計算公司的基本面價值並構造指數進行投資。

打個簡單的比方。就好似在一場籃球比賽中,如果教練挑選身材最強壯的選手上場,那就是在用資本加權指數來進行投資;如果教練挑選來上場的選手,是經過他對選手性格、耐力、技巧、身材等方面的綜合評估來確定的,那就是在用基本面指數來進行投資。

作者指出,在長線投資中一般使用基本面,因爲這樣可以避免大幅押注熱門股票。畢竟,大部分人都是非理性的,盲目追捧熱門股會將股價推至虛高,形成泡沫。

這三種簡單的投資方法,你學會了嗎?你可以挑選一種最適合自己的方法來構建你的投資組合。

再次提醒,最重要的是:

選定了一種方法,千萬不要一次換一個方式,頻繁改變投資策略,不要受眼前的業績迷惑,要知道,1年、3年、5年的市場業績都算短期,都是不可以預示的。你應該做的是長期投資、持之以恒。

最後,我們來總結一下全文:

實現退休後的財務自由,幾乎是每一個人的夢想。《沙發土豆投資法》這本書,教我們如何通過投資股票和債權來進行個人投資和財産儲蓄,以滿足我們退休後的資金需求。

在本文,我們學習了如何計算退休資金需求目標、什麽是正確的投資方向和陷阱,以及三種簡單易學的具體投資方法。

除此之外,書裏還梳理了適合世界各國海外移民的投資工具和指引,是一本非常實用的理財指導書。

(本文部分觀點參考“簡七讀財”基金投資課內容,圖片來源于本書和網絡,如有侵權,請聯系作者刪除)