(報告出品方/作者:國元證券,徐偲)

1. 速凍面米領軍企業,立足華東拓展內陸

1.1 産品:深耕細作中西面點,産品結構不斷豐富

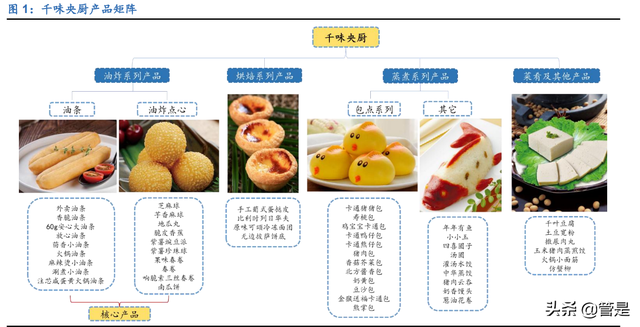

打造多維産品矩陣,業績快速增長。公司主營面向餐飲企業的速凍面米制品的研發、生産和銷售。經過近十年的經驗積累和産品研發,公司形成了油炸類、烘焙類、蒸煮類、菜肴類四大類速凍面米制品的多維産品布局,截至 2020 年末在售産品數達368 個。2017-2019 年,公司總營收和歸母淨利潤 CAGR 分別爲 22.43%、26.17%。受新冠疫情影響,2020 年公司總營收 9.44 億元、歸母淨利潤 0.77 億元,分別同比增加 6.20%、3.33%。

1)油炸類産品:主要包括油條系列及油炸點心系列産品,2020 年合計收入 5.21億元,同比增長 6.03%,占比總營收 55.34%,是公司的核心收入來源同時也是傳統優勢業務。

2)烘焙系列産品:2020 年實現烘焙系列産品營收 1.88 億元,占比總營收 19.90%。2019 年公司發布“焙倫”品牌,正式進軍冷凍烘焙市場。

3)蒸煮類産品:2020 年蒸煮類産品實現收入 1.84 億,占比總營收 19.48%。公司著重發力中式糕點的外觀設計,其中明星單品卡通豬豬包廣受歡迎。

4)菜肴類及其他産品:爲滿足客戶對産品多樣性的需求,2020 年公司淨增加 24個菜肴類新單品,主要爲平均價格較低的蒸煎餃、雜糧調理包等産品,實現收入 0.50億,同比增長 121.74%。

1.2 曆史:受思念之漁,細分賽道破局

複盤曆史,千味央廚戰略眼光獨到,發揮脫胎于思念的産品、渠道先發優勢,差異化競爭完成突圍。

2002-2012 年,孕育于思念,積累産品、渠道資源。2002 年肯德基開始嘗試中國本土化營銷,推出早餐粥系列,就此打開了與彼時還在思念體內孕育的千味的合作窗口。在這一階段,傳統的速凍面米産品如水餃、湯圓、粽子等在消費者中廣受歡迎,行業集中度較高,千味另辟蹊徑選擇在油條、芝麻球等細分品類上利用差異化競爭積累優勢産品和渠道資源。

2012-2016 年,脫胎于思念,全面升級快速成長。2012 年思念業績下滑,受困于食品安全事故,于年末宣布于新加坡退市。同年 4 月千味有限由鄭州思念全資設立,千味央廚公司正式成立。2016 年公司進入百勝 T1 供應商體系。

2016 年至今,股份制改革實現獨立,增資擴産高質量發展。2016 年公司完成股份制改革,正式從鄭州思念體系中獨立出來。通過三次增資,公司實現設計産能 10萬噸以上,公司進入高質量發展優化期。2019 年,公司通過發布“焙倫”品牌進軍烘焙市場,通過與海底撈建立合作切入火鍋料領域。

股權集中,高管行業經驗豐富,間接持股激發積極性。公司實控人爲創始人李偉,其通過共青城城之集間接持有公司 46.87%的股份,股權高度集中。高層管理團隊多曾在思念任職,擁有豐富的行業經驗,並作爲前海新希望及共青城凱利的有限合夥人間接持有公司股份。此外,2018 年 10 月 19 日京東子公司宿遷涵邦成爲公司戰略投資者,持股比例達 3.84%,雙方約定在線上平台、線下業態、物流領域等方面進行合作。

1.3 渠道:直營經銷雙管齊下,立足華東拓展內陸

直營渠道綁定大 B 客戶,經銷渠道下沉滲透,雙管齊下拓業績。千味央廚主要采取直營和經銷兩種模式進行銷售,其中直營渠道占比總營收約 40%。1)直營渠道:主要銷售定制産品,公司獨立設置了重客部,爲百勝中國、華萊士、九毛九、真功夫、海底撈等品牌知名度較高的連鎖餐飲客戶提供服務。2)經銷渠道:主要銷售通用産品。公司通過設立經銷商客戶部,依托經銷商對餐飲商戶、團餐食堂、酒店、鄉廚、社區團購等終端客戶進行銷售。截至 2020 年 12 月末,公司經銷客戶數量達 907家。2020 年經銷渠道占比總營收 64.26%,2017-2020 年 CAGR 達 19.79%。

穩紮穩打華東市場,其他區域齊頭並進。公司前兩大直營客戶必勝(上海)食品有限公司、福建省華萊士食品股份有限公司歸屬華東地區,2020 年兩家客戶收入占比總營收達 27.61%。憑借成熟的銷售渠道的建立以及穩定的産品品質的維持,華東已成爲公司的根據地市場,2020 年分區域收入占比達 54.10%。其它市場收入占比基本較爲均衡,華中和華北是第二和第三大市場,隨著下遊直營客戶的進一步發展,公司將鞏固華東市場。同時依托子公司蕪湖百福源的建立以及經銷模式對于三、四線城市的滲透,公司將穩步向內陸挺進,中西部市場收入占比有望持續擡升。

1.4 財務分析:營收快速增長,盈利能力保持穩定

公司總營收及歸母淨利潤近年來快速增長。2017-2020 年公司營業收入快速增長,3 年 CAGR 達 16.76%,2020 年營業收入達到 9.44 億元,同比增加 6.20%。2017-2020 年公司歸母淨利潤逐年提升,3 年 CAGR 達 18.05%,2020 年達到 0.77億元,同比增加 3.33%。隨著疫情得以控制、下遊餐飲等客戶逐漸複蘇,2021 年Q1-Q3 公司總營收和歸母淨利潤分別同比增長 45.92%和 16.01%。

烘焙類、蒸煮類産品擡升公司整體毛利率。公司 2020 年毛利率爲 21.71%,較 2019年下降主要系因會計准則調整,2406.47 萬元運輸費用計入營業成本。還原後,2020年毛利率爲 24.26%,較 2019 年略有下滑。2017-2019 年以來公司毛利率逐年上升,主要得益于高毛利的烘焙類、蒸煮類産品銷售占比的提升。(報告來源:未來智庫)

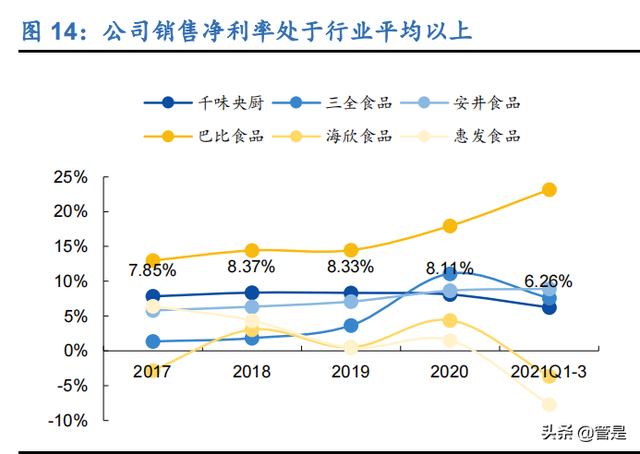

公司的盈利能力較強,銷售淨利率處在行業平均以上水平。2017-2020 年,公司銷售淨利率均保持在 8%以上,處于行業前列。這得益于公司良好的費用管控能力,2017-2020 年公司銷售費用率一直維持較低水平,穩定于 5%以下,且呈下降趨勢,處于同行業的最低水平,主要系公司業務以餐飲客戶爲主,廣告宣傳費較低。

2. 餐飲供應鏈空間廣闊,B 端速凍大有可爲

2.1 “三高一低”催化降本提效,多業態發展打開餐飲供應鏈空間

消費者外出就餐意願加強,餐飲行業空間廣闊。隨著中國經濟的不斷發展,人民收入水平的不斷提高,餐飲業迎來了快速發展。2019 年,中國餐飲收入達 4.67 萬億元,同比增長 9.38%。但相比美國市場,2019 年中國年人均餐飲消費僅爲 3314 元,不足美國的五分之一,餐飲市場未來仍有較大發展空間。此外,根據中國餐飲大數據榜單數據顯示,2018 年外出就餐同比增長 11%,遠超同期家庭烹饪的 2%,同時外賣以 23%的增速快速擴張。外賣與外出就餐意願的快速提升將進一步提升中國餐飲企業收入。

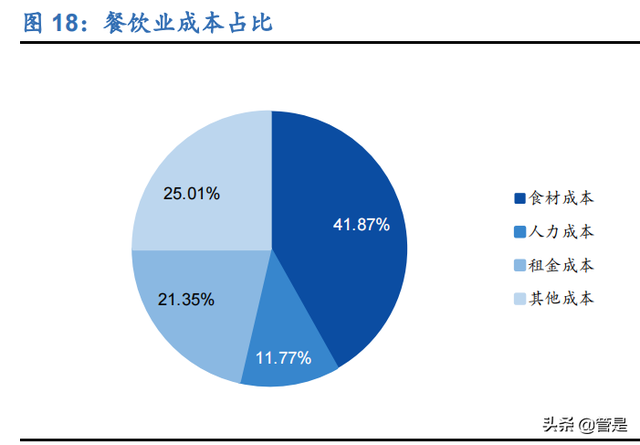

“三高一低”成餐飲企業發展困境,疫情催化供應鏈降本增效。近年來衆多餐飲商家面臨著房租、人力成本、食材成本不斷升高、毛利持續降低的“三高一低”的困境,利潤空間被不斷壓縮。根據《2018 年中國餐飲報告》顯示,2018 年全國有近300 萬家餐廳倒閉,倒閉率高達 70%。此外,疫情的沖擊使得餐飲企業面臨營收下滑的同時還要承擔來自人力及租金成本的壓力,虧損嚴重。衆多中小企業因資金鏈斷裂而不得不退出市場。在巨大壓力下,餐企亟需通過餐飲供應鏈降本提效助力行業升級。而我們對餐飲下遊業態進行拆分後,發現團餐、外賣、連鎖、鄉廚構成目前餐飲供應鏈主要需求來源。

團餐:抗風險高潛力餐飲業態,多痛點鑄食材供應優質賽道。團餐是最具潛力的餐飲業態,下遊直面 51.4 萬學校/2.7 億在校生、1570 萬家機關單位/1.8 億城鎮就業人員,全國團餐受衆約 6.7 億人,接近中國一半的人口,2019 年營業額達 1.5 萬億元。疫情期間,由于團餐主要服務于機關事業單位、軍隊、醫院等受疫情影響較小的消費場景,抗風險能力較強,2020 年實現營收逆勢增長,預計達 1.53 萬億元。團餐行業存在上遊議價能力弱、供應鏈集約化低等痛點,同時兼具采購量大品少、安全要求高等特點,促使其成爲餐飲供應鏈應用的優質賽道。

外賣:疫情加速餐企建設外賣渠道,高時效性、高性價比需求助推餐飲供應鏈發展。近年來消費者對飲食便捷化需求不斷提升,外賣産業持續快速增長,2011-2020 年CAGR 達 46.17%,遠超同期餐飲平均增速水平。而疫情的爆發加速了餐飲企業建設外賣渠道,增強自身抗風險能力。根據阿裏本地生活大數據,2019 年 4 月到 2021年 4 月間,餐飲企業門店中堂食+外賣模式比例從 35%提高至 40%,純外賣比例從4%提高至 7%,且在疫情後穩定定在這一水平。此外,外賣的核心特點是便捷性,要求外賣餐飲店要盡量縮短備餐時間。訂單的快速增長+縮短配送時間的訴求,決定了外賣餐飲店急需快速響應的餐飲供應鏈。

連鎖:餐飲連鎖程度穩步提高,高標准化倒逼食材供應鏈需求。近些年隨著品牌和管理賦能的積累,我國餐飲企業連鎖化程度不斷提高,從 2015 年的 12.37%不斷提升至 2020 年的 17.40%。但相比日美超過 50%的連鎖率仍有較大提升空間。根據中國飯店協會調查,2019 年直營餐企平均門店數量爲 50.77 家,同比增加 10 家;加盟餐企平均門店數量則爲 159.32 家,同比增加 21 家。行業平均連鎖化程度持續提高。而連鎖餐飲企業出于管理效率、成本以及安全性考慮將助推餐飲供應鏈發展。

鄉廚市場廣闊,爲餐飲供應鏈下沉奠定基礎。農村家宴是我國傳統飲食文化的重要組成部分,由于農村宴席聚餐人數多,原材料采購品種、渠道複雜,加工過程和加工方式不規範,一方面會造成宴席品質不同,給舉辦方增加過多負擔,另一方面,會誘發食品安全風險。根據公司數據統計,目前農村宴席每桌成本約爲 300-600元,每次約爲 30-60 桌。廣闊的農村家宴市場爲餐飲供應鏈下沉到三、四線城市及農村奠定了基礎。

2.2 降本提效推動餐飲供應鏈升級,第三方中央廚房前景廣闊

2.2.1 中央廚房整合升級餐飲供應鏈,降本提效滲透率逐步攀升

中央廚房本質上是對餐飲供應鏈的整合升級和工業化改造。中央廚房負責將餐飲供應鏈中的食材采購、加工處理及物流運輸等環節進行整合,由其向門店按需供應原材料/淨菜/半成品,並提供配送服務。

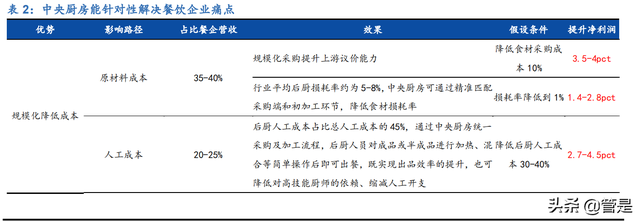

中央廚房通過統一的加工和調度提高集中化程度並降低綜合成本,有望提升餐企9.1-14.5pct 的淨利潤。中央廚房通過規模化采購、節約後廚面積以及縮減後廚人工配置來有效降低餐企經營成本,擴大經營利潤。此外,中央廚房能夠確保菜品的標准化和安全性,有利于餐企實現規模擴張。根據測算,中央廚房能夠提升餐企9.1-14.5pct 的淨利潤。

中央廚房連鎖餐企滲透率逐年攀升,2018 年達 72.4%。根據中研普華産業研究院數據顯示,中央廚房在連鎖餐企中的滲透率從 2014 年 64.4%不斷上升至 2018 年的 72.40%;國內中央廚房市場規模從 2014 年的 1270 億元快速增長至 2018 年的2758 億元,4 年 CAGR 達 21.49%。

2.2.2 自建央廚成本入不敷出,第三方央廚前景廣闊

自建央廚産能過剩問題嚴重,過高的前期投入及後期運營成本入不敷出。根據華經産業研究院數據顯示,截至 2019 年我國中央廚房産能利用率僅預計達到 55%。非理性、熱啓動、預見性不足,導致大部分中央廚房嚴重産能過剩,反噬企業利潤,甚至出現倒逼前端加速開店的現象。目前,我國餐飲行業競爭格局較爲分散,數量龐大的中小商家在餐飲行業中占據主導地位,而自建中央廚房高昂的前期投入以及後期管理成本顯然不適宜當前我國中小餐企占主導的競爭格局。

第三方央廚相比自建央廚可節省建設、采購、運營成本、研發及品控能力更強,面對下遊多元化市場未來份額有望進一步提升。第三方央廚是本質上是在自建央廚的基礎上對餐企生産功能的進一步剝離,使得餐企從重資産向輕資産轉型,更利于規模擴張。根據新思界産業研究中心數據顯示,目前我國第三方中央廚房市場占有率僅爲 14.4%。當前中國餐飲工業化趨勢明顯,餐飲供應鏈需求旺盛,我們認爲第三方央廚未來份額有望進一步提升。

2.3 複盤日本速凍食品發展,餐飲端滲透率有望快速提升

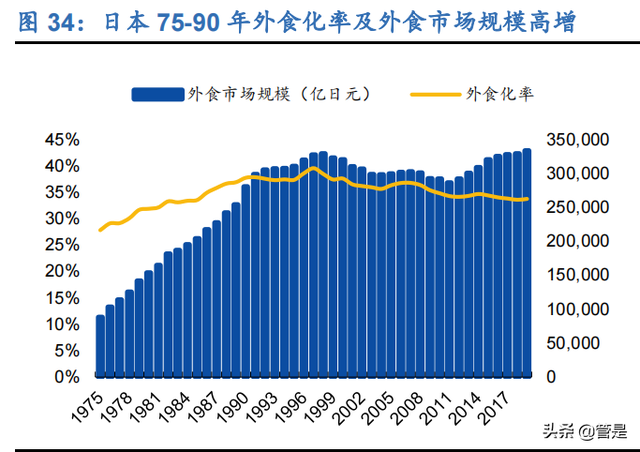

複盤日本速凍食品發展曆史,1975-1990 年餐飲業的高速發展以及租金成本和人力成本的上升帶動了餐飲端速凍食品的快速擴容。1975-1990 年間,日本餐飲業步入黃金發展期,外出就餐比例從 28.4%提升至 41.2%,廣義餐飲市場規模從 8.78 萬億日元增長到 28.08 萬億日元,15 年 CAGR8.06%。同時租金成本與人工成本的不斷提升催化了對于餐飲供應鏈升級改造的需求,帶動了餐飲端速凍食品需求擴張。1975 年-1990 年間日本餐飲端應用速凍食品從 224.82 噸增長至 1990 年的 772.32噸,15 年 CAGR 達 8.58%,餐飲端占比穩定超過 60%。

我國目前經濟和餐飲業發展水平與日本上世紀 1975-1990 年相近,隨著我國冷鏈基建的持續完善,我國速凍行業迎來高速發展。2020 年中國人均 GDP 達到 1.13 萬美元,外出就餐比例已超 30%,達到日本上世紀 80 年代水平。同時我國餐飲行業同樣面臨著降本提效的需求,隨著我國冷鏈基建的持續完善,我國速凍行業迎來高速發展。2011-2020 年間我國速凍行業 CAGR 達 10.94%,2020 年時達 1393 億元。2018 年時我國速凍食品餐飲端占比 36%,對比日本 1975-1990 年間的 60%以上,我國速凍食品餐飲端提升空間巨大。

3. 只爲餐飲後廚之選,多維度鑄造競爭優勢

3.1 完善供應鏈解決餐企經營痛點,定制化服務增強客戶粘性

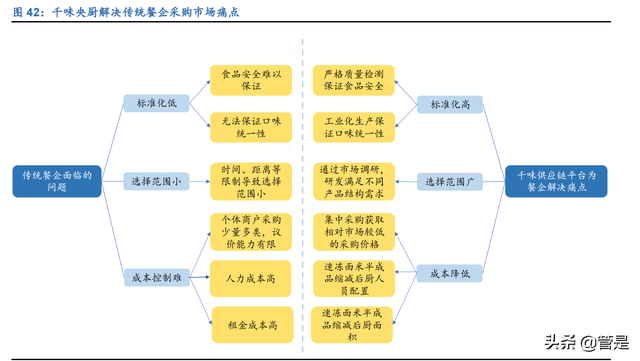

千味供應鏈只爲餐飲後廚之選,解決傳統餐企經營的多個痛點。以 B 端速凍面米制品起家的第三方中央廚房,千味有效避開了 C 端速凍面米市場三全、思念與灣仔碼頭的寡頭競爭格局,實現錯位競爭,通過開發出適應連鎖餐飲企業加工工藝、後廚設備和廚師操作習慣的速凍食品和技術支持體系,解決了下遊餐企標准化低、選擇範圍小和成本控制難的多個痛點。

全方位“保姆級”定制服務提供針對性解決方案,增強客戶粘性。公司下設重客部主要爲直營客戶提供菜單設計、産品開發、産品銷售、技術支持、幹線物流運輸以及後續服務咨詢等在內的全方位定制服務。公司與餐飲客戶定期研討産品升級的解決方案及新品提案,同時對産品的後續加工條件、餐飲企業的後廚布局設計提供要求與建議。這種全方位“保姆級”的定制服務使得公司與客戶深度綁定,通過不斷增加新産品的合作,客戶粘性降持續增強。

知名食材供應商提供信用背書,提前鎖價防風險。千味與國內食品供應龍頭,如中糧國際、益海嘉裏、河南黃國糧業和鄭州容大等均建立了穩定的合作關系,知名食品生産商在供應鏈中的背書能減緩下遊餐企客戶對于安全性的擔憂。公司對于面粉類、米粉類、油脂類等通用性的大宗農産品根據銷售、生産需求通過年度招標比價或議價方式確定供應商,提前鎖定價格或批量采購,防範價格波動帶來的風險。

3.2 直營端擁抱大 B 客戶,經銷端下沉滲透中小餐企

直營端綁定大 B 客戶,優質客戶集聚增強燈塔效應。百勝中國作爲國內餐飲連鎖的龍頭對于供應商的硬件設施、研發能力、生産管理和産品質量控制能力有極高的要求,其與公司的長期合作以及對于公司的肯定爲公司提供了強大的信用背書並形成燈塔效應,吸引了如華萊士、真功夫、九毛九、海底撈等知名餐飲品牌陸續與公司展開合作,使燈塔效應進一步增強。依靠下遊直營客戶穩定的規模擴張,2017-2019年間公司前五大直營客戶銷售額穩占總營收 36%以上。

經銷端當地經銷商滲透低線城市,助推公司挺進內陸。國內中小餐飲企業數量較多且較爲分散,公司借助經銷商在當地的銷售渠道對于三、四線城市目標市場進行開發和滲透,可節省管理成本。依靠經銷商賦能,公司 2017-2020 年間在華中、華北、華南及西南地區銷售額 CAGR 均達 15%以上,尤其西南地區達 30.72%,未來公司將進一步滲透低基數的內陸廣闊市場。(報告來源:未來智庫)

直營模式定制産品價優毛利率高,經銷模式主打性價比,雙渠道量價齊增推動公司業績開花。公司在直營渠道主要銷售定制産品,2017-2019 年,公司直營模式下毛利率一直穩定高于經銷模式8pct左右。2020年運輸費用重分類計入主營業務成本,經銷模式與直營模式的毛利率差距有所縮減。直營模式毛利水平高主要系定制産品相對于通用産品品質更好,同時附加定制化服務溢價性更高。此外,公司向百勝中國、華萊士等大型直營客戶獨家供應部分産品,毛利率水平得到進一步提升。經銷端中小型企業重視成本最小化和短期效益,因此公司通用産品主打性價比,單價與毛利率低但銷量較高。公司近年來除 2020 年疫情影響下直營模式銷售單價略有下滑外,兩端産品均呈現量價齊升的良好態勢,推動公司業績快速增長。

3.3 快速響應能力築技術護城河,橫向拓展煥發優勢單品潛能

3-6 月完成定制研發,快速研發能力築護城河。直營客戶對定制項目的研發設定明確的時間要求,通常需要公司在 3-6 個月左右完成工藝優化、中試放大、生産並交貨等全部工作。公司在快速研發方面保持了良好的記錄,2018 年完成 40 多項新産品上市,其中爲肯德基研發並上市了 7 個新品,得到了客戶的肯定。2019 年,公司榮獲百勝中國“技術研發獎”。快速研發能力爲公司構築了雄渾護城河,使公司不單單只是一個速凍面米生産商,而更是一個能夠快速響應客戶需求的解決方案提供者。

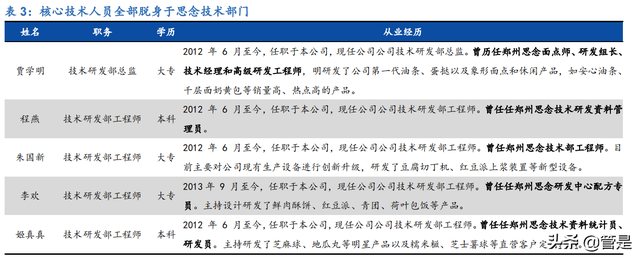

核心技術人員全部脫身于思念技術部門,投身千味持續注入研發動能。思念授之以魚,2018 年 12 月 21 日以公允價值 56.69 萬元(含稅)轉讓給公司 10 項專利,目前在用專利 5 項,其中實用新型專利 4 項。這使得千味央廚在發展初期具有一定的産品及生産技術支撐。但更重要的的是,思念授之以漁,公司在脫身于思念的核心技術人員的帶領下,截至 2021 年 8 月 25 日共獲得 46 項發明專利,其中實用新型專利 8 項,外觀設計專利 37 項。爲公司提升生産效率、豐富産品矩陣、改善産品外觀及質量、提升産品競爭力等方面提供了強勁技術支撐。

3.4 直營端門店業績拓銷量,經銷端量增疊加單點勢能增加拓空間

直營客戶門店數高速增長疊加縱向拓展合作,爲公司未來直營端業績增長持續注入動能。依托公司最大直營客戶百勝中國的規模穩定增長及縱向業務的拓展,2017-2019年,公司對其銷售額由 1.78億元增長至 2.73億元,2年CAGR達 23.84%,穩占公司 30%左右的總營收。此外,華萊士、九毛九、海底撈等國潮連鎖餐飲門店的高速擴張爲公司在直營端銷售額注入了高速增長動能,2020 年公司對華萊士銷售額達 4000.19 萬元,同比增長 55.82%。未來依托直營客戶門店數和營收的進一步擴張及新客戶的拓展,公司有望在直營端持續享有行業增長紅利。

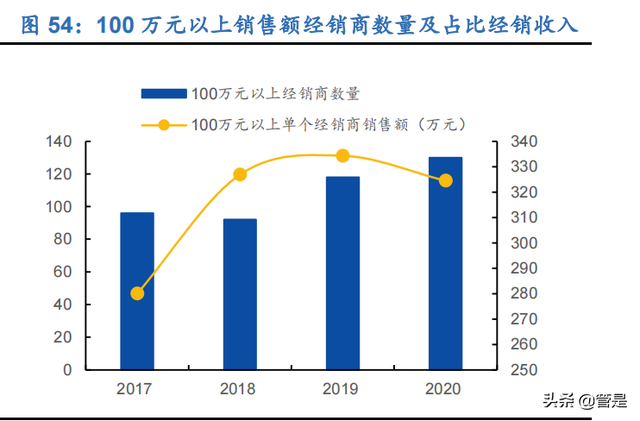

經銷端經銷商持續量增,返利買贈政策提升百萬以上單點勢能,打開經銷端業績增長空間。2017-2020 年間,公司經銷商數量保持每年增速達 15%以上,爲公司對低線城市的滲透提供增長極。此外,公司對經銷商實施返利與買贈政策,返利額與買贈額與訂貨量挂鈎,提升百萬級以上經銷商單點勢能。2017-2020 年間,公司年銷售金額 100 萬元以上經銷商客戶單點勢能由 280.08 萬元增長至 324.48 萬元。依托經銷商數量總體的提升提供下沉動能疊加百萬級以上經銷商單點勢能的增加,公司未來有望在經銷端持續拓展業績。

3.5 募投項目擴産提效,加速進軍速凍面米餐飲市場

募資擴産突破産能瓶頸,總産能將達 19.6 萬噸,是現有産能 12.8 萬噸的 1.53 倍。最近三年,公司産品市場需求旺盛,産品銷量穩步增長,2017 年至 2019 年公司産品銷量 CAGR 達 18.15%。速凍米面行業具有較強的季節性,在銷售旺季公司産銷矛盾較爲突出,現有的産能已無法充分滿足來自市場的消費需求。公司募投項目新鄉千味(三期)工程預計于 2023 年 6 月開始逐步投産,完全達産後將達 19.6 萬噸,是 2020 年産能水平的 1.53 倍。公司産能總量落地節奏合理,隨著産能陸續釋放,公司業績增長呈高確定性。

建設研究中心增強公司定制化服務能力,提升管理效率。在餐飲業迅速發展背景下,速凍面米制品需求愈加旺盛,公司業務規模將進一步擴大尤其是定制化業務,公司將通過募集資金擴建現有研發中心以及總部辦公場地、購置先進研發、管理軟硬件設備,確保公司定制化服務、新品研發、技術創新、質量控制等研發能力以及總部管理效率得以持續提升。

4. 盈利預測和投資分析

公司依靠完善的供應鏈、嚴格的全流程品控機制以及快速相應的研發能力爲餐企提供降本提效的解決方案。B 端餐飲市場工業化變革帶來廣闊空間,公司通過直營端提升價格、經銷端打開銷量,實現量價齊增擴展營收。速凍面米餐飲端行業集中度較低,公司上市後通過擴産突破産能瓶頸,有望加速開拓直營及經銷端客戶,提升市占率。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】。未來智庫 – 官方網站