財聯社(上海,編輯 潇湘)訊,本周,全球金融市場即將迎來2021年的最後一個交易周。盡管全球主要經濟體尤其是發達經濟體年內股市的表現不俗,但在債券市場上則是另一番面貌:全球債市即將迎來自1999年以來最糟糕的一年,全球通脹飙升重創了債市——通常對物價上漲尤爲敏感的資産類別。

數據顯示,涵蓋了68萬億美元主權債和企業債的巴克萊全球綜合債券指數(Barclays global aggregate bond index),在2021年迄今的回報率爲-4.8%。

今年全球債市的下跌主要是由兩輪政府債券的大規模抛售推動的。今年年初,投資者在所謂的“通貨再膨脹交易”中大舉抛售了長期政府債券,因押注全球經濟在疫情後的複蘇將帶來一段持續增長和通脹的時期。接著就是在今秋,由于各主要央行紛紛表示准備通過加息來應對高通脹,短債也遭遇了重創。

美國債券占巴克萊全球綜合債券指數權重的三分之一以上,該國11月通脹率已飙升至6.8%的40年高位,10年期美國國債收益率已從年初的0.93%升至1.49%,2年期國債收益率則從年初的0.12%攀升至0.65%,均反映了債券價格的下跌。

Aberdeen Standard Investments的投資組合經理James Athey表示,“在通脹率高達6%的情況下,債券毫無疑問是一項糟糕的投資,我們不應該感到太驚訝。對債券投資者來說,壞消息是明年看起來也很棘手,如果央行的行動速度快于預期,我們可能會面臨進一步沖擊。”

在債券市場過去40年的上漲曆程中,錄得負回報的年份相對較少,而且距今時間間隔遙遠。巴克萊全球綜合債券指數上一次錄得負的回報還要追溯到1999年,當時由于投資者撤離債市,轉向蓬勃發展的互聯網股票,該指數下跌了5.2%。

新興市場債市表現優異

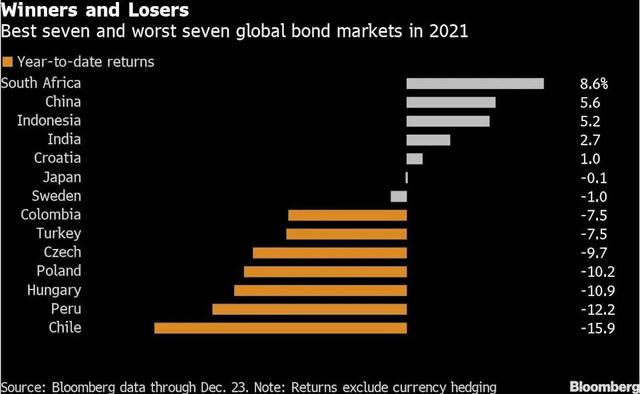

值得一提的是,隨著各國央行逐步撤出刺激措施,新興市場債券本應也將受到拖累。但今年卻恰恰相反,表現最好的全球債券幾乎都來自發展中國家。

根據彭博社截至12月23日收集的數據,南非、中國、印度尼西亞、印度和克羅地亞發行的主權債在2021年全球46個市場中排名居前。這五個市場産生的正回報應該至少會讓投資者有一些信心,認爲即便美聯儲已逐步縮減購債並將籌備加息,也並不會引發全球波動率飙升。對2021年業績的更深入研究表明,表現最好的債市大多出現了價格下跌,但票面回報(利息)高到足以抵消這些損失。

另一項彭博指數顯示,2021年新興市場債券整體下跌了1.4%。這比2013年所謂的“縮減恐慌”(taper tantrum)時期要好得多。當時美聯儲發出的縮減QE信號使它們在一年內下跌了3.8%,尤其是從當年5月的高點到三個月後的低點期間重挫了11%。

法國巴黎銀行財富管理公司(BNP Paribas Wealth Management)駐新加坡的亞洲固定收益、貨幣和大宗商品主管Shafali Sachdev表示,在2022年全球收緊的政策環境中,息差和利差將在投資決策中“發揮重要作用”。“投資精選的新興市場債券可能是實現這一目標的優先方式,而不是延長期限或降低信貸曲線。”

南非債券今年一直是全球的標杆,總回報率爲8.6%,盡管該國在11月率先發現了新冠奧密克戎變種。中國債券上漲了5.6%,印尼債券上漲了5.2%,印度債券上漲2.7%,克羅地亞債券上漲1%。債市損失最大的國家分別是匈牙利、秘魯和智利,這三個國家的央行在今年均提高了利率。

彙豐控股預計,南非、印度尼西亞和中國債券有望將漲幅延續至2022年。由Andre de Silva領銜的該機構分析師團隊在本月的一份研究報告中寫道,對南非的“溫和的看漲立場”是有道理的,因爲其債市是新興市場中曲線最陡峭、實際收益率最高的國家之一,即使在貨幣對沖的基礎上也能提供相當可觀的利差。

此外,盡管2021年全球債市出現了虧損,並且美聯儲和其他央行明年有可能收緊貨幣政策,但一些基金經理認爲,現在斷言全球固定收益市場40年的牛市就將結束還爲時過早。

安盛投資管理公司(Axa Investment Managers)投資組合經理Nick Hayes表示,“近期長債的走強表明,投資者認爲如果央行過快收緊政策,將使經濟複蘇脫軌,或引發股市抛售。央行現在加息得越多,未來幾年利率就必須回落得越多。一旦股市稍有回調,人們便會再次喜歡上債券。我並不是說明年我們會獲得兩位數的回報,但一個簡單的事實是,如果你回顧過去幾十年,回報疲軟的一年往往會伴隨著積極的一年。”