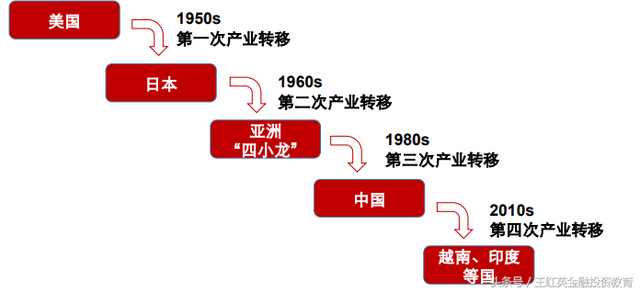

新興國家的産業發展存在一個40年周期論,基本思想就是經過40年的經濟發展,由于生産要素價格的急劇上漲,傳統的産業發展面臨瓶頸,或者産業轉移到生産要素價格低的國家和地區、或者傳統産業沒落帶來的新經濟模式興起。

日本首先得益于朝鮮戰爭帶來的産業紅利,從50年代就開始了基建與産業複興,韓國、台灣、香港略微滯後,到60年代也開始了産業複興,當時歐美的簡單加工行業如紡織品、電子産品加工、鋼鐵等由于人工費用快速增加以及環保因素要求,加快産業向亞洲四小龍國家轉移,同時加上外資的大量湧入,使得亞洲四小龍産業資本蓬勃發展,超長的發展一度GDP超過了20%,極大的促進了這些國家經濟的快速繁榮。

但是隨著産業的發展,資産價格快速上漲,人員工資水平、土地成本等也在快速的擠壓産業的利潤;同時由于這四個國家采取的是“出口導向型”的經濟政策,對歐美企業帶來了巨大的壓力,使得歐美貿易赤字急劇擴大,從而導致歐美企業就業率急劇下降,引發了曠日持久的貿易戰。

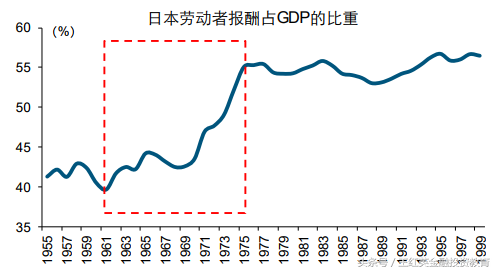

圖一 日本勞動報酬/GDP

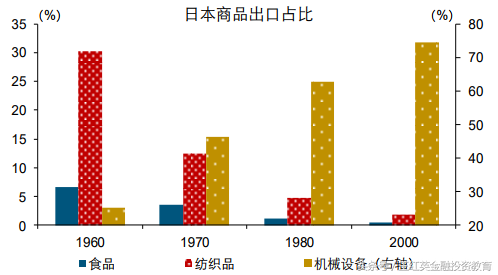

圖二 日本出口商品比例

在此背景下,以日本爲例,1987年美國等西方七國率先與日本簽訂了逼迫日元升值的“廣場協議”,使得日元兌換美元250:1彙率到1990年升值到84:1,日元的升值平衡了歐美貿易,也導致了很多大型企業如豐田、三菱等出現利潤急劇下降的現象;此時中日邦交進入正常化,應中國政府要求,日本企業從80年代末大舉進入中國,建立獨資或合資企業,享受中國低廉的勞動力和土地及稅收的優惠,成功的將産業轉移到中國,贏得了20年的産業紅利;對應韓國、台灣、香港也進入內地,獲得較好的經濟效益。

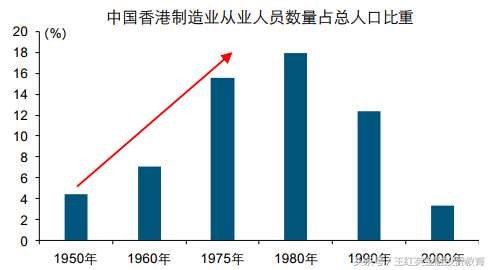

圖三 香港制造業人數比例

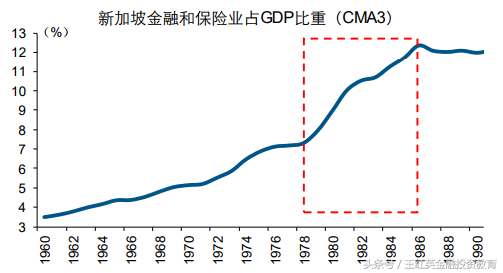

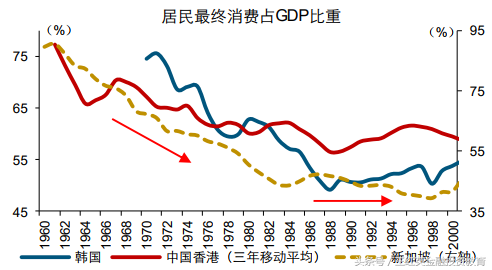

與此同時,亞洲四小龍本國也開始了産業的快速轉型與升級,以新加坡和香港爲例,由于天然的國際化港口位置,轉型爲金融與航運貿易服務爲新産業發展方向。目前新加坡3/4人口從事與航運相關的服務業,尤其是金融行業細分的大宗商品場外定價體系獨領全球;對于香港而言,由于英國長期的統治建立了一整套契約體系,所以轉型爲世界金融中心,目前成爲全球證券化市場的前三甲,成爲全球公認的融資中心。

圖四 新加坡轉型後的金融業占比

而韓國和日本則強化教育和科技,走軟實力競爭的發展之路,比如日本的生命醫療科學技術已經領先于世界、成爲一流梯隊,而韓國則在文化創意方面創造了巨大的文化價值。

轉型不太理想的當屬台灣,由于政治體制的不穩定以及人才的大量流失,經濟發展與轉型停滯了近十年,仍在電子科技、旅遊和農業層面打轉轉、並沒有質的提升。

再看看中國的目前狀況,從1978年到現在也是40年,基于投資和簡單再加工的産業無法再持續,原因和四小龍一樣,生産要素價格的快速上漲導致傳統産業難以爲繼。所以在此背景下,政策采取了産業整合的思路,類似于當時的日本産業省的計劃,約束過剩産能、産業國有化成爲唯一節儉資源的權宜之計,同時采取“一帶一路”的發展戰略,輸出過剩的産能。

但是參考亞洲四小龍的産業轉型,我們發現從全球視野看,可提供廉價勞動力等生産要素的國家已經不多了,從前幾年的東南亞到現在的非洲,無不存在來自中國、日本、歐美的産業轉移,最終還是會導致生産要素資源的價格上漲,所以傳統産業的發展空間並不是很大,來自全球的産業競爭更爲激烈。

所以,借鑒四小龍的轉型模式,最終産業的發展還是會朝著教育爲基礎的科技、金融、文化、消費等方向發展,傳統産業的集中化不可避免,中小企業生存的空間將會越來越小,企業轉型爲高附加值的科技型企業成爲主要趨勢。

圖五 産業轉型路徑

最後,從消費角度看,消費比例下降是一個很正常的情形,大可不必緊張。

圖六 消費/GDP

(聲明:原創不易,轉載請注明出處,文中圖表來自于WIND)