2019年6月27日,由北京大學光華管理學院發起主辦的中國REITs論壇(CRF)發布首期報告《中國REITs指數之商業不動産資本化率調查研究》,通過定期調研,推出商業不動産大宗交易市場中資本化率(Cap Rate,物業淨收入/物業交易對價)指數,爲將要到來的中國版公募REITs,提供底層物業資産合理定價依據。

首期調研由北大光華中國REITs 研究中心、中聯基金和戴德梁行提供研究及數據支持,于2019年5月至6月完成,期間收集了來自40家國內一線不動産投資機構的共計42份問卷反饋,調研對象均爲國內一線不動産投資機構。

本次調研將商業不動産範圍設定爲寫字樓、科研辦公 / 産業園、商業零售(集中式購物中心、百貨)、酒店、物流及公寓。一線城市爲北京、上海、廣州、深圳共四座城市;新一線城市爲成都、杭州、蘇州、武漢、天津、南京、西安共七座城市;二線城市爲除一線城市、新一線城市外,其他區域中心及經濟發達城市。

調研結果顯示:

● 受訪者對商業不動産投資中的資本化率有嚴格量化的衡量標准或是作爲重點考慮的因素,這直觀體現了在大宗交易市場中資本化率可以真實地體現房屋運營收入與價值之間的關系而被廣泛使用;

● 從城市級別上劃分,受訪者對2019年投資機會的關注度主要集中于北、上、廣、深四個一線城市。新一線城市商業物業因其具有成長性而受到一定的關注度,而受訪者對二線城市投資機會相對謹慎;

● 甲級寫字樓受關注程度最高,其余依次爲物流、商業零售、科研辦公、酒店、公寓;

● 針對不同城市的同一業態物業,資本化率水平整體呈現出與投資關注度負相關,即同一業態物業在越受到關注的投資城市資本化率水平越低;

● 甲級寫字樓資本化率出現因城市級別而兩級分化,而物流、公寓在不同城市之間資本化率差距較小;

● 交易量最活躍的城市爲上海和北京,兩地的甲級寫字樓資本化率爲3.8%-4.9%,商業零售業態的資本化率比甲級寫字樓高出約0.4%,酒店高出約1%,物流高出約1.3%,科研辦公高出約0.7%,公寓高出約0.3%。

以下爲完整報告:

前 言

自2014年“中信啓航”開啓了中國類 REITs 市場以來,國內商業不動産資産證券化市場蓬勃發展,類 REITs、CMBS 産品在五年內已發展到3,000億元市場規模,爲一部分持有優質物業的企業拓寬了融資渠道、打通了“投融管退”的行業閉環,並在脫離主體增信、儲架發行、可擴募化等方面實現創新,不斷向標准 REITs 看齊。與此同時,監管部門和各市場主體的研究工作正在推進,中國版公募 REITs 有望取得進一步突破。

在市場快速發展的進程中,如何對REITs底層物業資産進行合理定價顯得尤爲關鍵。一方面,自 2018 年起國內首批類 REITs 産品陸續進入退出處置期,市場化處置資産在特殊情況下成爲退出的一種方式,物業估值能否匹配處置價格對保護投資人利益有著重要意義;另一方面,結合境外市場經驗,REITs作爲不動産股權型投資産品,在購入或出售物業時均參照市場水平進行交易,並聘請第三方評估機構對物業價值、收入構成、成本支出等進行客觀評定,向投資人真實、客觀地披露物業信息。

在商業不動産大宗交易市場中,資本化率可以真實地反映物業運營收入與價值之間的關系,被交易雙方廣泛關注,因此研究大宗成交案例的資本化率對REITs不動産資産定價具有重要意義。

基于此,在北大光華中國 REITs 研究中心、中聯基金和戴德梁行提供的研究及數據支持下,中國REITs論壇發起“中國REITs指數之商業不動産資本化率調查研究”,旨在通過分析國內商業不動産市場參與機構對不同城市各類業態物業在大宗交易市場中的專業判斷,爲中國 REITs 不動産資産定價體系的建設提供合理的基准指數。

最後,誠摯感謝參與中國 REITs 指數之商業不動産資本化率調研的 40 余家機構及行業專家,期待與各位保持長期合作,共同推動中國不動産金融行業的研究、交流、規範與進步。

中國REITs論壇

二〇一九年六月二十七日

中國內地商業不動産大宗交易市場概覽

國內商業不動産大宗交易保持活躍

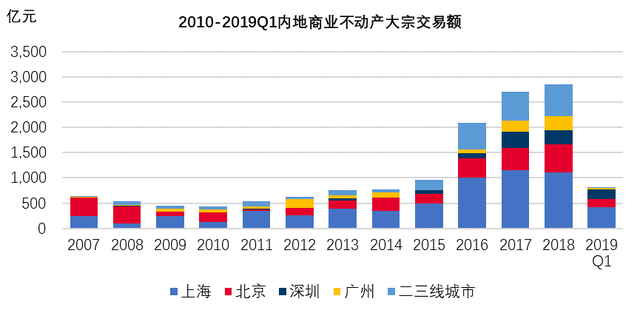

戴德梁行發布的大中華資本市場報告顯示,雖然在過去的2018年中國內地投資市場受到去杠杆及資管新規等信貸緊縮政策的影響,但商業不動産市場的交易仍然保持活躍,2018年中國內地商業不動産大宗交易額達2,960億元人民幣(約合438億美元),交易金額創下曆史新高,較2017年上升9.5%。同時在2018年間有諸多一線城市地標性物業成功交易,獲得市場矚目。強勁的投資需求延續至2019年,根據戴德梁行統計數據顯示,2019 年一季度中國內地商業不動産大宗交易額高達810億人民幣(約合 120 億美元),較去年同期上漲 14.6%。

北京、上海、廣州、深圳四個一線城市依然是投資人最爲看重的投資目的地,2018年大宗交易額合計占市場總額的75%。其中上海2018全年商業不動産總交易額達到1,172億元人民幣,與2017年基本持平,連續3年交易額超過1,000億大關,牢牢占據內地交易最活躍城市稱號。北京的大宗交易市場也十分活躍,2018年全年交易金額同比上漲 26%,達人民幣560億元,其中第四季度高達人民幣350億元。2019年第一季度,一線城市投資交易繼續保持上一年火熱形勢,其中北京一季度交易額同比增長241%,上海同比增長88.8%,廣州同比增長28.3%,深圳同比增長163%。相比之下,二三線城市交易額有所回落。

數據來源:戴德梁行研究部

外資機構加碼一線城市商業不動産市場

2018年外資機構投資總額達960億人民幣(約合142億美金),占總交易額的32%。在地域選擇上,外資機構尤爲偏好一線城市,占其在中國內地投資總額約99%,達946億人民幣(約合139億美元),投資金額較2017增長一倍多。外資同時也占到一線城市總投資額(內資和外資)的45%,明顯高于2017年25%的份額。2018年外資機構在上海商業不動産市場投資了共計715億元人民幣,同比增長78%,代表性項目包括新加坡政府投資公司和凱德集團以198億元的資産價格聯合收購北外灘星港國際中心。在北京這一通常外資不易進入之地,外資機構于2018年占到了30% 的投資份額;在粵港澳大灣區,深圳和廣州兩地的外資投資占比也高于往年,達12%。2019年第一季度,外資機構繼續積極收購一線城市優質商業不動産,在該季度貢獻了約280億元人民幣的投資額,占一線城市總投資額的35%。

數據來源:戴德梁行研究部

辦公及綜合體項目受到市場青睐

回顧2018年,最受投資者青睐的資産類別爲寫字樓和商務園區物業。大型綜合體項目、物流和酒店資産的投資份額也在逐步加大。在混合用途的綜合體項目中,寫字樓和零售物業的組合最受投資者偏愛,包括:凱德集團與新加坡政府投資公司聯合以198億人民幣收購上海星港國際中心項目,黑石以82.5億人民幣收購新加坡豐樹集團的上海怡豐城及相鄰辦公大樓。

2019年第一季度,寫字樓和商務園區物業持續成爲最受歡迎資産類別,占總投資額的47% (不包括綜合體)。綜合體物業的投資明顯增加,占總投資額的39%,主要以寫字樓和零售爲組合,包括博楓資本預以105.7億收購綠地黃浦濱江項目,以及西岸開發集團以52.5億回購上海夢中心。

億元

數據來源:戴德梁行研究部

香港、新加坡REITs在中國內地大宗交易案例分析

截至2019年6月,香港、新加坡共有15支REITs持有位于中國內地的物業。其中新加坡 10支,占新加坡交易所全部上市REITs數量的23%,香港5支,包括彙賢産業信托、開元産業投資信托基金、春泉産業信托、領展房地産投資信托基金及越秀房地産投資信托基金,占香港聯交所全部上市REITs數量的50%。

目前香港、新加坡上市REITs 共持有90 處位于中國內地的商業不動産項目,其中一線城市及新一線城市*的物業數量分別占到了33.3%與27.8%。在過去兩年內,香港、新加坡上市REITs在中國內地商業不動産交易活動十分活躍,共發生20 筆大宗交易,涉及34 處物業資産,其中收購物業25處,出售9處。對于中國內地物業持有量的增長從一定程度上體現了兩地REITs對資産未來增長性的積極預期。

香港、新加坡上市REITs所持位于中國內地的物業數量及分布

數據來源:戴德梁行估價部

● 一線城市:北京、上海、廣州、深圳

● 新一線城市:成都、杭州、蘇州、武漢、天津、南京、西安

● 二線城市:除一線城市、新一線城市外,其他區域中心及經濟發達城市

● 三四線城市:除一線、新一線、二線城市以外的城市

寫字樓及零售業態REITs大宗交易案例

凱德商用中國信托基金(以下簡稱凱德商用中國)是第一支在新加坡上市的專注于中國零售物業的房地産投資信托基金。凱德商用中國在過去2年內交易活動十分活躍,共收購5處並處置2處物業。從收購物業的特征來看,凱德商用中國有明確的投資策略,即收購具有一定體量的項目並尤其看重物業在未來的成長性。2019年2月凱德商用中國通過出售位于呼和浩特已運營10年的凱德賽罕MALL並收購僅一街之隔的呼和浩特市玉泉區商業項目實現了資産組合的升級,新購入的玉泉項目面積擴大一倍,具有地鐵上蓋和周邊綜合業態帶來客流增長預期的特點,將爲項目注入更大的資産升值潛力。凱德商用中國處置的另一處資産爲北京安貞華聯商場,建築面積4.3萬平方米。出售該項目的原因之一在于該項目已整租給了單一租戶,未來租金收益已被長期限的租賃合同鎖定,物業通過調整租金進而提高價值的空間有限。

領展房地産投資信托基金(以下簡稱領展)于2005年在香港成功上市,並完全由私人和機構投資者持有,公衆持股量達100%。領展自IPO上市以來已有十余年的曆史,在2017-2018年間通過2筆資産包大宗交易,出售共計29處位于香港的商業零售項目,總成交金額達350億港幣。領展在內地地區有明確的收購策略,專注于一線城市核心區位的零售及甲級寫字樓項目。受益于香港資産包交易中獲得的巨額收益,領展于2019年在中國內地頻繁出手,分別耗資66.0億元、25.6億元收購位于深圳核心區的中心城商業項目與位于北京副中心通州的京通羅斯福廣場,至此在2015年首次進入中國內地之後,內地商業不動産項目已增加至5處,且均位于一線城市核心區位。

酒店和公寓業態REITs大宗交易案例

雅詩閣公寓信托(以下簡稱雅詩閣信托)是世界上第一支泛亞洲服務公寓信托基金,資産組合覆蓋7個亞洲國家。于2017年7月雅詩閣信托將位于上海及西安的馨樂庭服務式公寓打包出售,交易價格共計9.8億元,其中上海物業爲70年産權項目。雖然在交易時並未對淨收入進行披露,但交易單價及每房單價具有一定的參考意義。同爲服務式公寓,土地性質及産權年限的不同對物業的價值有較大影響,70年産權且具備可散售條件的公寓物業在市場中的流動性明顯好于商辦産權物業。值得注意的是,本次交易中的買家在收購完成後以上海馨樂庭碧雲服務公寓爲底層資産發行了國內租賃住房類REITs産品。

酒店方面,騰飛酒店信托于2018年1月以對價 11.8 億元人民幣向TPG及華住酒店集團聯合體出售了位于北京核心地區的三元橋諾富特及宜必思酒店,內地資産清空。

物流業態REITs大宗交易案例

豐樹物流信托于2018年在中國內地收購來自關聯方的11處物流資産包項目,其中華北1處、華東6處、中西部4處,物業均分布于二線城市。物業資産包交易的整體淨資本化率爲 6.4%,一定程度體現了投資人對二線城市物流資産的投資回報要求。

中國運通網城房地産投資信托于2018年收購1處位于武漢的物流物業,本次交易中淨資本化率爲4.9%,通過公開資料可以得出本次收購資本化率水平較低的原因主要爲:1.該物業于2017年完工,首次租賃合同所約定的租金水平較低,預計租約調整後租金將大幅提升;2. 該物業爲電商物流資産,且位于交通樞紐城市武漢,爲稀缺的投資機會。綜合來看,在電商對物流倉儲強勁的需求帶動下,該物業在未來具有較大升值空間。

1) 商業部分建築面積,交易公告未披露車位部分面積

2) 本次交易尚未交割完成

3) 交易公告僅披露物業運營毛收入,淨收益根據物業淨收益 / 毛收入比例的經驗值推算得出

商業不動産資本化率調研基本思路介紹

在國內REITs市場進一步尋求發展與突破的過程中,如何對REITs底層物業資産進行合理定價的問題日漸凸顯。一方面,自2018年起國內首批類 REITs 産品陸續進入退出處置期,市場化處置資産在特殊情況下成爲退出的一種方式,物業估值能否匹配處置價格對保護投資人利益有著重要意義;另一方面,結合境外標准市場經驗,REITs作爲不動産股權型投資産品,在購入或出售物業時均參照市場水平進行交易,並聘請第三方評估機構對物業價值、收入構成、成本支出等進行客觀評定,向投資人真實、客觀地披露物業信息。

在商業不動産大宗交易市場中,資本化率(Cap Rate)真實地體現物業運營淨收入與價值之間的關系,客觀衡量了投資者對于租金收益回報的要求,因此參考大宗交易案例的資本化率對商業不動産資産定價具有重要意義。然而,國內商業不動産交易信息的公開獲取途徑有限,除上市公司、國有企業及 REITs 在買賣物業時需對交易安排進行主動披露外,其他大宗交易信息往往難以獲得。

相較另外兩種公開獲取信息的渠道,REITs在收購和處置資産時披露的信息更爲完善,公告內容包括收購目的、交易對價內涵、物業運營表現、未來價值增長判斷等,爲市場提供了良好的價值評判標准,對周邊不動産價值判斷具有參考意義。由于香港、新加坡上市REITs在內地的商業不動産交易數額有限,目前單純通過REITs資産交易案例研究商業不動産的定價機制具有一定的局限性。

基于此,我們以問卷的形式邀請商業不動産投資領域的領頭機構與專家參與調研,旨在通過分析受訪者對于不同城市各類業態物業在大宗交易市場中的專業判斷,爲中國REITs不動産資産定價體系的建設提供合理的基准指數。

第一期“中國REITs指數之商業不動産資本化率調查研究”將調研對象設定爲活躍參與國內商業不動産大宗交易的投資機構及從業人員。問卷共設置三大類問題,包含投資人背景調查、投資偏好調查和資本化率水平調查。投資人背景調查主要了解受訪者及所在機構過往投資的項目類型、業態、城市級別、投資經驗等;投資偏好調查主要了解受訪者在2019年對于投資城市級別、物業業態等因素的關注程度;資本化率水平調查主要了解受訪者是否考慮在 2019年對一線城市、新一線城市和二線城市不同業態物業進行投資及針對所考慮投資資産的合理資本化率水平。

本次調研將商業不動産範圍設定爲寫字樓、科研辦公 / 産業園、商業零售(集中式購物中心、百貨)、酒店、物流及公寓。一線城市爲北京、上海、廣州、深圳共四座城市;新一線城市爲成都、杭州、蘇州、武漢、天津、南京、西安共七座城市;二線城市爲除一線城市、新一線城市外,其他區域中心及經濟發達城市。

商業不動産資本化率調研成果

中國REITs指數之商業不動産資本化率的首期調研于2019年5月至6月完成,期間收集了來自40家國內一線不動産投資機構的共計42份問卷反饋,受訪機構包括境內外地産基金公司、保險機構、開發商等。受訪者平均從業年限達9.5年,參與商業不動産投資額均值達120億元。

資本化率的關注程度

受訪者在問卷中對商業不動産投資中的資本化率表達了很高的重視程度。針對“2019年在投資決策中您對資本化率指標的要求”這一問題,51%受訪者表示對資本化率有嚴格的量化指標衡量交易價格的合理性,49%受訪者表示在投資中將資本化率列爲重點考慮的因素,沒有受訪者選擇對資本化率偶爾考慮或是不考慮,這體現了在商業不動産大宗交易中資本化率可以真實地反映物業運營收入與價值之間的關系,被交易雙方廣泛參考采納。

對不同投資機會的關注程度

從城市級別上劃分,受訪者對2019年投資機會的關注度主要集中于北京、上海、廣州、深圳四個一線城市。7%的受訪者認爲他們在2019年只關注一線城市的投資機會,剩余93%均表示一線城市將是他們重點關注的區域。對于資産價值具有一定成長性的新一線城市商業不動産,重點關注與偶爾關注的比例分別占到了59%與39%,僅2%受訪者表達了不關注這些城市的投資機會。相較于一線、新一線城市的受關注程度,受訪者對二線城市的機會相對謹慎,不關注的比例占到了28%,重點關注只占10%,多數爲偶爾關注。受到國內整體經濟形勢不確定性與近年金融市場緊縮態勢的影響,不少投資人傾向于選擇商業地産市場更爲穩健的一線城市作爲投資目的地,但同時部分受訪者也表示對于個別處于二線城市核心地段的優質物業依然具有較大興趣。

根據每位受訪者對不同類型商業不動産所填寫的關注度數值,本次調研得出了投資人對各業態的關注程度指數,並設定酒店物業的關注度爲1.0。甲級寫字樓是最受市場追捧的業態,因運營成本較少、租金收益穩定、市場敏感度較低等因素在衆多業態中占據絕對第一位置,體現了其在大宗交易市場中流動性較強的特點。隨著近年電商物流以及新零售行業的快速發展,物流倉儲資産已成爲衆多不動産投資機構爭相布局的業態,本次調研結果也印證了這一市場變化,物流資産受關注程度超越傳統的商業零售類物業排名第二。科研辦公資産因兼具了産業園區和辦公的特點,租金回報率普遍高于傳統辦公資産,近幾年受到越來越多的關注。公寓業態的關注度則略低于酒店,爲酒店關注度的0.96倍。除以上幾類資産,受到投資人關注的其他業態還包括養老康養、數據中心、停車場等。

投資熱度

除了以上根據城市級別、物業類型分別進行投資關注度調研之外,本次問卷還具體詢問了受訪者在2019年是否會考慮對各城市不同業態投資,結果發現與上述結論吻合。

寫字樓業態是衆多業態中受訪者優先考慮的投資標的,在北、上、廣、深四個一線城市及新一線城市中,考慮投資甲級寫字樓的比例爲所有業態中最高,其中88%的受訪人表達了對北京、上海兩座城市寫字樓投資機會的興趣。考慮對廣州、深圳、新一線城市甲級寫字樓進行投資的受訪者均超過半數,分別占61%、63%與51%,但在二線城市這一比例僅占24%。得益于北京、上海對辦公空間的巨大的需求,科研辦公物業已成爲部分投資人除甲級寫字樓之外的辦公類投資選擇,超過半數的投資人表示考慮對北、上兩城該類資産進行投資,比例明顯高于其他城市。

此外,商業零售、物流資産受到受訪者的廣泛關注,考慮投資此二類物業的比例均進入該城市的前三位,且不同城市之間的差距較寫字樓小,沒有呈現明顯的因城市級別而兩極分化的現象。

在二線城市中,商業零售類資産被 32% 的受訪者考慮投資。雖然二線城市對辦公物業的需求較弱,但是人們日常生活消費需求的增長給零售物業帶來良好市場支撐,使得在這些城市的商業零售受到不動産投資機構的關注。從城市緯度來看,在北京、上海各類資産被投資人關注的比例更高,體現了受訪人對這兩座城市投資的偏好選擇,其次爲廣州和深圳,再其次爲新一線城市與二線城市。

各城市不同業態資本化率水平

通過對受訪者所填寫的各城市不同業態資本化率數據進行彙總、分析,得出以下結論:

1) 針對不同城市的同一業態不動産,資本化率水平整體呈現出與投資關注度負相關,即同一業態物業在越受到關注的投資城市資本化率水平越低;

2) 甲級寫字樓資本化率出現明顯的因城市級別而兩級分化的狀態,北京、上海與二線城市甲級寫字樓資本化率的低值與高值的差異約爲 1.2%-1.9%,該比例爲所有業態中最高,而物流、公寓在不同城市之間資本化率差距較小;

3) 以甲級寫字樓的資本化率爲基礎,北京、上海的商業零售業態的低值比甲級寫字樓高出約0.5%,酒店高出約1%,物流高出約1.3%,科研辦公高出約0.7%,公寓高出約0.3%。

4) 相較于一線城市,受訪者對于二線城市各業態判斷的資本化率範圍更寬,低值和高值的差異相對較大。通過進一步采訪受訪者了解到造成該現象的原因可能爲:第一,二線城市商業不動産大宗交易數量較少,行業內可參考的案例有限;第二,二線城市涵蓋城市廣闊,城市之間存在差異。

各城市資本化率未來趨勢

根據上述報告內容分析可見一線城市是衆多商業不動産投資機構重點考慮投資的目的地。對于未來各城市資本化率的變化趨勢,受訪者普遍看好一線城市,活躍的交易量以及對核心區域優質資産的激烈追逐導致資産價格不斷攀升,預計資本化率進一步壓縮的受訪者比例占到3.7%。此外,僅9.7%的受訪者認爲一線城市資本化率將上升,其余36.6%的受訪者認爲資本化率將保持平穩。而對二線城市的資本化率趨勢,多數受訪者表達了謹慎態度。考慮到部分二線城市未來幾年新增供應量壓力較大,租賃市場尚未成熟等因素,45.0%的受訪者認爲資本化率將上升,僅17.5%受訪者認爲二線城市的資本化率有降低的趨勢。

調研結論總結

1) 受訪者對商業不動産投資中的資本化率有嚴格量化的衡量標准或是作爲重點考慮的因素,這直觀體現了在大宗交易市場中資本化率可以真實地體現房屋運營收入與價值之間的關系而被廣泛使用;

2) 從城市級別上劃分,受訪者對2019年投資機會的關注度主要集中于北京、上海、廣州、深圳四個一線城市。新一線城市商業物業因其具有成長性而受到一定的關注度,而受訪者對二線城市投資機會相對謹慎;

3) 甲級寫字樓受關注程度最高,其余依次爲物流、商業零售、科研辦公、酒店、公寓;

4) 針對不同城市的同一業態物業,資本化率水平整體呈現出與投資關注度負相關,即同一業態物業在越受到關注的投資城市資本化率水平越低;

5) 甲級寫字樓資本化率出現明顯的因城市級別而兩級分化的狀態,而物流、公寓在不同城市之間資本化率差距較小;

6)交易量最活躍的城市爲上海和北京,兩地的甲級寫字樓資本化率僅爲3.8%-4.9%,商業零售業態的資本化率比甲級寫字樓高出約0.4%,酒店高出約1%,物流高出約1.3%,科研辦公高出約0.7%,公寓高出約0.3%。

調研及報告編寫主要參與人員

感謝闫雲松博士對CRF中國REITs指數開發與商業不動産資本化率調查研究等領域的學術建議!

(按姓氏拼音排列)

點擊文末”閱讀原文”,獲取完整報告。

相關閱讀:

北大光華:REITs是推動建立購租並舉住房制度的重要工具

北大光華REITs報告八:中國應以公募權益型REITs爲發展重點加快推出試點

北大光華REITs報告七:多數國家經濟面臨下行壓力時推出REITs,有助于經濟穩定與轉型升級

北大光華REITs報告六:全球大部分REITs表現優秀 可成爲不動産市場價格之“錨”

北大光華REITs報告五:“公募基金+ABS”架構下,如何建立完善有效的管理模式?

劉俏:大力推進中國公募REITs正當時

《中國公募REITs發展白皮書》全文發布

北大光華課題組:如何驅動4萬億中國REITs市場?

北大光華:中國租賃住房REITs市場規模或超萬億