來源:複利研究院

作者:複利研究院院長老陳

樓市的三種未來……

01

樓市真的冷了……

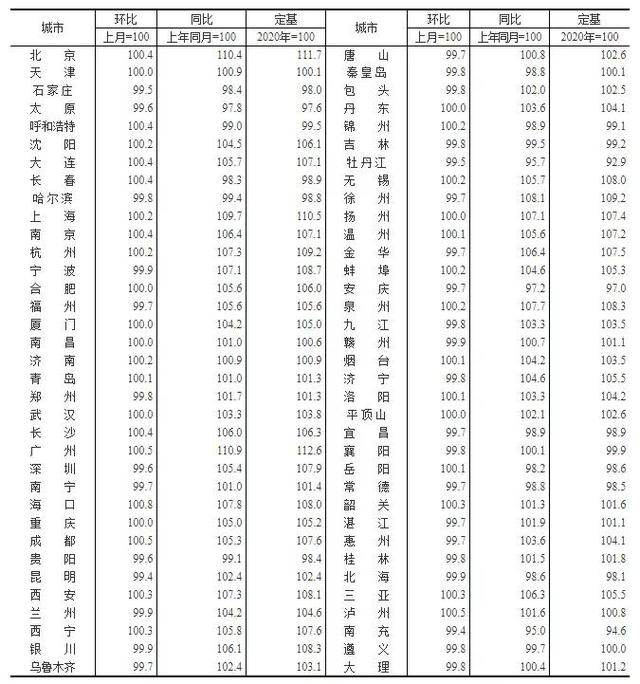

上周,統計局公布了全國70個大中城市8月房價數據。

這是全國最重要的房地産數據,也是地方政府調控房價的參考標准(熱點城市年化漲幅不能超5%)。

從房價漲跌城市數量來看,7月份二手房上漲城市41個,下跌城市爲26個;8月上漲城市27個,下跌城市34個。

這是近幾年來,樓市數據,由量變到質變的一個月。

從哪看出來?

下跌城市數量首次超過上漲城市。

換句話說,從全國層面來看,房價真的降了。

這也意味著,國家的樓市調控政策,確實起到效果。

而對這一切感觸最深的,就是樓市的一線參與者,各大房企。

對房企影響最大的政策當屬“三道紅線”,自去年“三道紅線”出台以來,多家房企的債務問題就陸陸續續發酵。

發展到現在,房企爆雷,停工等字眼不斷充斥的微博熱搜,而且絲毫沒有延緩的迹象。

曾經的環京之王,華夏幸福:

截止9月3日累計未能如期償還債務本息合計 878.99 億元,最大股東中國平安對華夏幸福相關投資資産進行減值計提359億元;

過去的高端之王,開創了中國院子的泰禾:

截至2021年6月18日,已到期未歸還的借款爲444.91億元,諸多項目停工;

曾經“抄底”萬達的富力:

2017年以199.06億元(比之前便宜了137億)接盤萬達旗下七十七家酒店的全部股權的,9月20日把自家的物業業務以100億的價格,賣給了碧桂園;

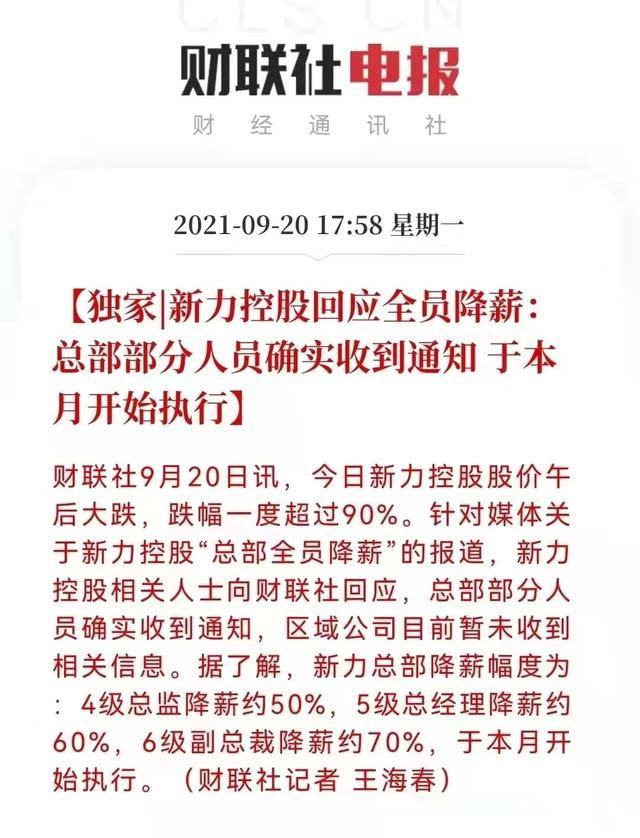

傳說中的地産黑馬新力,上周一的股價直接“膝蓋斬”了近90%。

目前總市值僅爲17.85億元,10月到期2.5億美元債兌付存疑…

圖片來源:財聯社

不過這些也都是些小角色,真正坐在風口浪尖之上的還當屬某大,股價已經跌去了90%多,負債超萬億。

至于哪個某大,別問,問就是新聞最多的那一家房企。

2021年的樓市,真的很冷,真的是真的……

02

自從1998年房改以來,中國的房地産市場走過了波瀾壯闊的20年。

20年來,房地産作爲中國經濟發展火車頭,當之無愧。

有張圖很形象的反映了這種地位:

即使再怎麽指責,房地産過去20年對于中國經濟的助力,也是不能抹煞的。

房地産提供的土地出讓金和稅收收入,有力支持了地方政府推進大規模基礎設施建設、工業稅收減免和地價補貼。

幫助中國制造業在過去20年的國際競爭中脫穎而出,爲國家創造大量外彙收入,使出口成爲拉動經濟發展的重要馬車。

但是,時移世易,曾經的經濟推動器,也可能成爲經濟發展的阻礙。

最好的佐證,便是出生率:

房價是最好的避孕藥,這話一點錯都沒有。

上圖是近20年的房價走勢,下圖是近20年的新生人口走勢

房價漲勢和新生人口走勢正好呈現負相關關系。

2017年前後的回升,只是因爲放開了單獨二孩和全面二孩政策,刺激了一下。

數據是不會騙人的,全國平均房價升高了8000,新生人口就減少了近600萬。

經濟發展的終極目標,應該是爲人服務。

當這種正常的邏輯被打亂之後,房地産市場變冷也就不那麽令人驚奇了。

03

曆史上,重要且重大的拐點,從來都是輕描淡寫,風平浪靜的…

2021年6月4日,財政部宣布擬將國有土地使用權出讓收入等四項政府非稅收入劃轉稅務部門征收,2021年7月1日起7省市試點,2022年1月1日起全面實施。

1994年分稅制改革後,國有土地出讓收入全部劃歸給地方。

但是,那時候很多地方還是分房子,所以賣地收入在很多地方的財政收入中占比很低。

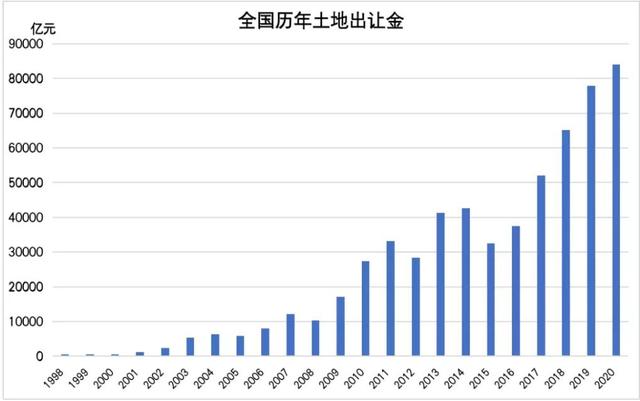

但是經過20年的發展,早已成爲了一筆超過8萬億的龐然大物。

全國曆年土地出讓金總額 數據來源:財政部

2020年,國內土地出讓收入達8.4萬億,占政府性基金收入90%,占地方政府性基金本級收入93.6%。

全國土地出讓金超過1000億的城市有21個,像上海、杭州、廣州,去年的土地出讓金都超過2500億了。

即便是2021年的預算草案報告,國有土地出讓收入的預算依舊高達8.4萬億。

過去,這筆錢都由地方,自收自支。

通常,賣了地,拿到錢的有些地方爲了政績就開始亂花,搞新城、新開發區,結果債務規模激增。

但是,很多到最後都是一地雞毛。

現在換個部門征收,就像找了一個“會計”盯著。

未來,錢該怎麽花?

雖然土地出讓金具體的分配、管理權或仍歸于地方財政部門所有。

但你怎麽花,高層得知道。

甚至于,未來高層可能直接下場指導一下?

房地産和土地收入這塊兒財政就是決定未來經濟布局的底層核心。

土地收入的齒輪轉動了,就意味著,整個中國經濟的未來布局,也將發生徹底的轉變。

也就有了我們今天看到了,樓市寒冬。

草灰蛇線,事實上,在不經意間這一切早就開始了…

04

最後,大膽的預測一下,今後樓市發展的幾個方向:

第一、一批房企熬不過這個寒冬,但是熬過這個寒冬的房企,市占率會繼續提高,尤其是國企

今年承壓的房企,可以仔細翻翻看,都是大量民企,因爲資金斷裂,融資乏力,直接讓企業不堪重負。

但是,國有房企的壓力卻小了很多。

道理也很簡單,銀行如果必須要貸款給房企,但又怕壞賬,在地産調控之下,就喜歡給國企貸款,國有房企就成爲香饽饽。

PS:接下來買房還是盡量買國企地産的,最後不用擔心沒人JP

第二、中國樓市,尤其是一線樓市,大概率會新加坡化

之所以做出這個判斷,是因爲老陳確信,高層只是想把房價穩下來,並不是讓房價大跌。

從數據上來看,新加坡房價比深圳還高,但新加坡的住房自有率卻高達92%。

怎麽做到的?

原因在于新加坡一直貫徹“居者有其屋”的政策。

政府提供“廉租房—廉價組屋—改善型組屋—私人住宅”的階梯化供給體系,滿足不同收入階層住房需求。

低收入人群,可以以不到市價1/10的租金來租廉租房,中低收入人群,政府也提供了很多福利政策來幫他們買組屋。

圖片來源:密斯塔

在新加坡,大部分有工作的家庭都買得起組屋,因爲組屋價格並不高,政府還有各種補貼和優惠貸款。

如果你更有錢,想住更好的地方,要遊泳池、健身房和24小時保安,還可以買私人住宅,配套更好,但房價至少是組屋的2-3倍以上。

總的來說,新加坡模式,是把樓市分成了組屋和私人住宅兩個市場,中低收入靠保障,高收入靠市場。

而想維持房價,又想建立長效住房機制,新加坡是最好的學習榜樣。

第三、房産稅該來的怎麽都會來

土地財政這條路想走,也走不了多久了。

中國的常住人口城市化率已經超過60%,美國的人口城市化率也只有80%,這條路還能走多久,各方心裏都有個數。

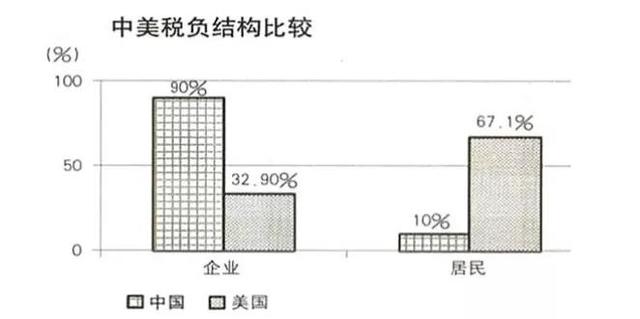

再來看一下中美稅負結構圖:

從上圖的稅負結構來看,中國的稅收,90%來自向企業收的間接稅,10%來自向居民個人收的直接稅。

從全球來看,個人稅收占比成爲大頭,是全球趨勢。

可向居民征稅也有個難題,窮人你再怎麽征,也征收不了多少錢;可你向富人征稅吧,人家就連國籍都換了。

所以算來算去,針對沒長腳跑不了的不動産征稅最爲可行。

所以,不管是考慮到中國的具體國情,還是和國際接軌,房産稅開征都只是個時間問題。