(報告出品方/作者:興業證券,蘇铖,金含)

1、天然發酵劑,酵母下遊應用廣泛

酵母作爲天然發酵劑,産品性能優勢明顯。酵母的使用最早可追溯至 18 世紀,19 世紀末歐美率先實現酵母工業化生産。酵母是單細胞真菌類微生物,常用于多種 富微量元素酵母和氨基酸酵母的發酵。工業生産的酵母是將篩選出的優秀的酵母 菌種通過糖蜜等營養物質的純種培養,經過分離、脫水、均質後加工成生物發酵劑。目前常見發酵方式除酵母發酵外還包括老面發酵、化學蓬松發酵,原理均是 通過在面團中産生充足的二氧化碳氣體,使面團體積膨脹形成疏松結構。三者對 比來看,酵母在食品安全性、操作便利性、面制品營養保持以及工業化生産可行 性上具有明顯優勢,已成爲發酵面食的重要一環。

幹酵母易儲存、運輸,適合國內市場。酵母産品分爲幹酵母、半幹酵母、鮮酵母。 由于半幹酵母儲存和運輸條件難度高(零下 18 度冷凍環境),使用較少。鮮酵母 含水量更高,發酵時間短,所産面制品香味濃厚,但需要更嚴格的貯存環境,且 相同條件下濕酵母使用量約爲幹酵母的 3 倍。幹酵母含水量較低,在室溫下即可 使面團發酵制成面制品,保存條件和時間更寬松,有助于降低運輸成本、擴大運 輸半徑。歐美國家由于發酵面食消費頻率高,酵母廠多建設于銷售地附近,短運 輸距離下消費以鮮酵母爲主。而亞太、非洲等國家由于消費習慣、地理因素,酵 母廠多建設于原料産地附近,原料轉移成本降低的同時增加酵母産品運輸時間, 故而以幹酵母爲主。

從産業鏈來看,酵母上遊原料糖蜜是制糖過程中産生的副産品,約占酵母生産成 本的 45%左右,糖蜜的應用還包括酒精,同能源價格相關,一般情況下,能源價 格大漲會傳導到原料成本上漲。酵母菌種經過糖蜜培養基的培育、繁殖、分離、 脫水後制成酵母,並依據下遊需求分類。下遊應用領域中,使用頻次最高的面用 酵母主要用于烘焙、發酵面食領域;釀酒酵母可用于釀酒、燃料乙醇;飼料酵母 可作爲動物飼料的蛋白質補充物;酵母抽提物憑借健康營養屬性,被廣泛用作調 味品、醫療保健品;酶制劑等其他衍生品也被添加在肉食加工、寵物食品中。

2、酵母行業穩健發展,賽道特性賦予高毛利

2.1、全球酵母市場穩健增長,國內增速更快

全球酵母市場相對成熟,整體産能低個位數增長。酵母用途廣,隨著下遊需求日趨多 元化,市場規模不斷擴容。2018 年全球酵母市場規模達到 254 億元,2013-2018 年年 均複合增速爲 6.2%。目前全球酵母總産能約 190 萬噸,預計 2025 年全球産銷規模達 到 200 萬噸,年均複合增速低個位數。其中,歐美地區發展起步早,聚集全球約 65% 産能;亞太、非洲地區受益人口紅利、消費升級、烘培業興起,成爲酵母新興市場, 産能占比提升至 27%、6%。

中國酵母市場增速高于全球,産量保持中個位數擴容。國內酵母市場規模由 2014 年 26.04 億元增長至 2019 年 39.57 億元,年均複合增速達到 8.73%,超過全球平均增速。 2019 年國內酵母産量達到 39.8 萬噸,2012-2019 年年均複合增速 5.15%,保持穩步增 長趨勢。

2.2、烘焙、面食酵母需求剛性、穩定增長,YE 成長空間廣闊

2.2.1、烘焙市場持續擴容,帶動酵母需求穩健增長

消費升級與飲食西化推動烘焙行業持續擴容。上世紀 80 年代,現代烘焙業從港台 傳入內地。隨著我國人均消費水平的增長、西式餐飲文化的興起和生活節奏日益 加快,2000 年起烘焙行業進入高速增長期。超八成消費者每 周定期購買烘焙食品,其中每周消費 3 次及以上的用戶占 43.3%,35.8%的消費者 單次購買價格在 20-40 元之間。根據歐睿數據,2021 年中國烘焙食品零售額達到 2462 億元,同比增長 5.90%,2016-2021 年 CAGR 爲 7.69%,其中量增貢獻 3.37%; 預計 2026 年行業規模將達到 3700 億元,2021-2026 年 CAGR 爲 8.49%,增長勢 頭不減。

人均消費量對比發達國家偏低,仍有較大提升空間。根據歐睿數據,2021 年我國 烘焙食品人均消費額 25.5 美元,遠低于法國的 277.5 美元、日本的 222.9 美元、 美國的 204.5 美元。人均消費量也與各國有明顯差距:2021 年我國人均消費量 7.7KG,約爲法國的 1/9、英國的 1/6。由于烘焙食品在主食消費、休閑消費、節日 消費中均具有一定優勢,隨著年輕人飲食習慣西化,人均消費有望量價齊升。(報告來源:未來智庫)

烘焙、面食酵母需求量超過 30 萬噸,需求剛性、穩定增長。烘焙方面,2021 年 烘焙食品銷售量達到 1086 萬噸,酵母添加率隨氣溫、季節環境不同而存在差異, 按照酵母添加比例 0.8%-1.5%計算,烘焙類産品發酵對酵母需求量達到 12.5 萬噸, 預計未來隨著烘焙行業擴容保持穩健增速。面食方面,2020 年中國小麥粉産量爲 8431.9 萬噸,按照用于發酵面食比例 35%、酵母使用比例 0.65%計算,面食類産 品發酵對酵母需求量達到 19.2 萬噸。目前發酵面食制作仍有 30%使用生産效率較 低的老面發酵、安全性較低的化學發酵,未來將逐漸被酵母發酵所替代。

2.2.2、酵母抽提物 YE 應用廣,滲透率提升空間大

酵母抽提物具備安全、營養等特點,作爲鮮味劑應用廣泛。酵母抽提物 YE 是天 然食品配料,在食用酵母中添加食品級酶發生自溶降解過程,由分離後溶于水的 酵母細胞內容物提純得來。酵母抽提物與味精、呈味核苷酸二鈉屬于食品工業三 大鮮味劑。酵母抽提物由于不含有動物、植物蛋白水解液中的有害物氯丙醇,是 目前最安全的多功能鮮味劑和風味增強劑之一。其具有增鮮增味、降鹽淡鹽、平 衡異味、耐受性強、食品屬性等特點,常用于方便面、肉制品、調味品、休閑食 品等食品加工。2019 年全球酵母提取物産能超過 30 萬噸,主要分布在北美、歐

國內 YE 替代味精尚處于起步階段,未來滲透率提升空間大。調味劑行業對天然、 健康、營養的訴求愈發增強,酵母抽提物的市場認可度持續提升,逐步替代味精 成爲常用鮮味劑。目前 YE 在日韓及歐洲鮮味劑市場中的滲透率已經高達 30-40% 水平,而我國 YE 對味精及雞精的替代比例約爲 2%,尚處于起步階段。根據 YE 所應用的各食品子賽道規模及添加比例,測算 YE 的潛在市場空間約 53.6 萬噸。 而目前國內的 YE 産能僅 10 萬余噸,發展空間大。

2.3、下遊以分散的小 B 爲主,酵母廠議價權強賦予行業高毛利

下遊客戶以小 B 爲主,較爲分散,類 C 端。酵母公司下遊 B 端客戶占比雖然接近八成,但主要是食品廠、烘焙坊、面包店等小客戶,多且分散,與 C 端類似。以 核心的烘焙應用領域爲例,由于我國區域發展不均衡且烘焙行業受到配送半徑限 制,行業內企業數量多且限制于區域市場,市場集中度低。2019 年全國烘焙店數 量達到 47.9 萬家,大量小型企業湧入,CR5 僅爲 11.6%。包子等中式發酵面點行 業同樣較爲分散,行業進入壁壘較低,處于完全競爭狀態,多數企業規模偏小, 具有較強的地域屬性。

酵母廠議價權強賦予行業高毛利。一方面,酵母在食品加工中添加比例較少,成 本占比較低,如酵母占面包成本約 1%左右,價格變化對下遊客戶利潤影響不大。 另一方面,下遊客戶具有類 C 端屬性,且通過設定工序、配比、發酵環境形成一 套工藝,原料使用及品牌選擇較爲固定,從而使酵母廠的議價權更強,行業毛利 率較高。

3、成本是核心擾動項,優質競爭格局下可轉嫁

3.1、糖蜜價格周期性波動,靜待高位回落

上遊糖蜜是酵母的主要生産原料,占生産成本的 39%,一般生産 1 噸酵母需要 4.5-5.5 萬噸糖蜜,其價格變化直接影響酵母企業的盈利能力。

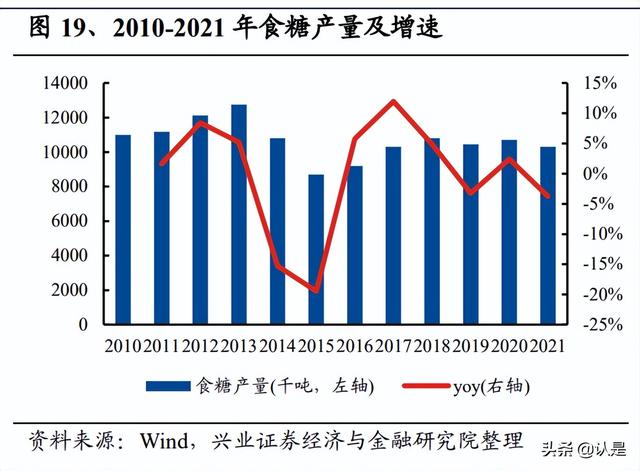

供給端:同甜料作物種植面積相關,總産量相對穩定。由于糖蜜屬于廢物原料, 禁止進口,其供給取決于國內上遊甘蔗、甜菜的産量,而甜料作物的産量與種植 面積和單産相關。近年來國內糖料播種面積爲穩定在 150-165 萬公頃,變化相對 平緩。2021 年食糖産量 1030 萬噸,按生産 3 噸糖的同時生産 1 噸糖蜜計算,估 測糖蜜産量約 343 萬噸。由于甜菜種植面積小、生産量較少,糖蜜供應以甘蔗糖 蜜爲主,集中于南方兩廣、雲南、海南四省,因糖料種植量相對穩定,糖蜜供給 量多年來維持在 350 萬噸左右。

需求端:酒精應用占比下降,需求相對寬松。糖蜜下遊應用中,酒精占比已從 2015 年的約 60%下降至 2018 年的 24%,需求主導逐步轉向酵母行業。受下遊需求減 少疊加原材料成本上漲因素影響,近年來發酵酒精産業利潤滑坡,導致發酵酒精 産量大幅下降,2018 年同比降幅達 37%,2019 年産量僅 691.58 萬千升。2020 年, 疫情帶動酒精需求量快速恢複,産量達到 924.30 萬千升,同增 33.65%。但由于玉 米酒精環保成本更低、且部分地區有深加工糧食補貼政策,玉米在酒精原料中的 替代作用強,近 80%的酒精以玉米提煉而成。此外,糖蜜應用已延伸至色素、飼 料、輪胎鑄膜劑、垃圾處理等領域,需求的價格彈性較大,當糖蜜價格上漲時, 部分廠商會減少對糖蜜需求。

供需作用下糖蜜價格呈周期性波動,當前時點靜待高位回落。周期原理:一方面,甘蔗具有宿根性,宿根壽命約三年,從而使甘蔗種植面 積有周期性,而供給端的變化影響糖蜜價格波動。另一方面,榨季時間決定 年內價格走勢,每年 11 月到次年 4 月是南方榨季時間,9 月到次年 1 月是北 方榨季時間,新糖蜜開榨供給增加後價格會有下降,一般至春節前後時間價 格探底。

價格複盤:2009 年下半年起西南地區旱災嚴重,甘蔗産量大幅下滑,糖蜜供 給量減少,而下遊酒精需求提升,供需缺口下糖蜜價格高企。2011 年糖價處 于高位,糖料種植面積增加,糖蜜産量相應增加,價格處于下行周期。2014 年糖價處于低位,糖料種植面積連續兩年大幅減少,糖蜜價格隨之回升,其 後隨供給增加而下行。2019 年起,糖料有所減産,糖蜜價格企穩回升,加之 2020 年疫情爆發後的酒精需求驅動,糖蜜價格一度超過 1600 元/噸。2021 年 11 月起糖蜜價格高位回落至 1200 元/噸附近,但由于俄烏黑天鵝事件大幅推 高大宗商品價格,糖蜜價格再度上漲至前期高點。

3.2、規模、技術、渠道優勢護航,議價能力強

3.2.1、行業競爭壁壘高,安琪規模優勢顯著

酵母行業具有資金、技術、環保、渠道壁壘,行業集中度高,生産規模小、技術 水平落後、缺乏議價權的中小企業加速出清。

資金壁壘:産能建設對前期資本投入要求嚴格,産線建設通常需要兩年時間, 投資金額約 2 億元/萬噸,且有較高的維護成本(例如安琪酵母每年生産線維護費用約 1 億元左右)。而酵母産品往往量小價低,成本回收慢。技術壁壘:酵母菌種培育、繁殖等需要複雜而精細的工藝流程,企業技術水 平高低對産品性能與穩定性影響較大,技術是酵母企業生産的重要條件。 ✓ 環保壁壘:國家對于生産型企業環保監管日趨嚴格,而酵母生産過程中會排 出高色度有機廢水,需要高額的環保處理費用。例如安琪酵母 2020 年環保支 出 4.6 億元,部分中小企業因環保不達標關門改制。渠道壁壘:下遊需求近八成爲 B 端客戶,規模企業容易獲得議價權,且銷售 網絡完備,具有較強的客戶粘性。

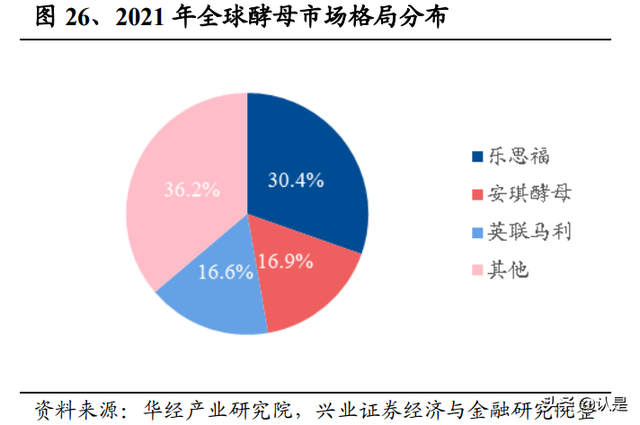

酵母行業處于寡頭壟斷的競爭格局,全球三足鼎立,國內安琪酵母一家獨大,行 業馬太效應顯著,酵母廠商強者恒強。 全球來看:經測算,2021 年全球酵母行業 CR3 接近 65%,樂斯福市占率超過 30%,位居第一;安琪在全球擁有 12 個工廠,酵母發酵産能達到 31.6 萬噸, 産銷規模全球第二,市占率約 17%;英聯馬利市占率略低于安琪,位居第三。 國內來看:2021 年安琪酵母市占率近 60%,穩居第一。樂斯福在國內有安徽 明光、廣西來賓、廣西崇左三大發酵廠,酵母産能約 7 萬噸,市占率約 17%, 2021 年在赤峰開展年産 2.6 萬噸鮮酵母系列産品項目。英聯馬利在河北、新 疆、煙台、番禺等地擁有 5 家酵母廠,合計産能約 4 萬噸,市占率約 10%。

3.2.2、研發優勢賦能,工藝技術創新助力降本增效

公司技術實力深厚,持續推動工藝創新實現降本增效。 持續加大研發投入力度:研發費用率保持在 4%+並穩步提升。研發體系方面, 以研發綜合體啓用爲契機,先後組建安琪研究院及 9 大技術中心,將綜合體 打造成全球頂尖的酵母技術研究平台和國際一流的生物技術産品研發驗證平 台。基于完善的研發體系,公司不斷增強前沿技術開發,其中特種酶、健康 配料複配、發酵源保健食品開發等新技術已完成初步試驗並投産。自 2021 年 6 月研發綜合體啓用以來,已誕生 105 個新産品。

工藝創新穩步推進:首創複合新型酵母過濾介質,使無糖生産線過濾效率提 升 3%,酒酵母綜合過濾效率提升 8.7%,每年增厚經濟效益數千萬元。針對 抽提物,不斷摸索生産工藝與品種規劃,幹燥最長連續運行時間由 7 天提升 至 20 天,在未增加設備投入前提下,實現柳州、崇左、伊犁等子公司粉體産 量增加 5488 噸,節約生産成本及環保處理費用近 500 萬元。供風系統方面, 通過建立酵母發酵供氧系統溶氧曲線模型,實現發酵過程精確供氧,縮短發 酵周期,解決長期以來夏季發酵降溫困難的痛點問題。同時,通過改進發酵 罐 CIP 清洗方式,大幅縮短清洗時間,增加直接經濟效益 393.95 萬元/年,增 加産量 1519 噸/年。

多項生物技術項目並舉,拓展全新應用領域。公司以提供“天然、營養、健康、美 味”的創新産品爲科研理念,將自主開發和産學研合作有機結合,已完成國家、省 部級重大科技計劃 70 多項,獲得授權發明專利 237 項,技術儲備充足。2021 年 初,公司酵母蛋白技術課題正式列入全國博士後創新創業項目榜單,以人造雞胸 肉、火腿爲代表的酵母蛋白新品成功上市。同時公司減鹽研究技術也獲得突破性 進展,研究成果已廣泛應用于醬油、食醋、肉制品、方便食品等行業。此外,公 司還將建設益生菌智能化項目,預計項目投産後,將改變我國原種菌粉長期受制 于歐美技術壟斷的局面。(報告來源:未來智庫)

3.2.3、深化渠道建設,營銷網絡遍布全球

深化渠道建設,營銷網絡遍布全球。公司産品銷售主要采取經銷商代理+大客戶直 供+互聯網營銷模式,打造了面向全球、信息靈敏、反應迅速、渠道暢通、控制有 力的營銷與市場服務網絡。公司在北京、上海、成都、沈陽、廣州、宜昌、開羅、 利佩茨克、新加坡等城市建立有區域總部和應用技術服務中心,目前公司産品已 銷售至全球 163 個國家或地區。

經銷商代理:公司營銷網絡覆蓋全球,涵蓋了 13 個國內銷售組織和 6 個海外 事業部,2021年國內外經銷商數量達20205家,過去4年CAGR達到13.70%, 22Q1 末國內外經銷商數量增至 20380 家。渠道扁平化,強化對終端的管控, 推動下沉,構建了縣級以上的銷售網絡。公司在國內區域建立銷售部約 50 個, 國內外銷售人員達 1719 人,過去 4 年 CAGR 爲 11.40%,持續壯大銷售團隊, 面向客戶進行新品推廣、技術培訓、個性化定制、商務交流等全方位服務, 增強客戶粘性。

大客戶直供:公司下遊客戶大多從事面食烘焙、釀酒、酒精燃料及生物複合 飼料等業務,以工業用品供應爲主。由于工業客戶訂單需求量大,公司往往 采用直供模式進行渠道客戶開發及産品提供。 互聯網營銷:公司構建垂直平台+第三方平台並行發展的電商模式,搭建了烘 焙垂直電商平台、安琪官方商城及博試生等自有電商平台,並在所有主流第 三方電商平台開設店鋪,實現了全網、全渠道銷售。2021 年線上銷售收入36.82 億元,占比 34.71%。未來預計隨著社區電商的崛起,依賴于家庭式消費的小 包裝酵母、食品原料及營養健康食品將貢獻增量收入。

公司酵母業務以 B 端主導、占比 80%,疫情反複促進 C 端消費增長。 B 端:公司 B 端客群主要以工業客戶、非家庭消費者爲主,工業企業數量龐 大,且對定制化産品需求較高。B 端産品供應主要以大包裝幹酵母、半幹酵 母、鮮酵母爲主,目前公司已與巴比饅頭、克裏斯汀、桃李面包、盼盼、肯 德基、麥當勞等企業建立合作關系。 C 端:公司主要通過商超、電商渠道觸達 C 端,産品包括小包裝酵母、烘焙 類原料配料、下遊提取物等。前期疫情催化下 C 端居家消費需求旺盛,小包 裝、下遊衍生品增速較快,C 端占比小幅提升。受益于高毛利疊加渠道優勢, 預計疫情恢複後 C 端將保持穩速增長。

3.2.4、公司具備強議價能力,多次順利提價平抑成本波動

公司議價能力強,具備靈活調價機制。由于酵母屬于烘焙類食品配料中必需品, 下遊客戶對其價格敏感度相對較低,且小 B 客戶主導、類 C 端屬性,公司作爲行 業內龍頭企業,具備提價能力和強定價權。公司通常按照匹配通脹、匹配成本及 市場變化的機制靈活調價,每年有 2%-3%(800-1000 元/噸)的基礎性提價,在成 本壓力較大的情況下可進一步根據原料價格的變化相應調整出廠價。 複盤公司過去的價格策略,其在成本承壓下可通過提價順利應對。面對成本壓力 時,通過提價保證毛利率長期維持在 30%-35%區間,而當原料價格回落時,不會 大幅度降價,而是選擇促銷、滿減贈送等手段進行平衡。

2006 年及以前,公司早期進入市場,通過低價策略獲得市場份額。 2006-2010 年,國內市場需求急劇增長,推動公司酵母産品價格提升至與競爭 對手持平。 2010-2016 年,公司處于産能高速擴張期,提價隨市場需求情況靈活調整。 2013 年以前基本保持每年一次的提價頻次,2014 年後提價頻次有所降低,但 也會順應市場情況及時調整價格。埃及子公司建成達産後,公司于 2015 年 下半年進行第一次海外市場的提價。2016 年 1 月,樂斯福對 YE 産品率先提

價,隨後安琪跟隨提價。 2017-2019 年,受到下遊烘焙行業增速影響,公司提價幅度有限。由于成本上 漲、供求緊張,2018 年下半年對耐高糖酵母、低糖酵母、鮮酵母、小包裝酵 母等産品提價,2019 年對海外工廠産品提價。 2020 年,居家隔離背景下 C 端需求爆發式增長,小包裝産品供不應求,公司 一季度針對 C 端産品提價。

2020 年下半年以來成本驅動提價:2020 年下半年起糖蜜價格大幅上漲,一度 超過 1600 元/噸,漲幅 50%以上,且海運、能源、輔料成本也同步上漲,爲 成本端帶來極大壓力。2021 年成本壓力加劇,公司一季度陸續對 YE、小包 裝幹酵母粉、出口産品提價,9 月對大包裝幹酵母、半幹酵母、鮮酵母提價, 10 月中旬對國內 YE、動物營養提價,11 月對部分膨松劑、改良劑、乳化劑、 脫模油等産品提價,本輪次提價幅度爲近十年來最高。

與競品價格相比,國內外市場表現不一。在國內市場上,公司憑借優秀的渠道建 設、較強的品牌影響力,産品價格普遍高于外資品牌。以 500g 幹酵母粉爲例,安 琪酵母産品約 35 元,而樂斯福、英聯馬利産品在 22-23 元之間。在海外市場上, 相對外資品牌,公司價格偏低,2021 年底海外提價後,和競品的差距從原先 20%+ 縮小至 10%+。同時,公司在海外設立本地服務、營銷機構,配合提價,開發議價 能力相對較弱的中小型客戶,提高渠道滲透率。

4、國內酵母龍頭,産業布局完善

4.1、酵母龍頭地位穩固,完善激勵機制促發展

深耕酵母行業三十余年,成長爲酵母行業龍頭品牌。安琪創立于 1986 年,公司總 部位于湖北宜昌,是專業從事酵母、酵母衍生物及相關生物制品經營的國家重點 高新技術企業。公司立足酵母同心多元化發展,産品已廣泛應用于烘焙、中式發 酵面食、調味、釀造與生物能源、人類營養健康、微生物營養、動物營養、植物 營養等領域。公司在全球共擁有 12 處酵母生産基地,酵母類産品發酵總産能達 31.6 萬噸,其中 YE 産能接近 10 萬噸,已成長爲全球第二大酵母公司、全球最大 的 YE 供應商和第二大幹酵母供應商,全球市場份額約 17%,國內市場占有率近 60%。

實控人爲地方國資委,股權結構穩定。公司系國資企業,實控人宜昌市國資委通 過全資子公司湖北安琪生物集團持股 39.56%。公司當前擁有十余家直屬全資子公 司,主要從事高活性幹酵母生産、技術研發及産品銷售等,且在埃及和俄羅斯建 立了海外工廠。此外,公司旗下子公司宜昌喜旺食品負責乳制品業務,子公司湖 北宏裕新型包材負責包裝業務。

管理層平穩過渡,核心團隊經驗豐富。2019 年公司原董事長俞學鋒先生到齡退休、 新任董事長熊濤接任,管理團隊平穩過渡。公司核心管理層均在宜昌食用酵母基 地、湖北安琪生物集團任職多年,熟悉集團和公司業務,積累了豐富的生産經驗和銷售資源,持續推動公司“國際化、專業化”戰略落地。

4.2、聚焦酵母主業,産業鏈多元拓展

近年來營收、利潤規模快速提升。收入端,2012-2021 年公司營業收入 CARG 約 16%,主要系下遊需求增長、産能釋放、YE 放量、拓展海外市場。利潤端,由于 2015 年起費用控制及部分産品提價等因素,連續三年歸母淨利潤大幅增長;2020 年受益于疫情下居家消費占比提升、産品提價,盈利能力大幅回升;2021 年成本 壓力導致利潤短期承壓。

酵母業務爲主導,延伸下遊衍生品業務。公司主要從事酵母、酵母衍生物及相關 生物制品業務,下遊産業涵蓋餐飲業、家庭消費領域及釀酒、醫藥、日化、飼料等制造業領域,産品線品類豐富,應用領域廣泛。近年來,公司酵母系列産品收 入占比基本穩定在 80%左右,毛利率水平處于 32%-42%區間。

傳統酵母業務:廣泛應用于烘焙與發酵面食、食品調味、釀造等領域,産品 包括面用酵母、預拌粉、白酒酵母、面包酵母、膨松劑等。 酵母提取物(YE):YE 爲公司第二大産品,具有耐高溫、耐蒸煮的特點,是 一種天然調味劑,主要用于取代含有對人體有害成分的味精和雞精,産品包 括增強鮮味 YE、抗吸潮 YE、去腥回味粉、燒烤調料、拌面醬等。 酵母衍生品:由酵母提取的其他營養元素合成其他酵母衍生品,應用領域涵 蓋人類營養健康、動物營養、植物營養、微生物營養等行業,主要産品包括 動物養殖的活菌飼料、植物酵母有機肥料、人類保健品等。受益于家庭消費 結構優化及消費健康意識提升,下遊衍生品營收高增。

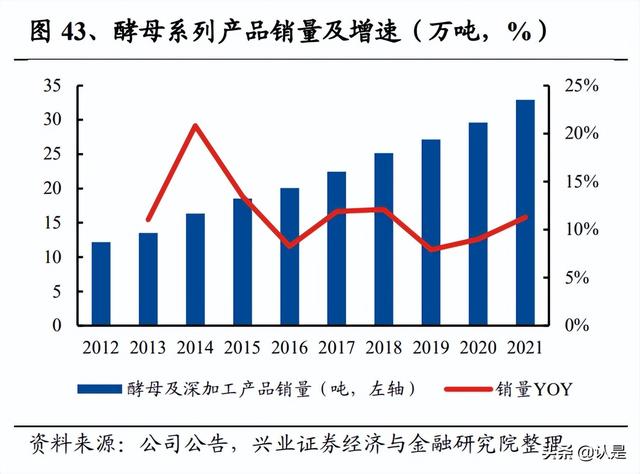

酵母主業量增驅動爲主,噸價穩步提升。銷量方面,系海外産能擴建疊加 YE 增 長驅動,2012-2021 年酵母及深加工産品的銷量由 12.2 萬噸增長至 32.9 萬噸, CARG 達 11.7%。噸價方面,2015-2021 年噸價由 1.82 萬元增長至 2.42 萬元, CARG 達 4.9%,價增相對穩健。此外,公司在制糖、包裝、奶制品等領域有所涉足。宏裕新材子公司負責提供綠 色環保的塑料軟包裝,宜昌喜旺生産鮮奶、酸奶等乳制品,安琪赤峰設立糖廠, 並參股新疆農墾現代糖業有限公司。2021 年公司制糖、包裝和奶制品業務營收占 比分別爲 9.91%、3.95%和 0.59%。同時,公司還依托生物技術領域優勢,涉足特 種酶制劑的研發和生産,目前已單獨成立酶制劑事業部。

5、複盤三十余年發展史,酵母龍頭砥砺前行

深耕酵母行業三十余年,占據絕對龍頭地位。經過 30 多年的發展,安琪酵母已成 爲全球知名的國際化、專業化酵母大公司,成爲中國酵母的代名詞、中國制造的 國際新名片。公司在至少 15 個國家市場占有率第一,並成功進入美國、歐洲、日本等發達國家和地區。不僅酵母主業在全球市場具有強有力的競爭力,亦開發出 系列營養健康産品等酵母衍生物,其中高端酵母浸出物已達到國際先進水平,打 破了歐美壟斷格局。目前公司已形成了多業務品牌構架體系,海外市場銷售的産 品 95%爲自主品牌,實現了國際化的品牌布局。回顧公司的發展曆程,大致可分 爲六個階段。

5.1、1986-2000:大膽試驗,穩步探索,走出一條酵母企業發展新路

改制股份公司,開啓企業化道路。安琪酵母前身爲原國家計委批准建立的宜昌食 用酵母基地,屬于國家建設的高新技術投資項目。1993 年公司主動放棄事業編制, 開始進行企業化運作,尋找更適合的生存和發展路徑。1998 年成功改制爲股份有 限公司,逐步建立全國營銷網絡。 初期行業龍頭搶占市場資源,公司選擇彎道超車。建廠初期,國內烘焙市場需求 不大,且國外酵母巨頭樂思福、英聯馬利等品牌已經將産品出口至中國,形成壟 斷,安琪面臨內憂外患的局面。

同時,安琪總部宜昌遠離糖蜜産量集中的南方區 域,缺乏原材料産地優勢,也沒有資金及政策優勢。公司管理層認清現實並智慧 決策,選擇避開競爭激烈的賽道,從符合中國本土居民飲食需求的中式面點發酵 出發迅速切入行業。同時,采取“農村包圍城市”的銷售策略,將渠道下沉至縣 鎮級,一舉打開國內市場,提升品牌知名度。 初創時期,安琪大刀闊斧進行兩次革命,爲後期成長奠定紮實的基礎。

變革傳統習慣,設計出第一條高活性酵母生産線。爲摒棄不衛生、發酵失敗 率高的傳統“老面”發酵方式,提高發酵口味及時效性,公司引進歐洲生物設 備和技術,自行設計出年産 2000 噸的高活性幹酵母生産線。考慮到當時國內 烘焙類酵母市場工業需求較小,公司于 1991 年開發出適合家庭裝的小包裝酵 母粉,憑借中式面點發酵迅速切入行業。在産品營銷方面,創始人俞學鋒帶 領團隊走鄉串村,將主要開發市場放在面食爲主的山東、河北、河南三省, 並通過在電視、高鐵鋪設廣告,逐漸打開市場,贏得了大批訂單。

填補市場缺口,開發耐高溫釀酒高活性幹酵母。公司積極開拓潛在市場,用 現代發酵技術改造傳統釀酒工藝,自主開發耐高溫活性酒酵母,填補了民族 工業酵母的空白。耐高溫活性酒酵母能夠有效解決傳統發酵方法出酒率低、 發酵周期長、易酸敗等問題,可縮短發酵周期近 1/3,提高出酒率從 6%到 16%。 當時白酒企業受糧食原材料成本壓力影響業績持續低迷,酒酵母研發及推廣 大大提高了企業效益,實現了節糧降耗。安琪的釀酒酵母代替了各酒廠的自 培酵母,促進酒精行業的工業革命與技術進步。之後,公司又開發出生香酵 母,葡萄酒、黃酒、啤酒活性幹酵母等系列酒酵母産品,奠定了在釀酒行業 的權威地位。

5.2、2001-2010:成功上市,確立國際化路徑,進入業績高速發展期

成功上市後,快速成長爲行業龍頭。2000 年,公司在上交所上市,成爲中國酵母 行業唯一 A 股上市公司。在資本市場助力下,公司積極開拓産能,抓住行業加速 擴張的機遇,加速滲透海內外市場,確立“做國際化、專業化酵母大公司”戰略目 標,並提出“市場、技術、管理、制造、人才、品牌和融資”等多方面的國際化路 徑。經過十年高速發展,2010 年公司酵母總産能達 9.2 萬噸,位居亞洲第一、全 球第三。2001-2010 年營收從 2.38 億元提升至 21.01 億元,CAGR 達 27.4%,歸母 淨利潤從 0.49 億元提升至 2.85 億元,CAGR 達 21.6%。

産能高速擴張時期,酵母業務量價齊升。隨著城鎮化推進及居民飲食結構改變, 酵母替代化學發酵粉和“老面”的趨勢加快,國內酵母需求快速攀升。爲緩解産能 緊張局面,公司先後在伊犁、崇左、柳州、德宏等地建設酵母生産線,並收購赤 峰國光酵母 75%股權,酵母産能大幅提升,從 2000 年的 1 萬噸增長至 2010 年的9.2 萬噸,産能擴張近十倍。價格方面,2004 年以來糖蜜價格一直處于上升周期, 2010 年均價達到高峰。

憑借高性價比加速擴張海外市場。1999 年,公司實現在烏茲別克斯坦的首個自主 進出口訂單;2001 年進入非洲、中東市場,並參加美國國際烘焙工業展,第一次 登上國際性舞台;2003 年進入東南亞、南美市場。2007 年,在實現國內“東西南 北中”的生産布局之後,開啓了海外擴張的步伐,成立海外生産基地調研小組並 計劃海外選址建廠。2010 年,公司首個海外生産基地落地埃及,走出了安琪生産 全球化的第一步。2001-2010 年,公司海外營收 CAGR 爲 44.85%,占總營收的比 重由 12.18%提升至 38.74%,增長顯著。

設立員工持股平台,充分激發員工積極性。2006 年,公司管理層和核心技術骨幹 通過裕東公司、裕宏公司和裕華公司設立並間接持股了湖北日升科技有限公司。 自 2006 年以來,日升公司陸續參股了安琪赤峰和安琪伊犁,使公司管理層和核心 技術骨幹得以分享公司及相關子公司高速成長所帶來的豐厚收益,激發核心團隊 的積極性和主動性,對于前期穩定公司經營、促進長期發展起到十分重要的作用。 後因自身經營發展需要,日升公司于 2017 年起陸續減持公司股份,2020 年減持 至 5%以下。(報告來源:未來智庫)

5.3、2011-2014:同心多元化發展,利潤端受原料價格高企、産能轉固 等因素擾動

持續豐富業務結構,同心多元化發展。2010 年公司募集資金約 8 億元,用于投資 新型酶制劑、YE、生物飼料和保健食品等項目,新建項目計劃于 2011 年底至 2012 年投産。分業務來看:1)YE:公司 2003 年成立了 YE 食品調味事業部,重點打 造安琪 YE 大骨濃湯、安琪特濃鮮味汁、安琪雞精等新一代餐飲調味料産品。YE 總産能由 2010 年的 2 萬噸增長至 2012 年的 4 萬噸。2)保健品:公司培育了“安 琪紐特”、“康普力星”等保健品品牌,開發出 30 余個品種 120 多個規格。3)酶制 劑:2012 年公司成立特種酶事業部,宜昌工廠新型酶制劑年産能達 5000 噸。4) 生物飼料:2010 年業務覆蓋至美國、南美洲、俄羅斯等 16 個國家和地區,年出口額達 800 萬美元。此外,公司還先後設立了動物營養事業部、微生物營養事業部, 開發的酵母源生物飼料得到衆多飼料和養殖企業的青睐,酵母延伸産品增長潛力 大。

成本高企、産能轉固、人民幣升值、費用率提升致利潤端承壓。2010-2011 年糖蜜 成本高企,均價超千元,利潤有所承壓。2012 年糖蜜價格下行雖緩解了成本壓力, 但期間人民幣升值削弱出口産品競爭力、費用率大幅上漲(爲新項目儲備人員且 運費增加)拖累盈利能力。2013 年埃及、德宏、柳州生産線集中釋放,折舊大幅 增加 0.85 億元,同時彙率、費率等因素持續擾動。2014 年又受到糖價大幅下跌致 制糖業務虧損影響。2010-2014 年公司歸母淨利從 2.85 億元下滑至 1.47 億元,近 乎砍半。

5.4、2015-2019:規模效應帶動淨利潤高增,後因環保限産等因素致利潤端表現平淡

2015-2017 年:諸多積極因素積累,利潤拐點顯現。2015 年起,産能爬坡後規模 效應顯現,疊加提價、人民幣貶值、制糖業扭虧、稅收籌劃等因素影響,公司利 潤增速出現拐點。2014-2017 年公司收入從 36.54 億元增長至 57.76 億元,CAGR 達 16.5%,歸母淨利從 1.47 億元增長至 8.47 億元,CAGR 高達 79.2%。

2018-2019 年:環保趨嚴、工廠搬遷停産致産能縮減,疊加稅費增加、糖業虧損、 彙率變動等因素持續擾動,利潤端表現平淡。2017-2019 年公司收入 CAGR 達 15.1%,歸母淨利 CAGR 僅 3.2%。

一方面,環保限産抑制産能釋放。2018-2019 年公司利潤率同比-2.00pct/- 1.18pct,主要原因在于伊犁限産和赤峰停産搬遷造成的生産成本提升,以及 能源、人工、運輸等成本上漲。伊犁工廠受當地城市汙水處理廠擴建等影響 産量下降,産能利用率降低至50%-60%,原本可貢獻利潤占總利潤20%左右, 限産後利潤貢獻縮減至 5.5%。赤峰工廠于 03 年收購後已達 20 年使用年限, 工廠設備嚴重老化,不得不進行停産搬遷,淨利潤縮水近 90%。

另一方面,彙率、稅率、制糖業表現、費率等因素同樣影響利潤。1)人民幣 升值影響出口産品競爭力;2)由于 2019 年母公司年度抵扣額度使用完畢, 實際稅率從 8.38%提升至 15.25%,影響淨利潤 7614 萬元;3)白糖價格持續 下跌,同比跌幅達 16%,疊加成本上升導致糖業虧損;4)國內油價上漲及品 牌推廣力度加大致銷售費用率攀升;5)埃及工廠 YE 新生産線投産後折舊增 加,當地糖蜜價格及油價上漲致成本上升,利潤下降。

5.5、2020-2021:疫情推動 C 端需求爆發,成本上行致利潤承壓

疫情推動 C 端小包裝酵母需求高增。2020 年新冠疫情爆發後,公司除宜昌總部外 其余生産線均未停工,産能利用率達 85%以上。國內方面,受益于“宅經濟”,家 庭烘焙氛圍高漲,C 端消費需求大增。公司小包裝酵母生産線由一條增加至三條, 並設計 500g 大包裝産品推向商超渠道。由于小包裝酵母産品毛利高、商超大包裝 價格亦高于 B 端産品,産品結構優化疊加小包裝産品直接提價助推毛利率提升。

國外方面,疫情下鮮酵母運輸受阻,作爲替代品的家用小包裝幹酵母需求增長, 推動海外業務有所提速。2020 年公司收入增長 16.7%,歸母淨利增速超過 50%。 2021 年受糖蜜、能源等成本上漲,利潤端承壓。2021 年公司營收/歸母淨利分別 爲 106.75/13.09 億元,同比+19.50/-4.59%,利潤端承壓明顯。公司毛利率 27.34%, 同比-6.66pct,主要系糖蜜、輔料、能源等成本有所上漲,同時海運成本上漲、人 民幣升值也造成負面影響。爲應對成本壓力,公司對大包裝、YE 等産品多次提價, 體現出較強的議價權。國外方面,爲避免對國內原材料價格高度依賴,同時拓展 業務範圍,公司加大海外布局,先後在新加坡、墨西哥、美國、德國設立全資子 公司,實現國際營銷本土化。

6、公司進入全球化新征程

6.1、加速産能布局,2022 年爲集中釋放期

産能建設穩步推進,投産期基本集中在 2022 年。公司目前産能 31.6 萬噸,其中 酵母抽提物産能近 10 萬噸。目前公司處于新一輪産能擴建期:1)國內方面,公 司在雲南德宏、普洱、濱州等地自建産能,預計今年下半年將有 3.1 萬噸産能釋 放;同時于 2021 年擬收購山東聖琪酵母産能 1.5 萬噸及新天陽化工公司相關資産。 2)海外方面,俄羅斯、埃及等地均有擴建計劃,2023-2025 年新增産能可達 2.8 萬 噸。公司將于今年 7 月設立印度子公司,加速推進海外營銷本土化和品牌落地, 促進印度及周邊國家市場深度開發,做大做強亞太市場。在穩步擴張全球布局下, 預計“十四五”末公司總産能將突破 40 萬噸,YE 産能將達 15 萬噸以上。 自建糖蜜儲罐及水解糖生産線,緩解原料成本問題。隨著公司産能擴張,對原料 糖蜜需求持續增加,而糖蜜供給相對穩定。

公司通過建設糖蜜儲罐及水解糖生産 線,實現原料生産、倉儲布局,最大限度發揮成本優勢。 提升糖蜜儲備能力,平抑原料采購成本波動。2021 年公司在赤峰子公司新建 4 萬噸糖蜜儲罐與倉儲配套項目,建成後總體糖蜜儲存能力達到 12 萬噸,糖 蜜儲罐能力提升至 80%,從而解決糖蜜季節性生産問題,能實現在榨季時低 價大量購入原料,有效降低糖蜜采購成本。 擴建水解糖産能,緩解原料供應和成本高企的問題。2021-2022 年公司在崇 左、柳州、宜昌子公司分別建設年産 15 萬噸 30%濃度水解糖深加工項目,計 劃用水解糖替代部分糖蜜需求,三個項目均擬在 2022 年 5-6 月投産。公司已形成成熟的水解糖工藝技術路線,且原料易得、成本相對低廉,降低對南方 糖蜜資源的依賴度,提升公司生産經營效率和抗風險能力。

涉足下遊新興領域,自建産線多元拓展。公司基于酵母提取的其他營養物質拓展 豐富的下遊衍生物,覆蓋微生物營養、食品調味等領域,具體品類包括複合微生 物、酶制劑、植物蛋白酶解物和 β-煙酰胺單核苷酸等,均具有附加價值高、市場 前景好、發展潛力大的特點。公司立足以酵母技術、酶技術爲支撐的生物領域, 提前布局新賽道,聚焦用戶需求,順應市場趨勢,進一步鞏固行業競爭力。

6.2、穩抓國內市場,拓展海外布局

國內市場占據主導,持續開拓海外市場。2021 年公司國內收入爲 77.8 億元,占比 達 73.4%,國內市場爲主導,寡頭壟斷地位凸顯。毛利率方面,2021 年國內外毛 利率分別爲 30.7/18.1%,隨著海外工廠投産,近年來國內外毛利差距有所收窄, 但規模優勢仍不如國內市場。未來公司將在穩固國內核心基本盤基礎上,持續布 局海外市場,以就近産銷、平衡成本爲核心擴建生産基地,憑借低價位競爭優勢 吸引更多 B 端中小型客戶,創造增量空間。

公司在埃及、俄羅斯相繼設立工廠,強化成本優勢。2010 年,安琪首個海外生産 基地落地埃及,走出了公司生産全球化的第一步。埃及工廠于 2013 年投産,産能 2 萬噸,可充分發揮原料優勢、減少運費、降低商品進口關稅,滿足除埃及外其他 中東、非洲國家的酵母進口需求,提升安琪的國際競爭力。2015 年,公司于俄羅 斯建設第二家海外生産基地,並于 2019 年投産,産能 2 萬噸,輻射歐亞市場,低 廉的糖蜜成本(通常 200-400 元/噸)與關稅優惠將進一步強化公司的成本優勢, 提升盈利水平。

精准布局海外,對接亞非歐需求。目前,全球酵母産能主要集中于歐洲、美洲、 亞太等地,占比超 90%,而南亞、非洲等新興市場的酵母産能有限。但亞非地區 由于人口增長快、烘焙增速快,酵母市場需求增長迅速,供給缺口逐步顯現。對 于歐美等成熟市場,由于其酵母産業起源較早,活性酵母市場的增長潛力有限, 但 YE 等酵母衍生品仍有增長空間。安琪分別于埃及、俄羅斯設立工廠,可精准 對接海外需求,市場占有率有望大幅提升。

7、財務特征:折舊、成本及彙率影響盈利表現

7.1、折舊因素:産能投放期過後,利潤率有望觸底回升

複盤公司酵母産能投放情況,産能建設周期約 2-3 年,目前一共經曆四次産能集 中擴建期:2004-2006 年共釋放産能 2.7 萬噸;2011-2013 年共釋放産能 6.8 萬噸; 2017-2019 年共釋放産能 7.3 萬噸;2021-2022 年預計釋放産能 7 萬噸以上,目前 公司處于第四次産能擴建階段。

重資産模式下,公司淨利率受産能投放擾動。在産能密集投放期,公司資本開支 增加,在建工程逐步轉固帶來高折舊費,對淨利率造成負面影響;而隨著産能提 升,規模效應顯現,淨利率在投放期結束約 2-3 年後觸底反彈。同時,隨著公司 規模擴大,新增折舊對利潤端的擾動相對減弱,利潤兌現速度加快。(報告來源:未來智庫)

7.2、成本擾動:提價應對原料價格上漲,利潤承壓有望改善

受原料成本、産能投放帶來的折舊變化、産品結構、提價等因素影響,近幾年公 司毛利率圍繞 30%-35%中樞上下波動。 2016年以前,毛利率受折舊因素影響較大。2013年糖蜜價格同比下降13.9%, 但因公司産能投放産生折舊增加 0.8 億元,導致毛利率同比下降 1.3pct。2015 年,糖蜜成本大幅上漲 23.4%,但因當年折舊增加降至 0.1 億元且規模效應持 續釋放,對沖原材料成本上漲給毛利率帶來的不利影響,當年毛利率小幅提 高 0.6pct。

2016-2020 年,折舊、成本同向作用,期間提價對沖成本壓力。2016-2017 年 糖蜜價格處于下行通道,同時公司每年折舊增加穩定在 0.15 億元左右,低于 規模的擴張,且 2015 年下半年及 2016 年産品提價,共同作用下毛利率連續 兩年大幅提升。2018 年糖蜜價格小幅提高 9.3%,且折舊增加 0.7 億元,公司 提價對沖,但毛利率依舊下降 1.3pct。2019 年底至 2020 年初,糖蜜價格尚處 于低位,公司成本鎖定較低,且 2020 年折舊因素正向貢獻,同時疫情帶動 C 端消費熱,産品結構升級,疊加小包裝提價,剔除會計准則變化後毛利率大 幅提升 2.6pct。 2021 年起,成本大幅上行,毛利率受損。2021 年國內糖蜜價格大幅上漲,疊 加運輸成本上行,雖然公司采取了提價手段對沖,但毛利率依舊大幅下滑 6.7pct。期間折舊增加相對平穩,對毛利率擾動不強。

7.3、彙率波動:貶值利好出口業務,彙兌損益擾動相對較小

彙率波動對安琪業績的擾動主要體現在出口業務及彙兌損益兩方面。公司近 5 年 來海外業務營收占比穩定在 25%-30%,埃及、俄羅斯工廠除本地銷售外,還負責 將産品銷往國外。爲降低彙率波動的影響,規定境外子公司每日結余需以當日即 期彙率換算爲記賬本位幣,故以美元作爲主要交易貨幣的海外業務占比達 70%左 右。

其一,人民幣貶值利好出口業務收入及毛利率。公司出口訂單多以美元計價,美 元升值期間,出口訂單兌換成人民幣後的海外收入增加,而原材料成本以人民幣 計價(境外子公司以當地貨幣計價),海外業務毛利率提升。即,人民幣貶值幅度 相當于海外業務間接提價幅度。根據以往海外業務營收增速、毛利率與美元兌人 民幣彙率變化趨勢來看,有一定正向相關性。

其二,人民幣貶值帶來彙兌收益,但影響較小。公司確認入賬時彙率與當月結賬時即期彙率之前的差額影響彙兌損益。2016 年人民幣貶值,帶來彙兌收益 0.28 億 元。2017 年埃鎊兌美元彙率貶值 60%左右,利好海外成本端,帶動埃及子公司扭 虧轉盈 1.2 億元,而人民幣升值帶來彙兌損失 0.16 億元。2020 年人民幣升值,彙 兌損失達到 0.52 億元,影響利潤率約 0.58%。整體來看,公司彙兌損失/營業總收 入一般在-0.6%至 0.6%之間波動,對長期經營表現影響不大。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】未來智庫 – 官方網站