(報告出品方/作者:申萬宏源證券,賈夢迪,趙令伊)

1.餐飲行業概覽

近年來我國餐飲行業穩健增長。行業規模由 2014 年的 28,926 億元增長至 2019 年的 46,721 億元,複合年增長率 10.1%,高于 GDP 增速。2020 年受到疫情影響,市場規模有所 縮減,2021 年在局部疫情反複下,市場規模仍回升至 47,064 億元,同比增長 13%,相比 2019 年增長 1%。未來隨著居民收入增長、大衆外出就餐需求的提升以及城市化進程加快令 非一線城市消費者更容易光顧各類餐廳,預計 2020 年至 2024 年的複合增長率達到 12.2%, 2024 年的市場規模將達 66,136 億元。

連鎖自營餐廳市場空間大,有望實現快速增長。連鎖餐廳在中國的滲透率較低,特別是在 低線城市。2019 年,中國每百萬人的連鎖餐廳數量僅爲 332 家,自營及加盟連鎖餐廳市場規 模占中國餐飲業的比例僅爲 19.6%,而在美國,這兩項數據分別爲 891 家和 73.8%。由于(i) 需求端:消費者對于安全和新鮮食品需求的不斷增長、對服務的關注日益增加以及越來越重視 品牌聲譽和品牌價值;(ii)供給端:連鎖餐廳的資本來源的改善、品牌知名度的逐步提高,連 鎖餐廳在中國的增長空間巨大。根據弗若斯特沙利文,2024 年我國連鎖自營餐廳的市場規模 有望增長至 322 億元,2019 年至 2024 年的複合增長率達到 9.1% 。

目前我國餐飲服務市場整體較爲分散,但行業集中度呈上升趨勢。2018/2019/2020 年中 中國餐飲百強企業總收入占全國餐飲收入的比重分別爲 5.6%/7.0%/7.6%,行業集中度較低但 呈逐步提升趨勢。疫情強化餐飲行業優勝劣汰,推動餐飲行業向品牌化、規模化方向發展。其 中百勝中國的行業龍頭地位明顯,2019 年市場份額占比達到 1.4%,系統銷售額高達 676 億 元,餐廳規模約 9200 家,這三方面都遠超第二名。

西餐餐飲市場增長迅速。按照菜式種類來看,我國的餐飲行業可分爲中餐、西餐以及其他。 其中西餐規模迅速增長,由 2014 年的 3,889 億元增長至 2019 年的 7,112 億元,複合年增長 率 12.8%,高于行業平均增速。預計 2020 至 2024 年的複合增長率爲 13.9%,高于中餐市場 的複合增長率 11.5%以及餐飲整體的 12.2%。

快餐、休閑餐飲增長最快,成長空間大。按照服務類型來看,餐飲市場中的快餐和休閑餐 飲是增長最快的類型。隨著快餐市場的迅速增長,其在中國整體餐飲業的占比也不斷增加,由 2014 年的約 21.5%增加至 2019 年的約 22.9%,複合年增長率達到 11.4%,並預期于 2024 年占比達到 24.1%。休閑餐飲在中國整體餐飲業的占比也不斷增加,由 2014 年的約 10.6%增 加至 2019 年的約 11.4%,複合年增長率達到 11.6%,並預期于 2024 年占比達到 11.7%。

1.1快餐餐飲市場:市場穩步增長,龍頭地位穩固

我國快餐市場的規模穩步增長。快餐餐廳深耕中國市場多年,市場規模由 2014 年的 6,228 億元增長至 2019 年的 10,692 億元,複合年增長率達到 11.4%。從需求端來看,預計 快餐將持續受到消費者青睐,主要由于:(i)快餐餐飲已被消費者廣爲接受,養成了一定的消費 習慣,尤其是在青少年群體中非常受歡迎;(ii)味覺刺激直接,飽腹感強;(iii)用餐方便快捷, 標准化流程質量穩定,餐品性價比高且不斷推陳出新。從供給端來看,專注于快餐的品牌例如 肯德基麥當勞連鎖餐廳的持續擴張,進一步鞏固了中國的快餐流行,加深了快餐的國民度,推 動了市場持續穩定增長。預計 2020 年至 2024 年的市場規模將以 12.8%的複合增長率增長, 2024 年將達到 15,908 億元。

快餐餐飲市場仍然相對分散,百勝領先優勢明顯。按照 2019 年的系統銷售額計算,我國 快餐餐飲市場收入 10,692 億元,其中百勝旗下的快餐品牌實現收入 522 億元,市場份額爲 4.9%,餐廳規模 6,534 家,排名第一。其次是金拱門和老鄉雞,市占率分別爲 2.7%和 1.0%, 餐廳規模分別約 3,300 家和 2,600 家。美國快餐市場前十大公司以 2019 年的系統銷售額計算 合共占據 39%市場份額,而中國對應的數字僅約 11%,我們預計行業龍頭將憑借品牌和供應 鏈等優勢繼續提升市場份額。

1.2休閑餐飲市場:增長迅速的細分賽道

我國休閑餐飲市場增長迅速,餐品類型以披薩、牛排、小食爲主。近年來我國休閑餐飲市 場增長迅速,收入由 2014 年的 3,063 億元增長至 2019 年的 5,309 億元,複合增長率 11.6%, 預計 2020 至 2024 年的複合增長率爲 13.3%,成爲餐飲市場中增長速度最快的細分賽道, 2024 年將達到 7,761 億的市場規模。增速快主要由于休閑餐飲 (i) 受歡迎度較高且具有社交 屬性;(ii)菜品種類豐富;(iii)易于標准化運營及擴張。按照經營餐品來看,主要是由披薩、牛 排、意面等主食輔以小食。

休閑餐飲市場行業集中度較低,百勝的龍頭地位顯著。按照 2019 年的收入規模計算,我 國休閑餐飲市場收入 5,309 億元,其中百勝旗下的快餐品牌必勝客實現系統銷售額 145 億元, 黃記煌實現系統銷售額 25 億元,市場份額分別爲 2.7%和 0.5%,餐廳規模分別爲 2,281 家和 約 640 家,位列休閑餐飲市場的第一與第二。其次是豪客來和薩莉亞,市占率均爲 0.3%,餐 廳規模分別約 380 家和 330 家。

1.3咖啡市場:滲透率有望持續提升

咖啡消費量和零售額快速增長。近年來,中國咖啡市場顯著增長。根據弗若斯特沙利文, 中國的咖啡消費量從 2013 年的 44 億杯(人均 3.2 杯)增長到 2018 年的 87 億杯(人均 6.2 杯), 並有望到 2023 年增加到 155 億杯(人均 10.8 杯)。零售額從 2013 年的 156 億元增長到 2018 年的 569 億元,預計到 2023 年將達到 1806 億元,2018 至 2023 年的複合增長率爲 26%。

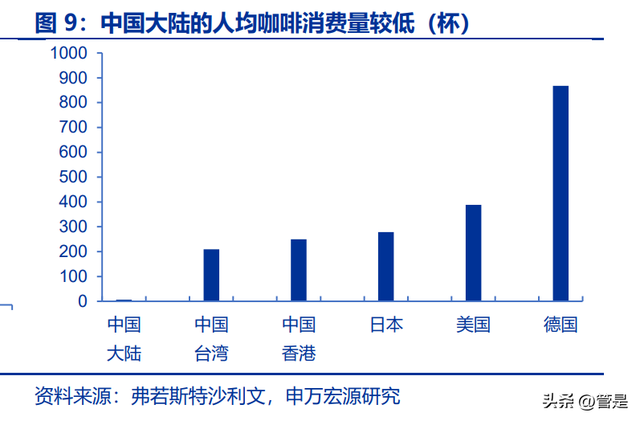

中國大陸的人均咖啡消費量較低,但是一線城市白領人群的消費攝入頻次已接近成熟咖啡 市場水平。盡管增長迅速,但與發達國家相比,中國的咖啡市場的滲透率較低。2018 年中國 大陸的人均咖啡消費量僅爲美國的 1.6%,僅爲中國香港的 2.5%。我們預計隨著城市化和可支 配收入的持續增加,中國將複制亞洲其他發達國家和地區的路徑,人均咖啡消費量將經曆快速 增長。例如,日本的人均咖啡消費量從 1963 年的 13.1 杯增加到 1970 年的 42.0 杯,增加了 3.2 倍。中國台灣和中國香港在上世紀 80 年代和 90 年代也經曆了類似的快速增長,分別達到 了人均 209 杯和 250 杯的水平。雖然中國大陸的咖啡人均飲用杯數僅爲每年個位數,遠低于 美國、日本等人均咖啡消費量,但根據德勤的調研數據,一線城市白領人群飲用咖啡的消費者 攝入頻次已達 300 杯/年,接近成熟咖啡市場的水平。

現磨咖啡市場有望迅速擴容。在中國,咖啡消費量一直以非現磨咖啡爲主,包括速溶咖啡 和即飲咖啡。而現磨咖啡因爲更健康,香氣保存更好,在發達國家和地區更受歡迎。2018 年, 中國台灣、美國和日本的現制咖啡消費量占總消費量的比例分別爲 83.3%、80.7%和 63.1%, 而中國大陸的比例僅爲 25.0%。中國大陸現磨咖啡滲透率曆史偏低主要是因爲質量不穩定,價 格高和操作不方便。隨著這些痛點逐漸得到解決,我們預計中國大陸人均現磨咖啡的消費量將 加速增長,從 2018 年的人均 1.6 杯增加到 2023 年的人均 5.5 杯。在零售額方面,現磨咖啡 市場從 2013 年的 57 億元 (占咖啡市場的 36.7%) 增長到 2018 年的 390 億元 (占咖啡市場的 68.6%),預計到 2023 年將進一步增長至 1579 億元 (占咖啡市場總額的 87.4%),2018 至 2023 年的複合年增長率爲 32%。

咖啡的外帶和外送場景的增長勢頭明顯。現磨咖啡的消費場景包括堂食和外帶。雖然在咖 啡廳提供了社交場景,但伴隨著快節奏的社會中日益增長的實用需求,現磨咖啡的外帶和外送 的增長趨勢明顯。2018 年中國咖啡店中超過 70%的咖啡銷量來自外帶和外送。 中國的咖啡館主要位于二線及以上城市,連鎖率較低。截至 2020 年底,中國共有咖啡館 10.8 萬家,位于二線及以上城市的咖啡館數量占比 75%。連鎖品牌僅占咖啡館數量的 13%。 尤其在三線及以下城市,獨立咖啡館的占比高達 97%。隨著頭部品牌對低線城市的持續滲透 以及消費者對咖啡産品的要求提升,連鎖品牌將逐步取代老式獨立咖啡館,連鎖率將得到提升。 星巴克保持領先地位。根據 Euromonitor 數據,2020 年星巴克仍然占據超 36%的市場 份額,瑞幸占比持續提升。

高性價比咖啡和精品咖啡在搶占市場份額。中國現磨咖啡的頭部品牌以大型連鎖品牌爲主, 但主打“快咖啡”場景的高性價比咖啡品牌和主打“慢咖啡”場景的精品咖啡品牌正在逐漸搶 占市場份額。部分主打性價比的品牌受到消費者的較高評價。此外,近年來,一些咖啡品牌在 作爲網紅店首發地的一線城市受到熱捧,新興品牌通過更加精細化的定位,瞄准現磨咖啡的特 定價值訴求,例如更精良的咖啡口感、網紅風的品牌形象和門店風格等,實現與大型連鎖品牌的差異化定位,成功挖掘消費者尤其是年輕消費者對于現磨咖啡更加多樣化的訴求。

2.百勝中國概覽:中國領先的餐飲公司

按照 2021 年的系統銷售額計,百勝中國是中國最大的餐飲企業,公司致力于成爲全球最 創新的餐飲先鋒。2016 年百勝中國自 Yum! Brands分拆並在紐交 所上市,2020 年 9 月 10 日在香港聯合交易所第二上市。

公司擁有肯德基、必勝客和塔可貝爾三個品牌在中國大陸地區的獨家經營和授權經營權, 並完全擁有小肥羊、黃記煌和 COFFii & JOY 品牌的知識産權。公司和 Lavazza 合作,在中國 探索和發展 Lavazza 咖啡店。肯德基于 1987 年進入中國市場, 首家店開在北京,爲首個進入 中國的全球主要餐飲品牌,經過 35 年的經營,百勝已在中國市場積累了豐富的運營經驗。截 至 2021 年底有超過 11,700 家餐廳,覆蓋 1,600 多個城市。

股權結構整體分散,春華資本及螞蟻金服的話語權較重。根據彭博最新的數據,公司的流 通股占總股數的比例爲 96%。公司的前三大股東分別爲 Invesco Ltd、BlackRock 以及春華資 本,持股比例分別爲 9.7%、7.6%以及 3.9%,其中 Invesco 和 BlackRock 爲財務投資人,對 公司沒有實際控制權。春華資本與螞蟻金服作爲戰略投資者,擁有較強的話語權。春華資本創 始人胡祖六現任百勝中國董事長,同時擁有兩名董事的提名權(胡祖六、汪洋),螞蟻金服擁 有一名無表決權的董事會觀察員的提名權(韓歆毅)。

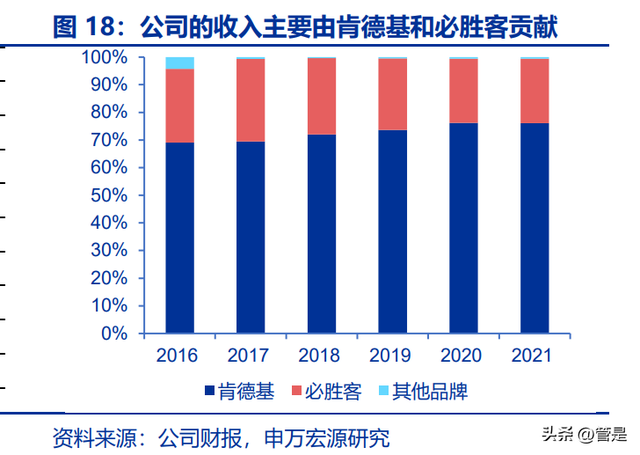

門店穩步擴張,總數突破一萬家。公司的餐廳數目由 2016 年底的 7,562 家增加至 2021 年底的 11,788 家,複合增長率約 9%,門店增長主要依靠內生增長、加盟店及新品牌的貢獻。 收入主要由肯德基和必勝客貢獻,其他品牌的收入貢獻較小。肯德基對收入的貢獻由 2016 年 的 69%上升至 2021 年的 76%,必勝客的收入貢獻由 2016 年的 27%下降至 2021 年的 23%, 其他品牌于 2021 年貢獻收入的 1%。

業績穩健增長。公司 2016 至 2019 年的收入及經調整淨利潤的複合增長率分別爲 9%和 16%。在疫情的影響下,2020 和 2021 年的收入分別同比下滑 6%和同比增長 19%,2020 的 經調整淨利潤同比下滑 16%,優于其他餐飲上市公司例如海底撈,九毛九,呷哺呷哺,2021 的經調整淨利潤同比下滑 15%,優于其他餐飲上市公司例如海底撈,呷哺呷哺。

3.公司的競爭優勢

3.1優秀的創新力推動門店擴張並保持品牌新鮮度

3.1.1多樣化店型助力門店擴張

門店數量穩步增長,同時保持健康的投資回報。2020 年,在中國運營 33 年後,百勝中 國的門店總數超過一萬家,達到 10,506 家。2021 年公司新開了 1,806 家門店,是中國 34 年 經營史上新開店數最多的一年,相當于每 5 小時開一家新店,其中肯德基新開 675 間,必勝 客新開 141 間,其他品牌新開 349 間,門店總數達 11,788 間。肯德基和必勝客的新店能夠 在 3 個月內達到盈虧平衡且投資回收期健康。2019 年肯德基的單店新店投入爲 240 萬,年銷 售額 540 萬,店鋪層面的現金經營利潤率達 22%,回報周期爲 2 年,對比 2016 年新開門店 的回報周期同樣爲 2 年。2019 年必勝客單店新店投入爲 210 萬,年銷售 420 萬,店鋪層面 的現金經營利潤率爲 15%,回報周期爲 3 至 4 年,對比 2016 年新開門店的回報周期同樣小 于 4 年。

公司計劃未來比以往更快地開設接下來的一萬家門店。能夠快速開店並保持健康的投資回 報主要得益于公司在不斷創新門店模型,適應不用的應用場景,特別是小店模式通過縮小門店 面積及其他降低成本的措施,能夠進一步滲透到低線城市,並更靈活地在高線城市擴張。

肯德基小城鎮示範店。2020 年 8 月 7 日,肯德基在河南新鄉市封丘縣開出首家小城鎮示 範店。小城鎮示範店主要開在低線城市,初始投資額更低,菜單更精簡。我們估算小店的單店收入更低,但是考慮到人員和租金等成本更低,利潤率更高。目前的數量還較少,但未來有望 在下沉市場進一步提升滲透率。

必勝客輻射型布局。公司在 2019 年投資者日提出了必勝客輻射型布局模式,2021 年有 約 2/3 的新開門店都是衛星店模式。衛星店的堂食面積 100 平米左右,相較標准門店兩三百 平米有很大程度的縮減,選址不一定在黃金地段,衛星門店在母店周圍,主要負責提供外賣和 外帶服務,爲客戶提供更便利的體驗。規模較小的店收入較小,但是可以通過開更多的店,來 實現系統銷售額的提高。小規模門店的投資額約 100 萬元,回報周期更快,跟肯德基類似, 在 2 至 3 年左右,同時加密門店也有利于縮減外賣配送距離,提升消費者的體驗。

3.1.2改造門店保持品牌新鮮度

公司在加快餐廳的升級和改造,以應用最新的技術、設備及基礎設施,並改善用餐體驗。 從 2016 年到 2020 年,公司每年改造約 10% 的門店。于 2021 年底,約 78%的肯德基餐廳 及 89%的必勝客餐廳已在過去五年進行改造。目標是門店距離開業或者改造的時間不到 3 年。

3.1.3運用加盟模式增加門店密度

截至 2021 年底,公司有約 15%的餐廳由加盟商運營。公司整體戰略層面以直營門店爲主, 加盟店主要開在偏遠地區例如西藏青海等,以及特殊渠道例如高速公路的服務中心。例如,肯 德基與中石化易捷合作開設易捷肯德基加盟餐廳,2019 年 12 月 24 日,第一家肯德基加盟餐 廳在中國石化大連天元加油站開業,目前國內已開設 8 家,由中石化易捷出資,百勝中國提供 管理經驗和人員培訓,爲開車族及周邊居民提供便捷的“加油+用餐”一站式服務,顧客只需 約幾分鍾,即可完成訂餐、付款、取餐、離開的全過程。消費者還可直接手機點餐,快捷取餐, 餐廳還保留堂食區域,滿足消費者的用餐需求。 中餐事業部也有較多的加盟店,截至 2021 年,92%的小肥羊和 100%的黃記煌品牌都是 加盟門店,主要由于曆史原因,公司延續了加盟爲主的開店方式。

3.1.4産品不斷推新

本土化創新推動銷售額。公司尋求持續推出創新菜品,以滿足不斷變化的顧客喜好及符合 本土口味。2004 年提出口號“立足中國,融入生活”,2008 年將口號升級爲“打造新快餐, 爲中國而改變”。肯德基是中國第一個提供中式早餐如粥及油條的西式快餐品牌,結合國內消 費口味偏好,先後研發推出老北京雞肉卷,小龍蝦烤雞堡,熱幹面,秘汁全雞等單品。

高性價比産品吸引消費者。除提供創新菜單外,公司也竭力向顧客提供高性價比的産品。 例如肯德基推出的全家桶及全天不同用餐時段的套餐選擇。必勝客增大價格區間,讓更多的消 費者所接受,2Q21 與 20 年相比餐廳調整 40%的菜單,推出 13 種新口味的比薩、刀削面、 自助餐等。肯德基和必勝客分別通過促銷活動“瘋狂星期四”和“尖叫星期三”吸引消費者, “瘋狂星期四”于星期四以優惠價格向顧客提供核心産品,“尖叫星期三”以優惠價提供核心 産品,包括披薩、牛排及甜品。

創新中心推動菜單創新。2019 年 1 月公司在上海成立百勝中國創新中心,占地面積超過 2500 平方米,兼有研究和開發的功能,主要目的爲推出新創意和新概念,將本土化的新産品 迅速推向市場,內部設有測試廚房、感官測試區域、咖啡培訓室及一整套實驗室,涵蓋了品質 管理、設備與餐廳技術應用測試、包裝創新、新餐廳模式樣板間等。

3.2品牌矩陣增長

肯德基爲公司最主要的利潤來源,必勝客次之,公司同時在發展其他品牌。

3.2.1核心品牌:肯德基和必勝客

3.2.1.1肯德基

品牌保持較好的業績彈性。肯德基于 1939 年由哈蘭‧山德士上校在肯塔基州創辦,並于 1987 年在北京開設位于中國的第一家餐廳。截至 2021 年底,超過 8,100 家肯德基餐廳遍布 中國 1,600 多個城市。除原味雞及其他雞肉産品外,肯德基在中國擁有以牛肉堡、豬肉産品、海鮮、米飯、粥、新鮮蔬菜、甜品、咖啡、茶飲及多種其他産品爲特色的豐富菜單。肯德基的 業績保持著較好的彈性,在門店加速擴張中保持著優秀的收入和穩固的盈利能力。

本土化方面優于麥當勞。 截至 2021 年底,麥當勞在全球有 40,031 家餐廳,其中 93%爲 特許經營,在中國的餐廳數量爲 4,395。相比而言,肯德基在全球有 26,934 家餐廳,其中 99% 爲特許經營,在中國的餐廳數量爲 8,168。全球範圍內麥當勞的門店規模領先于肯德基,而在 中國市場肯德基則優于麥當勞,源于雙方在本土化戰略的不同側重。相比麥當勞更加注重産品 的高度標准化,肯德基對于菜品的本土化創新方面更爲看重,專門推出適合中國顧客口味的老 北京雞肉卷、小龍蝦漢堡、熱幹面等。拓店方面,肯德基以自營爲主、聯營+加盟爲輔的多元 化策略,依托先發優勢迅速占領市場,而麥當勞進入中國市場初期則較爲謹慎,未開放特許經 營。

3.2.1.2必勝客

振興計劃效果良好。必勝客自 1990 年在北京開設首家中國餐廳以來發展迅速。品牌提供 各類披薩、牛排、意大利面、米飯及其他主菜、小食、飲料及甜品。 2017 年 2 月,屈翠容升 任百勝中國總裁兼首席運營官後,推出必勝客“振興計劃”,主要圍繞四個方面:1)修複基 本面:狠抓口味與性價比;2)加強數字化:提升體系內會員數,向肯德基看齊;3)推廣外 賣:升級系統,實現訂單自派送;4)門店升級:于 2021 年底,89%的必勝客餐廳已在過去 五年進行改造。必勝客的菜品、外賣服務以及數字化都在改善。2019 年必勝客結束連續五年 的客流量下滑,同店收入增長 1%,經營利潤率較 18 年提升 1 個點。截至 2021 年底,超過 2,500 家必勝客餐廳遍布中國 600 多個城市。展望未來,公司將繼續強化必勝客商業模式的彈 性。

提供物超所值的産品是必勝客的增長動力。2021 年 6 月,公司升級了手拍披薩的面團, 利用食品創新能力開發了一種全新的面團配方,專門用于中國市場。新的比薩餅皮比以前更柔 軟,更適合做外賣。隨著新披薩面團的推出,公司還開發了 13 種新的披薩口味,以增加更多 的多樣性,並通過擴大價格範圍來拓展客戶群,40 元起的披薩價格可以使必勝客獲得更多的 市場份額。除了披薩之外,必勝客還引入優質牛排來擴展産品組,例如推出高端産品惠靈頓牛 肉,爲業績做出了很好的貢獻。公司將繼續 2019 年開始的標志性“尖叫星期三”促銷活動。

3.2.2咖啡業務:K咖啡,C&J以及Lavazza

公司有三個咖啡品牌,定位不同的細分市場。K-Coffee。K 咖啡爲肯德基餐廳的爆款單品,主打高性價比,2021 年銷量 1.7 億杯。 COFFii & JOY。COFFii & JOY 于 2018 年推出,主打精品咖啡,截至 1Q22 有 34 家門 店。公司正在努力提高品牌的盈利能力。 Lavazza。2020 年 4 月,公司與意大利家族咖啡公司 Lavazza Group 合作,成立了一家 Lavazza 合資公司,百勝持股 65%,以在中國探索及發展 Lavazza 咖啡店品牌。Lavazza 的 品牌定位是高端、純正的意大利咖啡。2021 年 9 月,公司與 Lavazza Group 訂立協議,將 共同注資約 2 億美元,用于擴大門店網絡以及零售商品,目標是于 2025 年開設 1,000 家門店。 截至 1Q21,中國有 75 家 Lavazza 門店。有相當數量的門店實現盈虧平衡。公司將以多種店 型加速擴張,通過旗艦店或大型店的模式進入新城市,然後以小店模式滲透到社區。

3.2.3中式餐飲市場:黃記煌和小肥羊

小肥羊。小肥羊爲起源于內蒙古的火鍋品牌。小肥羊于 2008 年 6 月登陸港交所,2009 年百勝中國以 4.93 億港幣收購其 20%股份,2011 年 5 月以近 46 億港幣現金私有化小肥羊, 如今小肥羊爲百勝中國全資控股子公司,創始人張鋼及創始團隊均已退出。在百勝收購前,小 肥羊全國門店共計 469 家,截至 2021 年底,小肥羊于中國及國際市場擁有 243 家門店,其 中 220 家門店爲加盟店。國際市場方面,小肥羊東京、紐約、新加坡等城市有布局。

黃記煌。公司 2020 年 4 月完成了對于黃記煌的收購。黃記煌于 2004 年創立,截至 2021 年底在國內外擁有 651 家門店。黃記煌主要以加盟模式經營,爲業內領先的焖鍋品牌。 收購黃記煌後,公司成立了中餐事業部管理旗下的中式餐飲品牌。公司保留了黃記煌的創始團 隊一起發展,收購後整合進展良好,致力于在産品創新、特許經營開發和供應鏈方面創造協同 效應。公司專注于提升中國美食品牌的菜品和門店經營運作以推動品牌擴張和推進調味料和包 裝食品業務。黃記煌已進軍海外市場,目前已在澳大利亞、加拿大、美國、印度尼西亞、泰國、 馬來西亞等國家有局部,在疫情下也維持盈利。

3.2.4塔克貝爾

塔可貝爾是全球領先的西式快餐品牌,專門提供墨西哥風味的食品,包括塔可、布裏特卷、 芝士烤餅、色拉、玉米片等。1962 年,Glen Bell 在美國加州 Downey 創立了首家塔可貝爾 餐廳。2016 年 12 月,塔可貝爾在上海開設首家位于中國的餐廳。截至 3 月底,中國有 42 家 塔可貝爾門店,分布在上海,北京。公司在不斷推新品,例如推出了中式的梅幹菜口味等,以 更好順應中國消費者的需求。 4 月 15 日,公司與 Yum! Brands 對主特許經營協議進行修訂。百勝中國目標在 2022 年底將塔可貝爾門店網絡拓展到至少 100 家門店,到 2025 年底拓展到至少 225 家門店,擴 張計劃將獲得 Yum! Brands 的資本支持。一旦實現拓店目標,百勝中國將擁有塔可貝爾在中 國 50 年的獨家經營權和再授權許可。

3.2強化供應鏈、打造有韌性的基礎設施

截至 1Q22,百勝中國的門店數已累計達到 11,788 家,是國內餐廳數目最多的餐飲企業, 完善的供應鏈體系是公司能夠在全國擴張尤其是低線城市擴張的基礎。百勝中國的供應鏈體系 主要涉及供應商管理與物流管理兩方面。在供應商管理方面,公司嚴格執行供應商資格認證流 程,對供應商實施存優汰劣的審核模式,保證原材料的質量。在物流管理方面,公司定制倉庫 管理系統可對産品實現端對端的跟蹤,同時可及時優化運輸物流路線,實時跟蹤卡車位置與食 品溫度,確保産品質量以及安全。

物流網絡助力全國擴張。公司目前的物流網絡包括 26 個物流中心和 7 個集散中心,可以 支持公司擴展到 1,200 個新城市,以及約 2,200 輛外包的擁有冷鏈運輸存儲及運輸能力的冷 藏車。公司已預留 10 億美元用于未來幾年對物流中心、供應鏈數字化、戰略上遊供應商和可 持續發展措施的投資。計劃在未來幾年內運營約 45 至 50 個物流中心和集散中心,以支持擴 張並進一步提高效率。資本支出中的一部分將用于土地收購和設施建設,自有物流中心可以更 好地控制供應鏈,降低物流成本,例如正在建設自有的四川崇州物流中心和江蘇淮安物流中心。

3.3堅持技術投入,把握數字化機遇

百勝中國的願景是成爲全球最創新的餐飲先鋒。公司是中國餐飲品牌中利用和投資創新數 字技術實現業務運營現代化及快速發展的先行者,公司尋求以科技驅動提升服務水平,向顧客 提供個性化及豐富的用餐體驗,並全面提高運營效率。數字生態系統包括會員計劃、超級 APP、外賣等。

3.3.1會員計劃

提高訂單頻率和客戶忠誠度。百勝中國擁有龐大的客戶群,通過大數據進行客戶分析可以 更好滿足客戶需求。公司于 2016 年推出了數字會員計劃,目前會員對收入貢獻較大,肯德基 擁有 3.05 億會員,貢獻 62%的銷售額,必勝客擁有 1 億左右會員,貢獻 54%的銷售額。肯德基 2Q21 共銷售 800 萬個會員權益卡(大神卡,宅神卡等),每筆特權會員支出是普通會 員的兩倍。會員計劃有效地提高了訂單頻率並增強顧客忠誠度。

促進品牌的交叉銷售。2022 年 5 月,百勝推出百勝會通吃卡,一卡覆蓋集團旗下五個品 牌的權益。肯德基每天任一早餐兩件套享菜單單品價 6 折,下午茶指定 2 件享菜單單品總價 6 折,還有每天 2 次的滿額免外送費福利;必勝客可享每天 1 次精選主食 5 折,指定外帶咖啡 5 折,滿 39 元免外送費福利;塔可貝爾可享全年限定次數的早餐 3 件套 6 折、塔可買 1 送 1, 還有每天 1 次任意消費可 0 元享小食(玉米片/椒麻雞塊/經典牛肉塔可 3 選 1)的福利;還有 COFFii&JOY 和 Lavazza 的每月指定咖啡飲品立減 5 元活動。公司也打通了品牌之間的積分, 例如在百勝會公衆號的 V 金商城裏可以兌換一些小品牌的券,可以讓消費者更清楚地了解公 司的旗下品牌,尤其是小品牌。

精准營銷。依托成熟的會員體系和龐大的客戶基數,百勝中國可以借助客戶的消費大數據, 充分了解會員的消費習慣與偏好,實現商品的精准推送營銷,在精細化運營模式下最大程度節 約營銷費用。

3.3.2外賣業務

外賣收入占比提升。肯德基 2010 年建立了自有的外賣平台,爲行業內首批自建外賣配送 體系的連鎖餐廳之一。2015 年起與外賣平台合作。2019 年,外賣收入貢獻餐廳收入的約 20%,並進一步提升至 2021 年的 32%。分品牌來看,2021 年,外賣收入占肯德基餐廳收入 的 31%,于 2021 年底的店鋪及城市覆蓋率分別爲 87%及 97%。外賣收入占必勝客餐廳收入 的 36%,于 2021 年底的店鋪及城市覆蓋率分別爲 94%及 98%。

自有配送業務提升顧客滿意度。2019 年起,公司使用自有的專屬騎手向肯德基和必勝客 門店的顧客配送通過外賣平台下達的訂單,能夠更好地控制配送質量,並增強在高峰時段及時 配送的能力。專屬騎手只服務于肯德基和必勝客品牌,訂單強度比其他平台的騎手低 30%左 右,並且擁有具有競爭力的薪資。自有配送能力是百勝的長期競爭優勢,自有騎手的送貨服務 使得客戶投訴率下降,並且銷售額增加。

2020 年,公司升級了 AI 支持的分區系統、騎手路線 優化系統和實時監控騎手的平台系統。在測試區域內,送餐及時率、客戶滿意度和效率都有提 高。智能配送系統能夠優化騎手路線並重新設計配送區域覆蓋範圍,有助于將外賣覆蓋率提高 10%並獲得更多銷售額。2021 年,肯德基約三分之一的外賣銷售及必勝客約 20%的外賣銷售 額來自自有渠道。公司也在升級外賣平台,外賣 3.0 平台已覆蓋所有的肯德基門店。

外賣業務促進業務更具韌性。後疫情時代,非堂食消費增長迅速。公司 2020 年的外賣收 入同比增長 40%,2021 年同比增長 29%。疫情期間公司基于自有配送體系率先提出“無接 觸”配送服務,應對靈活性明顯強于第三方配送平台。受益于外賣業務的貢獻,盡管受到疫情 影響,公司仍然可以在今年 4 月上海受疫情影響嚴重期間,用 10%-15%的營業門店獲得封控 前 40%-50%的銷售額。

共享送餐新模式。公司在嘗試肯德基和必勝客在華東地區的共享送餐模式,並計劃擴展到 更多品牌和更多市場。公司將通過采用創新技術、推出新的外賣菜品及開發新穎外賣服務理念 (如雨神宅急送),繼續優化外賣服務。2021 年及以後,公司將投入更多的資本支出以進一 步加強數字化平台和外賣送餐業務。從長遠來看,爲了使工作更加高效,公司將在更多的日常 運營中部署智能化和自動化系統平台,並繼續從工廠到餐廳進行全方位的數字化升級。

4.盈利預測

4.1收入端

我們預計公司 2022 年的收入和歸母淨利潤分別爲 103 億美元和 2.3 億美元。公司計劃 2022 年淨新增門店 1000-1200 家,包括自營店和特許經營店,其中自營店將占大部分。按 照品牌來看,肯德基會占據大部分的開店數;必勝客將結合多種店型,大店用來加強品牌形象, 衛星店用來增加密度;咖啡品牌將作爲第三個增長引擎,預計 Lavazza 年底 142 家門店;塔 可貝爾預計年底有 100 家門店。 我們預計公司 2021 至 2025 年的收入的複合增長率爲 9%,2025 年達到 141 億美元, 主要受益于新增門店的驅動。

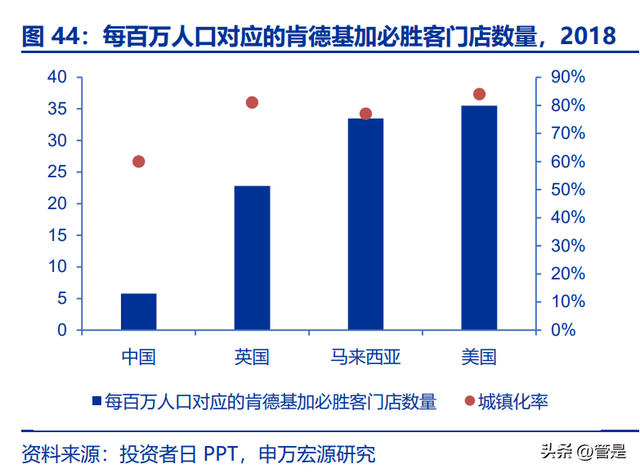

在考慮長期的門店天花板方面,我們注意到中國每百萬人口對應的肯德基和必勝客門店數 量約 5 家,遠小于英國的 20 家以上以及美國和馬來西亞的 30 家以上。隨著城鎮化率的提升 和消費者習慣的培養,長期來看,我們預計公司旗下的品牌數量長期有望達到 2 萬家,依據是 每百萬人口 15 家門店。截至 1H21,肯德基在中國的門店數量對應每百萬人口 5 家門店,其 中一線城市 15 家,二線城市 9 家。

按照目前的典型城市來看,上海(人口約 2500 萬)有約 500 家百勝中國的門店,對應每百萬人口 20 家門店,遠高于河南(人口約 10000 萬)的每百 萬人口 2 家門店。從進駐的城市來看,2016 年,肯德基在 1100 多個城市開展業務,截至 1Q22,肯德基已進駐 1700 個城市,必勝客已進駐 700 個城市。我們認爲肯德基有潛力進入 的城鎮有 2700 個,因此還有 1000 個空白市場,已進駐的城市可以繼續增加門店密度,例如 開更多的小店,讓消費者能夠更快拿到外賣。

4.2利潤端

我們預計公司 2021 至 2025 年的淨利潤的複合增長率爲 20%,2025 年達到 11 億美元。 影響利潤率的主要因素包括經營杠杆,以及各項成本端。 經營杠杆方面,我們預計肯德基 2022 至 2025 年的同店收入增速分別爲-6%,7%,3%, 2%,預計必勝客的同店收入增速分別爲-5%,5%,3%,2%。

原材料成本方面,通貨膨脹的壓力依然較大。公司將繼續與供應鏈合作,對長期的供應鏈 合作商進行管理,例如雞肉産品提前一到兩個季度鎖價,咖啡豆已經鎖定了持續到 2023 年的 供應合同。未來公司將通過加強數字化,提升效率,以及強化供應鏈管理來降低成本,例如今 年推出的全雞産品的采購比單獨采購雞翅更劃算。 租金成本方面,百勝約 80%的租金是根據銷售的百分比計算的,使得在成本結構方面具 有靈活性。 員工成本方面,75%的店員爲兼職員工,用工相對靈活。公司還通過線上管理員工排班來 提升經營效率。

未來投入方面,2016 年到 2020 年,公司的總資本支出爲 22 億美元,計劃未來 5 年的 資本支出增加至 50 億至 65 億美元,以加速內生增長。其中 20 億至 25 億美元將用于開設新 店;超過 10 億美元用來門店改造;10 億至 15 億美元用來加強供應鏈建設,其中 10 億美元 用于與供應鏈相關的投資,另外 5 億美元用于其他基礎設施和資本項目,包括建立更多的物 流中心以實現更廣泛的覆蓋;10 億至 15 億美元的投資將用在數字和技術領域,投資將推動 銷售和生産力,改善客戶體驗,同時確保網絡安全和系統的長期穩定性;其余的資本將用于股 東回報和並購。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】未來智庫 – 官方網站