近日印力官方發布公告,證實了疫情期間就流傳的一則消息——維璟廣場,印力正式接手管理(並不是持有,而是輸出管理,物業的持有方依然是黑石基金)。這種管理模式,也就是市場上俗稱的委托管理。

來自于印力公衆號

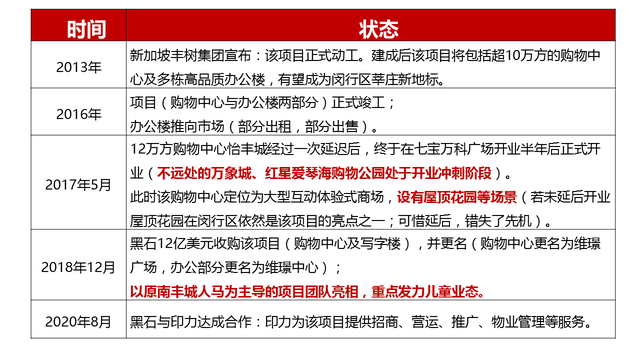

該項目總計超20萬方,由新加坡豐樹集團投資與建造,後在上海自建團隊進行項目管理。2018年黑石年購入後自組項目團隊,並更名爲維璟廣場。2020年8月,黑石委托印力進行運營管理。該物業可謂一波三折命途多舛。

一、項目的前世今生

二、項目怎麽樣?

該項目位于闵行區莘莊商務區,周圍有創業園區、産業園區等多種産業與辦公人群,商務客流充足;此外,周圍住宅較多,小區成熟,且多個別墅項目分布周邊片區,居民具有一定的消費力。除去開車之外,地鐵12號線終點站七莘路站直達,能夠給項目帶來客流。

七寶萬科廣場距離該項目4公裏左右,于2016年底開業。該項目在半年後開業,由于七寶萬科廣場成功吸引了該片區居民的消費力,項目難以吸引周邊居民(在此引用一位距離該項目500米的目標人群的原話:我平時不去逛,除了送孩子去上輔導班)。隨後萬象城等其他項目陸續開業,分散了周邊人群的消費力。

項目直接連通的12號線地鐵站附近還有七莘紅點城、港澳購物中心(距離地鐵沿線較遠)、宏彙蓮花廣場等社區型商業項目,分散了12號線地鐵沿線客群的生活消費需求。未來5年內,12號線地鐵沿線還將新增2-3個購物中心。

三、這將是印力的挑戰嗎?

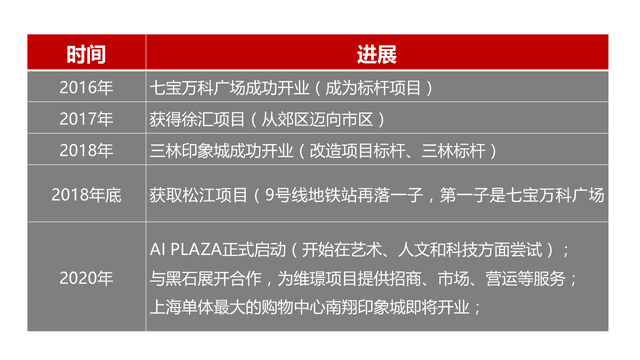

印力近年來在上海市場可謂話題十足:2016年七寶萬科廣場成功開業,至此開啓了該項目在闵行七寶的標杆時刻;2017年獲得徐彙龍華片區某項目,正式從郊區邁向市區;2018年三林印象城經過8個月的改造,實現成功開業,繼成爲改造項目的標杆之一之外,還穩居浦東三林片區核心;2018年底2019年初,獲取松江廣富林項目,9號線地鐵站再落一子(第一子是七寶萬科廣場,該項目位于9號地鐵七寶站);2020年,位于徐彙西岸片區的AI PLAZA正式啓動,開始了印力在藝術、人文和科技方面的新嘗試;近期,上海單體最大的購物中心南翔印象城又將開業,必將帶來更多的流量與關注。

雖然肌肉十足,但是大叔還是不得不說一句:這一定是印力的挑戰:

1、該項目的地理位置:雖然處于莘莊商務區,但是對印力來說,不得不考慮的是:項目本身距離印力的標杆項目之一七寶萬科廣場太近(4公裏左右,開車15分鍾到達):

(1)若是定位相似,必然會與七寶萬科廣場形成同區域競爭的局面,這既是兩個項目團隊不願意看到的,也一定是印力本身不願意看到的;

(2)若是定位存在差異,那麽如何定位,成爲印力眼下需要解決的問題。這個重新定位,大叔相信,怡豐城的管理團隊以及維璟的管理團隊之前都想過,也都嘗試過。可惜的是:過去3年市場的反應是:這個項目沒有找到適合自己的定位,也沒有想清楚自己的位置。因此,兩個團隊,3年時間,都沒有解決的問題,印力是否就一定能找到答案呢?大叔覺得有可能,但是一定不容易,否則之前已經解決了。

2、該項目的股東:黑石;

該項目原來黑石自建團隊,業績未能滿足黑石國內團隊的期待(必然導致黑石國內團隊在美國管理層心中留下了一定的負面影響)。目前印力進行管理,黑石必然對業績本身有所期待,美國留給中國團隊的耐心和時間也會相對有限。如何在有限的時間內,通過行動確保項目調整有起色,獲得股東的支持,是這個團隊必須要解決的問題。畢竟印力在上海的成功,只是雙方再次合作的基礎,不是雙方持續合作的理由(維璟項目的業績提升,才是)。

3、該項目的客群;

當該項目的目標客群已經習慣性忽略該項目了,如何重新喚醒目標人群的熱情、重新獲得目標人群的認可、重新贏回目標人群的返回,一直是商業地産的一大難題。近的,比如2019年底開業的複地活力城,經曆了開業的高光時刻之後,由于疫情,瞬間業績坍塌,目前依然在低位掙紮,始終未能恢複其輝煌;遠的比如,2018年低調試營業的世紀彙,哪怕後來竭盡全力的啓動了開業,現在依然掙紮在標杆性商業項目與社區型商業項目之間;早的比如近期傳出出售信息的晶品購物中心,在靜安商圈一直是一個可有可無的存在(始終不如其他幾家來的吸引人)。

更何況,12號線地鐵站未來還將有多個購物中心開業。這些項目必然會與維璟廣場展開更加激烈的競爭。到時候,這個設施也沒有競品新、吸引力也沒有其他強的商場,如何在12號線上爭奇鬥豔,也是印力需要面臨的挑戰。

願印力能解好這道難題,繼續在闵行領先領跑。