圖片來源@視覺中國

文丨一千二百字(ID:word1200)

還剩下什麽大賽道是字節跳動公司沒有進入的?過去我們習慣把這句話放在A或T頭上,現在ByteDance也適用。

金融時報昨天報道了字節跳動聯合新加坡“李氏家族”(非政客,此乃新加坡OCBC華僑銀行的背後控制人)申請當地數字銀行牌照的消息。

其實早在去年年底左右,字節跳動就已經在走申請程序,一千二百字在今年初時寫過一篇《螞蟻金服Grab雷蛇追逐新加坡銀行牌照背後》,字節跳動就在這一批申請者中,熟悉的申請者中還有小米公司。這些消息未經字節跳動官方證實。

當時申請的有27家左右,新加坡金融管理局MAS計劃針對非銀行企業發放5張牌照,其中兩張是全業務牌照(full bank),就是to C和to B的業務都能做,另外三張是批發銀行牌照(wholesale bank),只能做面向中小企業的貸款等,不能碰零售業務。

資質上的區分條件是,由當地實體控制的才有資格申請全銀行牌照,外資目前只能申請批發銀行牌照。從申請熱度看,全球互聯網科技公司在爭搶新加坡金融業數字化改革的這一波政策紅利。

與李氏家族旗下財團的合作究竟是何種方式,是否涉及合資公司等更深的聯系,金融時報尚未說明。但從資質上看,字節跳動申請的應該還是批發銀行牌照,與Grab這種新加坡實體不同。它這次與當地傳統銀行合作有可能是進一步增加“中簽”幾率,而非改變申請性質,Grab、雷蛇等申請者也采取了類似的合作形式。

這個李氏家族的成員是淡馬錫信托基金的創始人,而淡馬錫信托基金隸屬于新加坡國有投資機構淡馬錫控股集團。看來字節跳動這回人脈夠硬了。

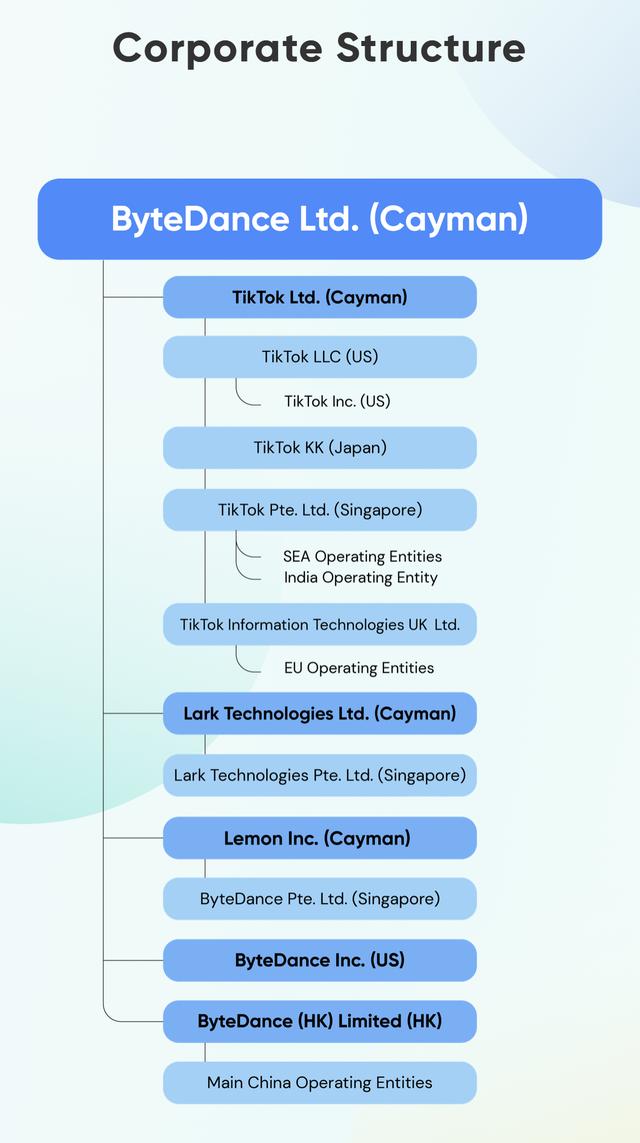

從ByteDance官網上找到字節跳動這家公司的全球實體架構圖,它在新加坡是有分公司的,且不止一個,外界也傳管理層有意將海外總部就設在新加坡。對于想借助TikTok滲透東南亞與印度市場的字節跳動,新加坡的地理區位優勢不言而喻。國內廠商出海,幾乎都繞不開馬六甲,不管是雲計算、遊戲,還是電商、短視頻。

那麽,做內容分發的字節跳動爲什麽要去拿一個批發銀行的從業資質?如果說螞蟻金服去申請,它本身已經構建起比較清晰的全球收付網絡藍圖,似乎更合情合理。

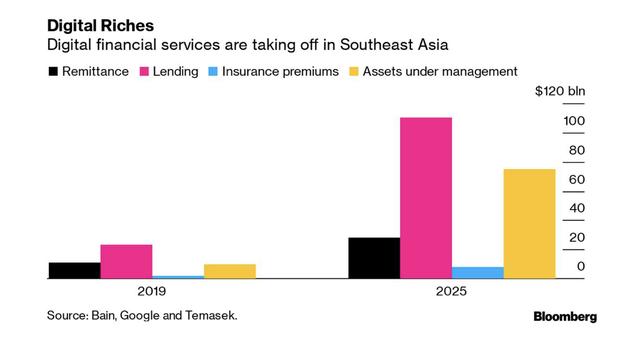

這裏從兩個角度看,一個是行業趨勢。由貝恩資本、谷歌、淡馬錫聯合發布的數據,圖中粉色部分代表的東南亞地區貸款業務的預期增長規模最大,當地中小企業小額貸款需求持續旺盛。

互聯網公司進入這個領域本身具備大數據風控上的優勢。但傳統借貸市場賺取利息的傳統盈利模式不是這些互聯網公司的核心訴求,字節跳動是趁政策紅利期爭取先把機會占上,再謀劃自己的業務,因此下面主要分析第二個視角——公司自身。

我之前在一篇《Shopee提交東南亞電商成績單:少年不識愁滋味》中分析過SEA集團,就是Shopee電商的母公司,總部也在新加坡。

SEA集團最初是先有的遊戲業務Garena,遊戲有天然的支付場景,由此衍生出AirPay等支付業務,然後才誕生了Shopee,把早期積累的遊戲用戶,通過支付體驗後導流給實物交易平台。這在用戶信任關系與業務關聯上都屬于遞進式的步驟,一環套一環,非常清晰。可見,遊戲、電信運營商這些角色天然離支付和金融比較近,同時又與C端用戶聯系得很緊密。

字節跳動現在做的主要是內容分發,TikTok在海外積累C端用戶上勢如破竹一般,但在B端商戶上就有些場景邏輯上的阻礙,天然不是那麽近。張一鳴已經將TikTok的海外管理權完全交給了外國人Kevin Mayer,接下來海外用戶的變現應該是擺在後者面前的首要工作,海外商業化是要提速的。

坐擁海量用戶,對于TikTok最方便、毛利率最高的貨幣化方式就是廣告。它已經掌握了C端流量,如果能夠借助批發銀行的中小企業服務鞏固B端商戶或廣告主的聯系,形成資金“閉環”,使商戶或廣告主緊密圍繞在這個生態上,至少邏輯上是成立的。

僅此而已嗎?可能不會。比如字節跳動爲什麽要做遊戲?最好不要割裂地去看一個個業務池,遊戲是直播、電競的上遊,抖音需要上遊有自己的IP;就類似于閱文對于騰訊新文創的價值,文學是影視劇的IP源頭。

眼下看,字節跳動主要是做內容分發,TikTok也是如此,但不排除它未來借助短視頻、遊戲出海,將C端流量導入到實物的分發上,也就是進入電商生態,這和SEA集團的衍生路徑有點像。那時TikTok是在和Instagram和Facebook競爭,甚至是Shopee、Lazada電商,從廣告到帶貨,而商戶無疑是這個生態裏的重中之重。

相比于國內,東南亞市場現在處于流量紅利期。國內移動支付領域已經被支付寶和微信支付牢牢占據,字節跳動在這個領域已沒有機會;而電商競爭從一二線一直打到下沉市場,異常激烈,抖音帶貨是可以沖一沖的,但增量市場很難突破,天花板可能沒那麽高。

字節跳動“曲線繞道”東南亞,通過TikTok在年輕人中的高人氣去做多元化的變現,是個不錯的選擇,畢竟它算國産App出海最成功的一個,平台生態的搭建需要提速了。