在正式開始之前,先做一下風險提示:

本文所有內容均是産業研究和公司研究的案例,不構成任何投資建議,不構成任何投資推薦。另外還有三點值得注意:

1.短期價格波動幾乎不可預測。但巨大利益驅使下市場上會充斥神預測。

2.再好的生意,如果基本條件發生大的變化,也有失敗的風險。

3.估值過高的好公司,隨著流動性收緊,如果利潤增長沒有達到預期,也有可能長期回調。

一.關于VR傳感器

作爲VR設備中實現人機交互的核心零部件,傳感器應用的好壞,在很大程度上影響著用戶的體驗。與智能手機的傳感器相比,VR設備對傳感器的精度和實時性要求更高更嚴格,精度和實時性達不到要求,則會直接導致暈動症。

目前,VR傳感器有三種,第一種是IMU傳感器,即慣性傳感器,它包含著加速度傳感器、陀螺儀和地磁傳感器,這一類傳感器主要用于捕捉頭部的運動,特別是轉動。在使用VR設備時,使用者需要獲取虛擬世界的物理信息,主要是頭部的朝向和自己所在的位置。對于一個VR産品而言,其動作捕捉速度和和准確性,還有顯示的延遲都是很重要的,而這些很大一部分都是由IMU所決定的。因此,IMU傳感器在一個VR設備中起著基礎核心的作用。

第二種名叫動作捕捉傳感器,目前對他的處理主要是紅外攝像頭和紅外感應傳感器等,根據其方案不同,用的傳感器也不同,主要是實現動作的捕捉,特別是關于前後左右的移動。

第三種是VR在佩戴中會用到的其他傳感器,包括其對空間範圍的感知的接近傳感器、觸屏板用的電容傳感器,而眼球追蹤用到的紅外攝像頭,手勢識別,AR傳感器、聲控傳感器等在未來也有可能應用在VR設備上面。

目前,在國內VR設備傳感器供應市場,上述三類傳感器還都沒有國産化。目前用的傳感器,主要還是以美國和日本的進口産品爲主。國內也有做傳感器的企業,但主要還是被國外幾個大廠壟斷了全球市場。在現實層面,雖然顯示屏的成本占據了VR設備硬件成本的重頭,進口傳感器不會給成本帶來較大負擔。但長遠來看,若想進一步完善VR設備功能,提升用戶體驗,只靠研究傳感器算法還遠遠不夠,自主可控的傳感器制造可能會成爲産業發展的關鍵所在。長遠來看,VR傳感器的國産化依然任重而道遠。

而今天介紹的就是有做其加速度傳感器和陀螺儀和地磁傳感器的蘇州固锝。

二.關于蘇州固锝

蘇州固锝于1990年11月成立,是中國電子行業半導體十大知名企業、江蘇省高新技術企業、中國半導體分立器件協會副理事長企業。蘇州固锝股份有限公司近些年在國內外影響很大。公司創始人、董事長吳念博不僅頻頻應邀出席論壇、大會並發表演講,還登上了清華大學經濟管理學院、北京大學高等人文研究院、哈佛大學商學院、聯合國教科文組織總部等著名學府和機構的講台。到固锝參訪的人絡繹不絕,僅2017年,蘇州固锝就接待了近700家企業、3000多 人次的來訪。很多的參訪者都不吝溢美之詞。日本前首相鸠山由紀夫說:“來到固锝之前,我覺得日本做的最好。但是來到了固锝,有了改觀。科學還必須加上人心,才能變得有價值和有意義。如果離開了人心,科學也喪失了意義。希望固锝能夠將這種理念傳播到全世界。”聯合國契約公約組織創始人喬治凱爾說,他在固锝見到的是他以前未見識到的,非常特別和珍貴。

讓固锝蜚聲中外的,是固锝把中華傳統文化成功地應用到企業管理上,著力打造幸福企業,不僅大大提高了員工的幸福感,而且創造了企業經營的高業績。對于中華傳統文化和現代企業管理的關系,近百年來,中國企業做了很多的探索,但- -直處于不溫不火的狀態。固锝的實踐讓中外企業家、學者以及其他組織的領導人再次深刻領略了中華傳統文化的魅力,激勵了更多企業踐行中華傳統文化。目前,不僅大量中國企業在學習借鑒固锝模式,新加坡、馬西亞等國家的諸多華人企業也把固锝作爲自己的榜樣。固锝爲中國乃至全球致力于平衡員工幸福和企業發展的企業提供了極具借鑒價值的範本。

2006年11月16日,蘇州固锝電子股份有限公司在深圳證券交易所成功上市,公司下轄子公司8個,分別是

蘇州晶銀新材料股份有限公司(公司經營範圍:研發、生産、銷售各類電子漿料以及電子漿料領內的技術開發、轉讓、咨詢和服務(“四技”服務),以及相關産品與技術的進出口業務。)

蘇州明皜傳感科技有限公司(公司經營業務:明皜傳感主要從事MEMS傳感器的研發、設計和生産,並提供相關技術服務。主要方向有:加速度傳感器、陀螺儀、壓力傳感器和磁傳感器,旨在爲消費電子、汽車電子、工業自動化以及航空等領域提供所需的産品和集成方案。)

蘇州固锝新能源科技有限公司(公司經營業務:光伏二極管模塊産品銷售及其相關的研發和技術配套應用服務,新能源産品及技術的研發、銷售、咨詢服務。)

蘇州硅能半導體科技股份有限公司(公司經營業務:集成電路、功率半導體芯片和器件的工藝開發、設計、生産、銷售及上述産品的進出口業務;相關工藝軟件的引進、開發、銷售及相關技術的進出口業務。)

蘇州晶訊科技股份有限公司(公司經營業務:半導體器件、電子材料、高分子、陶瓷新材料器件、模組、PESD靜電抑制器的研發設計、加工制造及銷售)

江蘇艾特曼電子科技有限公司(公司經營業務:主要從事晶圓級MEMS器件封裝工藝及相關核心技術的開發、代工服務,以及物聯網傳感器系統技術的開發和應用推廣,以專業的技術、優質的服務,爲客戶提供多領域智能化傳感器系統應用解決方案。)

蘇州固锝(香港)電子股份有限公司、明銳光電股份有限公司(美國) 。

三.主營業務

蘇州固锝今年年中集成電路業務營收同比增加50.27%,占總營收比例減少了1.81個百分點,分立器件同比營收增加48.96%,占總營收比例減少了5.03個百分點;太陽能電池銀漿營收增加98.67%,占總營收比例增加6.74個百分點;傳感器的營收同比增加3228.51%,占總營收比例增加0.1個百分點。

在報告期內,由于半導體行業的整體景氣度高,公司半導體産品供不應求,營收大幅增加。同時,公司在單晶PERC銀漿性能上取得突破,並在數家客戶完成可靠性測試後逐漸上量,銀漿銷售額同比大幅提升。

公司的在大陸的營收較2020年同期增加了10.58%,市場逐漸由國外轉向國內。

公司主營主要是在半導體領域和光伏領域,在這兩個領域內都有一定的建樹:

1.半導體領域:

公司自成立以來,專注于半導體整流器件、功率器件和QFN(方形扁平無引腳封裝)、MEMS(微電機系統)等集成電路封測領域,目前已經擁有産品設計、晶圓制造、封裝測試以及成品銷售的完整解決方案,在二極管制造方面具有世界一流水平,整流二極管銷售額連續十多年居中國前列。公司具有從前端芯片的自主開發到後端成品的各種封裝技術,形成了一個完整的産業鏈,産品廣泛應用在航空航天、汽車、綠色照明、數據中心、工業控制、光伏逆變、家用電器以及各種民用消費品及其電源裝置等領域。公司遵循中華傳統家文化的經營理念,倡導“綠色經營””的發展思路,長期采取直接銷售與代理銷售相結合,國內國際市場均衡發展,代工和自主品牌互爲補充的的經營模式。堅持技術創新,不斷推出滿足市場需求的高附加價值産品,使公司産品和技術始終保持行業領先水平。

2、光伏領域:

2011年,公司設立了控股子公司蘇州晶銀新材料股份有限公司,正式進入光伏領域。2020年11月,公司完成了對晶銀新材的收購,晶銀新材成爲公司的全資子公司並更名爲蘇州晶銀新材料科技有限公司。目前,公司的主營業務爲電子漿料等電子材料的研發、生産和銷售,産品主要應用于光伏太陽能工業等領域,

主要産品包括PERC正面銀漿、背面銀漿、異質結(HJT) 銀漿等。

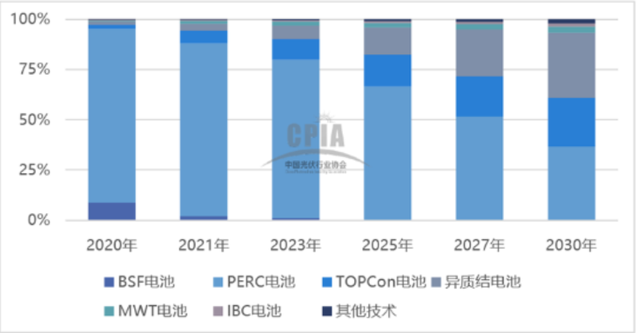

PERC 和 HJT 是光伏電池技術的未來。PERC已經成爲太陽電池新一代的常規技術,並且由于大尺寸硅片的崛起,中國光伏行業2021年大規模建設生産182、210規格PERC電池的新産線,大尺寸硅片電池也對絲網印刷和金屬化工藝提出了更高要求。先進正面銀漿通過適配選擇性發射極、實現超細線印刷等性能優化,預計2021年將助力P型單晶PERC電池全行業量産平均效率超過23.1%。PERC (PassivatedEmi tterandRearCe1l)電池,全稱爲“發射極和背面鈍化電池”,是從常規鋁背場電池(BSF)結構自然衍生而來。常規BSF電池由于背表面的金屬鋁膜層中的複合速度無法降至200cm/s以下,致使到達鋁背層的紅外輻射光只有60-70%能被反射,産生較多光電損失,因此在光電轉換效率方面具有先天的局限性;而PERC技術通過在電池背面附上介質鈍化層,可以較大程度減少這種光電損失,從而提升光伏電池1%左右的光電轉換效率。與需要在晶體層面突破的另一種電池一鈣钛礦光伏相比,PERC是電池和組件組裝方面的一項創新。

異質結(HJT)是最具發展潛力的下一代大規模量産電池技術,這種電池技術目前的銀漿單耗都遠高于PERC電池,如何持續降低銀漿耗量是HJT電池降本的關鍵。HJT電池是革命性創新的電池技術,不再用擴散工藝,具有高效、雙面發電的優勢,以及能耗少等諸多優點,因此能夠在衆多高效硅基太陽能電池方案中脫穎而出,我國實驗室研發的HJr電池的最高光電轉換效率是22.92%,由中國科學院_上海微系統研究所研發出來的。2021年7月,福建钜能電力有限公司與蘇州固锝電子股份有限公司下屬全資子公司蘇州晶銀新材料科技有限公司)合作開發的國産低溫銀漿成功導入HJT異質結太陽電池規模化量産,這對于HJT電池降本具有重要意義,對于國産低溫銀漿的産業化也具有重要意義。

四.財務分析

營業收入與歸母淨利潤

蘇州固锝在18年前營收增長迅速,18年後增速逐漸放緩,2020年因爲疫情原因,其子公司和聯營公司的營收和利潤下降,致使企業的營收和歸母淨利潤都有所減少,而且今年半導體行業訂單需求旺盛,在産品上有所突破,所以今年的營收有很大幅的增加。

毛利潤和淨利潤

蘇州固锝在2020年前淨利潤和毛利潤都在緩慢的減少,主要是因爲原材料價格的上漲導致的生産成本上升,而2021年一季度淨利潤和毛利潤大幅度增加,其主要原因是今年功率半導體的國産替代加速,公司産品産銷兩旺,産能利用率提升。

流動比例和速動比例

公司的流動比率和速動比率長年比較平穩,有著很好的償債能力。

研發投入和人員

公司近幾年都有投入大量資金到産品研發中,並近三年都保持著0.8億以上的研發投入,公司的研發人員數量在最近三年近乎翻了一倍,可以看出公司很看重産品的研發。

客戶和供應商

公司前五大供應商集中度近幾年變化不大,但第一大供應商集中度有所下降

公司的前五大客戶的集中度長年來維持在30%左右。

蘇州固锝年報、半年報

電子發燒友

中國光伏行業協會

#蘇州固锝##歌爾股份#