全球最大科技獨角獸螞蟻集團近期披露了A+H兩地上市融資計劃,打算在A股科創板和香港市場合計融資300億美元,這一巨型IPO可能會幫助港交所奪回全球IPO募集資金冠軍的頭銜。

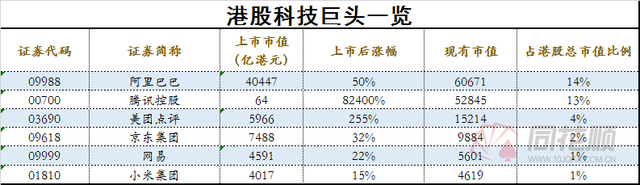

從美國回歸香港的大多數中概股,都代表著新興科技産業的發展方向。同花順統計數據顯示,六大港股科技巨頭合計占據港股總市值比例高達35%,卻僅有騰訊控股一只被納入恒指,所占權重爲11.42%。其余五家巨頭均未進入恒指。

注:以同花順軟件後複權計算累計漲幅;港股總市值粗略估算爲42萬億港元。

在全球追捧新經濟的浪潮下,代表香港市場的旗艦指數――恒生指數,卻依然以傳統的金融地産爲主,長期處于“低估值、低增長”的困局。截至8月12日,恒生指數和國企指數中金融板塊的市值占比分別達到49.03%和49.52%。以傳統行業爲主的恒生指數,遠遠跑輸了代表新經濟的恒生科技指數,也在世界主流股市中排名墊底。

恒指公司當然要順應時代的大趨勢,做出改變。9月7日,恒生指數將迎來修訂,阿裏巴巴和小米集團被首次納入恒生指數和國企指數,美團點評被納入國企指數。預計將會帶動超過20億美元的被動型資金流入以阿裏、小米和美團爲代表的“新經濟”産業。調整過後的金融板塊權重分別降低3.56%和6.63%,新興産業占比將會提升。

恒指成份股變遷曆史 就是一部行業興衰史

恒生指數是以1964年7月31日爲基數日,最早的時候,包含30只成分股。這30只成分股主要都是公用事業等傳統行業,沒有任何一只“新經濟”股票。

70年代是香港的金融、地産大擴張時期

步入70年代,恒指最大的變化是一些輕工業股,例如南海紗廠、南洋紗廠、聯合企業退出指數,一些消費品公司,如牛奶公司、生力啤酒也退出指數。

地産行業、金融行業和航運業在我們今天看來是傳統行業,然而在那個年代,這些“大藍籌”卻是不折不扣的新興産業。長江實業、新世界發展、新鴻基地産、大昌地産4家地産公司;恒生銀行;東方海外、華光航業2家航運公司成功入選恒指。

恒生指數成分股的交替疊興,背後是香港60年代的工業化向70年代的城市化轉變的縮影。

80年代 香港轉型服務業

80年代,香港工業轉移至中國大陸,在全球港口航運中心的排名也出現了下降。香港轉型發展服務業;地産、金融、服務業成爲三個支柱産業。

90年代 香港回歸祖國 大陸公司大舉進入恒指 英資撤退

90年代末,隨著香港回歸祖國,恒生指數最明顯的變化就是中國大陸公司增多了。中信泰富、華潤創業、中國電信、上海實業4家大陸公司進入恒生指數。而英國資本控制的5家上市公司――怡和控股、怡和策略、牛奶國際、文華酒店及置地,由于擔心回歸後的政治變化,決定離開香港,轉去新加坡上市,自然也被恒指剔除。

另一個變化就是電信行業崛起,中國電信和數碼通電訊入選恒指。而整個90年代地産、銀行作爲恒指的主體,幾乎沒發生什麽變化。

道指狠心剔除百年元老 只爲向科技股張開懷抱 港股向美股看齊

通過恒指變遷史,我們發現,恒指始終以金融,地産,倉儲物流等傳統行業爲主,整整40余年都未曾加入科技,醫藥等新經濟公司。全世界曆史最悠久的股票指數――美國道瓊斯工業指數,自創立伊始,也有近百年的時間未曾納入新經濟公司,但道指在1999年接納了微軟和英特爾兩只科技股,此前惠普也曾入選。

此後,道指委員會不斷剔除傳統夕陽行業,納入代表新經濟的企業。最近一次調整是在今年8月24日,由于蘋果公司宣布拆股降低股價,而道指以價格加權計算,因此蘋果此次拆股將使道瓊斯指數中的科技股權重從27.6%降至20.3%。相比之下,恒指中科技板塊僅騰訊一家巨頭,所占權重爲11.36%,其他幾家科技公司如舜宇光學科技和瑞聲科技則占比很小。

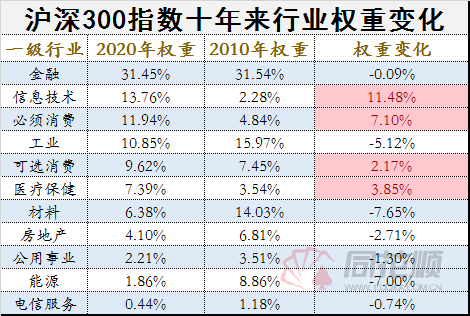

A股同樣對科技股敞開懷抱。代表A股的旗艦指數――滬深300指數,從2010年到2020年的十年間,信息技術板塊權重從2.28%上升至13.76%,成爲僅次于金融的第二大權重板塊。

中泰國際策略分析師顔招駿分析稱,恒指成份股中屬于傳統經濟的占比過高,已經很難真實全面地反映香港及內地的經濟運行情況了。缺乏增長力的企業過多,也在一定程度上導致恒指長期處于低估值狀態。本次阿裏等科技股的加入,將注入更多的科技成份,提升港股中科技類核心優質資産的估值水平,有助解決指數代表性不足,更好反映整體港股實際的運行狀況。