獅城新加坡帶有很多標簽,與交通出行有關,很容易想到它是全球第一個征收交通擁堵費的國家,也是全球買車最貴的國家之一。

新加坡雖然經濟高度發達,但沒有完整的汽車産業鏈,政府更是通過高稅制嚴格抑制新車增長數量,昂貴的擁車成本讓大多數國人望而卻步。盡管如此,新加坡的汽車零售行業不缺乏競爭者,超過2000家汽車零售商在不足百億新元的市場“搶食”。

近日,新加坡汽車零售行業經銷商富達控股向港交所遞表,擬在聯交所主板上市,建泉融資有限公司爲其獨家保薦人。在招股書中,富達控股勾畫出了新加坡汽車經銷商典型的生存狀態。

富達控股在新加坡汽車零售行業排名第九,市場份額2.9%,代理的品牌包括三菱、起亞及上汽大通的新款乘用車及三菱貨客車(輕型)、起亞、上汽大通及雪鐵龍的新款商用車。這幾大品牌都是新加坡前十大乘用車品牌。

2018年,該公司分別占新加坡新登記三菱乘用車、起亞乘用車及上汽大通乘用車新型號總銷售額約31.7%、26.9%及91.7%。同期,占新加坡新登記新型三菱客貨車、起亞商用車及雪鐵龍商用車銷售額約90.2%、98.1%及98.1%。

此外,該公司還買賣二手汽車,提供汽車租賃服務,汽車維修及保養服務等售後服務。和多數汽車經銷商一樣,富達控股業務也涉及汽車融資、汽車保險代理,及銷售配件。

富達控股收入規模並不大,2016-2018年,總收入分別爲1.69億新加坡元(單位下同)、2.59億新加坡元、2.54億新加坡元。2017年收入增加主要由于擁車證配額增加,新款或改良汽車湧入市場,擁車證溢價下跌,導致汽車銷量增加。去年收入下滑主要是因爲平均售價減少9%。

據智通財經APP了解,新加坡汽車數量增長非常緩慢,甚至是零增長。

2018年2月起,新加坡乘用車的允許汽車增幅率降至0%,預期乘用車總數維持約61.5萬輛,商用車的允許汽車增幅率維持0.25%,商用車總數預期由2018年的18.2萬輛增加至2021年的18.3萬輛。這意味著,預計2019年起,新加坡汽車總數穩定在79.8萬輛,這在中國僅相當于北京現代一年的汽車銷量,連去年銷量排名第六的長城汽車(601633)都趕不上。

汽車增長停滯背後反映了新加坡汽車行業幾個難以忽略的現狀。首先,新加坡所有汽車都從其他國家進口,進口關稅高達41%,加上額外注冊費,整車售價至少是原産國的兩倍以上,高車價打擊了不少消費者的購車欲望。

更重要的是,有錢還不一定能買得到車,還必須有一張“擁車證”。新加坡國土面積非常小,僅720平方公裏,還沒香港的三分之二大,人口密度高,爲了治理城市交通擁堵,新加坡從1990年開始對車輛實施定額分配制,于是出現了“擁車證”。

擁車證的發放數量由汽車注銷的實際數量、汽車數量允許增幅、出租車數量變動等因素來確定。擁車證有效期通常爲10年,期滿後,車子必須送去銷毀或出口到國外,或者繳付一筆高昂的費用將擁車證再延長至汽車達到法定使用壽命爲止。據了解,擁車證溢價可占購車成本的近半。

除了通過擁車證控制車輛數量,新加坡還借助ERP(電子公路收費系統)控制汽車流量。新加坡很多車流量較高的路口上方會安裝ERP收費裝置,車輛每經過一個ERP感應區都會被自動扣費。不同類型的車輛在不同時段實行不同的收費標准。據悉,繁忙道路的ERP會高達每次3新元,最高達6新元,而每趟行程至少會經過兩三個ERP感應區,所以對于新加坡的有車族來說,擁堵費也是一筆不小的開支。

銷量停滯不前,令汽車零售行業規模也保持平穩,招股書提到,預計2018-2027年期間,新加坡汽車零售行業的估計收益複合年增長率僅約1.1.%,2027年預估收益約84億新加坡元,其中商用車零售收益複合年增速略高于乘用車,增長主要由汽車單價上升推動。

從收入結構看,富達控股以汽車銷售爲主要收入來源,近三年該業務占總收益比例維持在90%以上,其中新乘用車銷售占汽車銷售總額75%,新商用車占14.6%,二手車占剩余的10.6%。由于擁車證這一大“攔路石”令購車初始成本高企,客戶傾向于購買對保養需求較小的全新車型,二手車銷量僅占公司汽車銷量20%左右。

2018年,汽車租金收入466.6萬新加坡元,占總收益的1.8%,近幾年增速呈下降趨勢。汽車檢修及維修收入852.9萬新加坡元,占收益的3.4%,同比增速從2017年的21.37%放緩至16.87%。汽車融資服務、保險傭金收入更是微乎其微。實際上,在汽車銷量增長受限的情況下,不管是汽車維修還是汽車融資服務,增長的天花板都很低。

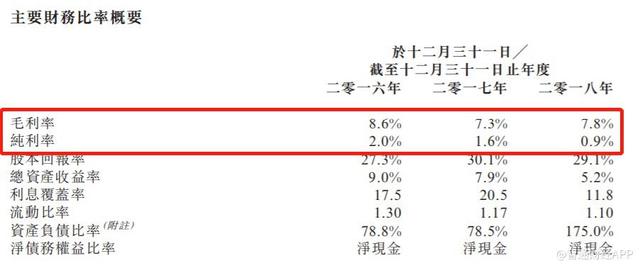

盈利能力方面,富達控股2018年毛利率爲7.8%,與國內的和諧汽車、廣彙寶信等汽車經銷商水平相當,但純利率僅0.9%,比後者落後一大截。

負債方面,富達控股資産負債率快速上升,2016年、2017年分別爲67.05%、73.83%,2018年升至82.11%,主要由于去年借入500萬新加坡元銀行借款。現金流方面,現金及現金等價物淨額也由淨增加轉爲淨減少,2018年減少68.8萬新加坡元至1804.3萬新加坡元。

競爭激烈的存量市場中,富達控股只能掙紮求存。招股書顯示,公司上市所籌淨額擬用于收購新陳列室,增加曝光率及市場存在感;擴大汽車租賃業務的汽車車隊;向汽車經銷商提供展銷貸款;及擴大汽車維修及保養服務規模。