(報告出品方/作者:興業證券,王楠,章林,代小笛,仇新宇)

1、四大業務:海上風電+海洋通信+光通信+智能電網

1.1、亨通光電起家于光通信,拓展至電纜,及海上風電&通信

亨通光電成立于 1993 年,2003 年上市,主要業務包括海上風電+海洋通信+光通 信+智能電網等板塊。公司成立于 1993 年,前身爲吳江妙都光纜有限公司,1999 年整體變更設立爲股份有限公司,並于 2003 年在上交所上市。公司位列中國企業 500 強、中國民企 100 強、全球光纖通信行業前 3 強,在蘇州擁有三座高科技産 業園(光通信科技園、海洋國際産業園、光電線纜産業園)。經過將近三十年的發 展,公司布局于光通信、智能電網、海洋能源與通信、工業智能、銅導體及其他 等六大業務板塊。

公司的發展主要分爲三個階段:①1993-2010 年:聚焦于光纖光 纜行業,IPO 與第一次定增募集資金均投入光纖光纜行業,例如收購江蘇阿爾法 光電科技有限公司與沈陽亨通、發展 ADSS 光纜等産品,建設 100 噸光纖預制棒 項目;②2011-2014 年:橫向拓展至電力電纜領域,例如定增收購亨通線纜 100% 股權和亨通力纜 75%股權;2014 年進一步投資光纖預制棒擴能改造項目,並開始 進軍海底通信業務;③2015 年-至今:大力拓展海洋電力與通信業務,例如收購華 爲海洋完善海洋産業鏈布局,收購 Voksel 等公司加快國際化進程。

公司控股股東爲亨通集團有限公司,下屬六大業務板塊協同發展。亨通光電控股 股東爲亨通集團有限公司,實際控制人是崔根良先生。公司以傳統光通信業務爲 基礎,積極拓展智能電網和海洋通信、光模塊、智慧城市等領域業務。目前,公 司業務主要包括光通信、智能電網、海洋能源與通信、工業智能、銅導體及其他 等六大業務板塊。其中,海洋電力和海洋通信主要由江蘇亨通高壓海纜有限公司、 江蘇亨通海洋光網系統有限公司和華海通信國際有限公司(曾用名華爲海洋網絡 (香港)有限公司)負責;智能電網及工業智能業務主要由江蘇亨通電力電纜有限公司、江蘇亨通電力特種導線有限公司等負責;光纖光纜業務主要由亨通光電 本部及其子公司江蘇亨通光纖科技有限公司、上海亨通、沈陽亨通、成都亨通、 廣州亨通和北京亨通等負責。

1.2、收入、利潤均維持高速增長,海洋業務貢獻逐漸增大

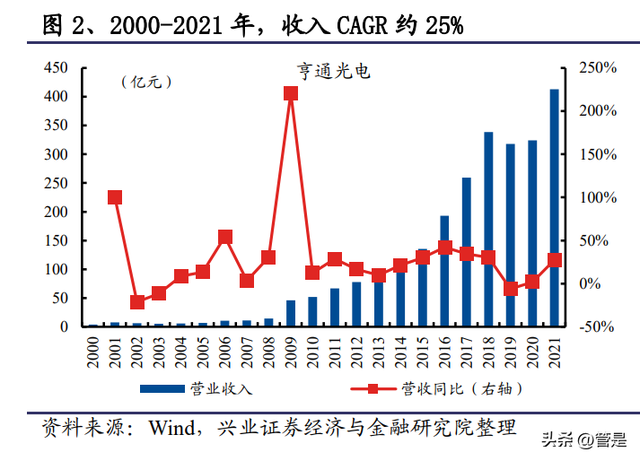

伴隨業務的拓展,公司的收入利潤維持高速增長;2000 年到 2021 年,公司的收 入、歸母淨利潤複合增速約爲 25%、18%。具體來看,公司營收從 2000 年的 4.01 億元升至 2021 年的 412.71 億元,歸母淨利潤從 2000 年的 0.44 億元升至 2021 年 的 14.36 億元。盈利能力方面,由于光纖光纜行業産能過剩,運營商集采價格大 幅下行,近幾年公司毛利率和淨利率有所下滑,分別從 2017 年的 21.23%、9.09% 降至 2021 年的 15.95%、3.82%。費用率的規模效應顯著,近幾年銷售費用率和管 理費用率趨于下行,研發費用率維持穩定、2021 年小幅升至 3.89%。

細分業務來看,海洋電力與通信業務增速較快、收入占比快速上升,智能電網、 光通信業務穩步增長。收入占比來看,2017-2021 年,海洋業務收入占比大幅提升, 從 2017 年的 2.12%升至 2021 年的 13.94%;光通信業務收入占比從 2017 年的 35.34%下降至 2021 年的 15.15%。收入增速來看,海洋業務持續維持高于 50%的 增速,2019 年開始光纖光纜行業降價拖累光通信收入負增長,銅導體和工業智能 業務維持穩定增長。

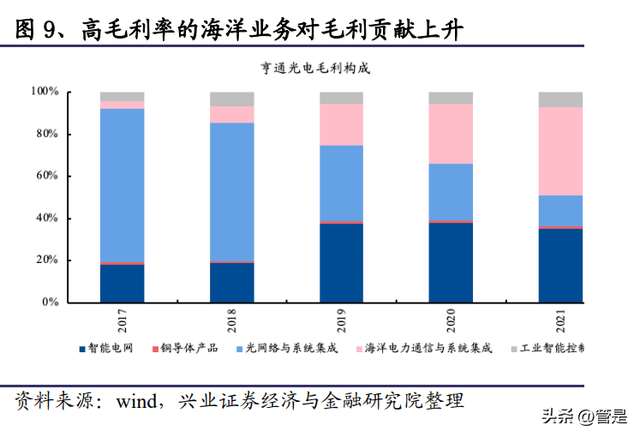

細分業務毛利率來看,海洋業務的毛利率較高,光通信業務受行業供需關系影響, 近幾年毛利率有所下滑。2017 年到 2021 年,海洋業務毛利率始終維持較高水平, 毛利率中樞約爲 40.5%;受光纖光纜價格下降影響,光通信業務毛利率 2019 年開 始有所下降,約從 2017 年的 40.49%下降至 2021 年的 15.21%;智能電網、銅導 體和工業智能業務毛利率較爲穩定,2021 年各業務毛利率分別爲 13.34%、1.05% 和 14.65%。由于海洋業務的毛利率較高,且相關業務收入高速增長,2021 年海洋 業務對毛利的貢獻已經超過光通信業務和智能電網業務。

2、海洋風電:海纜龍頭之一,直接受益于海風裝機需求景氣

2.1、海上風電平價進度或超預期,帶動海纜和海工需求高增長

海上風電産業鏈的上遊主要是風電機組、海纜等設備,中遊包括風機安裝和海底 電纜鋪設等海洋工程服務。具體來看,海上風電上遊主要是風機、海纜等設備; 國內風電機組龍頭包括金風科技、遠景能源、明陽智能等,海纜行業龍頭包括中 天科技、東方電纜、亨通光電等。産業鏈中遊主要是海上風電工程服務,主要包括風電機組安裝、海纜敷設等,需要專業的海上風電安裝船和海纜敷設船。産業 鏈下遊主要是海上風電的運營商,裝機量居前的公司主要包括國家能源集團、華 能集團、國家電投、大唐集團、中廣核等。

從海上風電的初始投資成本來看,目前海上風電造價中樞在 150-180 億元/GW, 其中風電基礎施工費用約占 25%,海纜占 10%-15%。根據北極星風力發電網的 統計數據,我國海上風電平均造價已經從 2010 年的 23700 元/千瓦左右,降至目 前 15700 元/千瓦左右;海上風電産業鏈相對成熟的江蘇,建造成本在 14000 元/千 瓦左右,廣東和福建兩地的建造成本大約在 17000 元-18000 元/千瓦。具體看海上 風電的初始投資成本構成,風電機組及安裝的成本占比約爲 45%,風機基礎施工 約 20%-25%,場內集電海纜約 3%,送出海纜的成本占比約 10%。

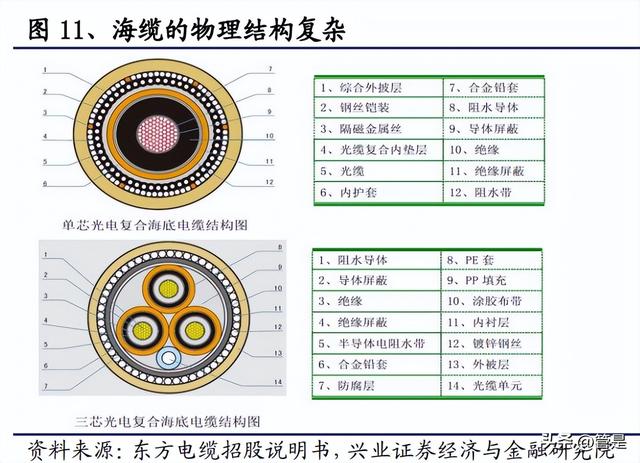

就海纜環節來看,海纜行業的進入壁壘較高,主要原材料爲銅導體等金屬材料。 廣義海底電纜的需求,主要來自于海上風電傳輸、海上石油平台等。海纜的物理 結構複雜程度遠遠超過陸纜,一般包括防腐蝕層、鋼絲铠裝、鉛護套、阻水層、 絕緣層、導體等,其主要成本來自銅、鋁等導體材料。海纜行業的進入壁壘較高, 主要緣于:①産品的技術壁壘:海纜需在強腐蝕、環境複雜的海底使用數十年,因此需要特殊的機械性能和電氣性能,技術壁壘較高;海纜接頭處,需要通過軟 接頭工藝,確保接頭處的機械和電氣性能和海纜保持一致,軟接頭技術壁壘較高。 ②項目經驗壁壘:海纜的招投標均要求相關海纜企業具有曆史項目經驗。

③碼頭 資源壁壘:爲減少海纜的故障發生率,一般會采取連續、大長度生産來減少接頭 數量,因此單根海纜的長度長、重量大,存儲時需要使用大型收線地轉盤,使用 專業的海纜敷設船運輸;因此爲降低儲存和運輸成本,海纜廠通常設在碼頭附近, 並設有專用的裝卸碼頭。④其他:此外根據曆史經驗,海上風電保險項目索賠中, 針對海底電纜的索賠案例占比較高,因此海纜企業的售後檢測維修服務能力也很 重要。

海上風電用海纜,主要包括場內陣列電纜和送出電纜;目前海上風電送出方案, 包括柔性直流輸電和交流輸電;其中交流海纜多適用于海上風電小規模、近距離 輸送,柔性直流海纜多適用于海上風電大規模、遠距離輸送。不同離岸距離、容 量下,需要的海纜類型不同。一般情況下,潮汐帶間(離岸<10km)項目,只需使用 35kv 集電海纜;近海(5km<離岸<70km)項目,需要 35kv 集電電纜和 220kv 高壓送 出電纜;遠海(離岸>60km)項目,可采取 35kv/66kv 集電電纜和 220kv 高壓交流/高 壓柔性直流送出電纜。

對比高壓交流輸出和高壓柔性直流輸出方案,①高壓交流 海纜送出系統成本包括海上升壓站、海纜、海纜敷設以及無功率補償站,傳輸路 線的損耗大,但是方案成熟、適合近海傳輸。②柔性直流海纜系統主要包括海上 升壓站、換流站、海纜、海纜敷設等,柔性直流海纜的單位價值量雖低于高壓交 流海纜,但是該送出系統需要建造價格昂貴的換流站,因此只有當傳輸距離足夠 長、風電場容量足夠大時,柔性直流輸出方案才具有經濟性。

伴隨海上風電廠的選址由近海向遠海延伸,送出海纜的需求將逐漸轉向高壓交流 海纜(單位價值量顯著高于中低壓交流海纜)、柔性直流海纜。根據《海上風電場輸 電方式研究_彭穗》的研究,對于容量 400MW 及以上的海上風電彙集外送,交直 流輸電方案對應的造價曲線交叉點對應的輸送距離爲 60-70km 左右。當輸電距離 在 70km 以內時,適宜采用交流輸電方案;當輸電距離超過 70km,柔性直流輸電 方案或更具經濟性。從歐洲海上風電的經驗看,歐洲海上風電廠的離岸距離逐漸 從潮間帶逐漸延伸至近海和遠海。

目前,中國海上風電場基本都在近海和潮汐帶 間,未來也將向遠海發展;2021 年招標的海上風電項目已出現多個遠海項目,例 如三峽青州五、七項目的離岸距離均超 70km。由于長距離傳輸的交流輸電損耗增 加,遠海海上風電的送出海纜將需要采取更高電壓的高壓交流海纜或者柔性直流 海纜。高壓交流海纜的價值量遠高于中低壓交流海纜,因此遠海項目中海纜的投 資占比將會增高。根據《多場景海上風電場關鍵設備技術經濟性分析_唐巍》的研 究,使用交流海纜情況下,風電場離岸距離達到 80km 後,送出海纜在關鍵設備 投資的占比由離岸 40km 時的 9.39%提高至 13%-17%。

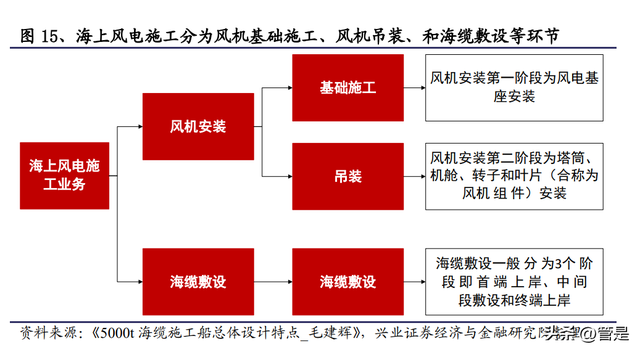

就海工環節而言,海上風電施工分爲風機安裝(包括風機基礎施工、風機吊裝) 和海纜敷設等環節,對船只的要求各有不同。具體來看,①風機安裝第一階段爲 風電基座安裝。風電基座按結構可分爲5類,即單管基礎、導管架、高管承台、 負壓筒基礎和重力地基。一般需根據不同水深、海床條件、風機自身傾覆力矩、 成本等因素,選擇適合的基座方式。目前,風機基座大多采用單管基礎和導管架 的設計方案。

②風機安裝第二階段爲塔筒、機艙、轉子和葉片(合稱爲風機組件) 安裝。風電機組安裝分爲整體安裝、分部件安裝。整體安裝效率較高,但需風機 運輸船的甲板足夠寬大、安裝平台起吊重量冗余較大,因此運輸及施工成本大, 更適用于近海岸風電場安裝。分部件安裝較爲常見,對運輸船的甲板尺寸和載重 量要求不高。③海纜敷設一般分爲3個階段,即首端上岸、中間段敷設和終端上 岸。其中,中間段敷設階段作業最爲複雜。在敷設過程中,要求海纜船不偏離預 定路由,同時確保海纜始終保持應有的張力,因此海纜船在敷設過程中不僅能抵 抗風浪流的作用力,還控制額定的敷設速度。

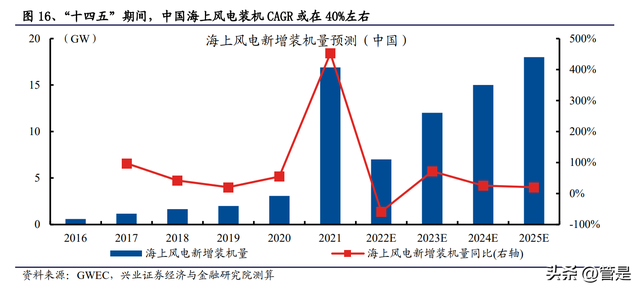

需求方面,預計 2020-2025 年,中國海上風電裝機量的複合增速在 40%左右。碳 中和背景下,海上風電産業鏈成本下降、風機大型化等,將驅動海上風電裝機量 持續提升。從國內各個省市對于十四五期間海上風電的規劃來看,國內海上風電 裝機需求空間巨大。根據不完全統計,全國各省“十四五”期間的海上風電規劃 並網量或在 70GW 左右;其中,廣東省和江蘇省的規劃並網量最大,分別約爲 17GW、9GW。結合第三方機構 GWEC 的預測和“十四五”規劃容量,2020-2025 年,預計中國的海上風電裝機量的複合增速在 40%左右。

從海纜市場供給格局來看,目前國內海纜龍頭企業包括中天科技和東方電纜,海 外龍頭企業主要包括普睿司曼、耐克森、安凱特、LS 電纜等。國內的海纜 TOP3 公司主要是中天科技、東方電纜、亨通光電,此外,寶勝股份、漢纜股份、萬達 電纜等傳統電線電纜企業也開始進入海纜市場。2020 年,中天科技和東方電纜的 海底電纜的收入分別達到 24 億元、22 億元;按照 2020 年海纜市場 64 億元的市 場需求計算,中天科技和東方電纜的市占率分別約爲 38%、34%。

從海工市場的競爭格局來看,海纜敷設方面,截至 2021 年 11 月,據不完全統計, 國內現有的鋪纜船不超過 50 條。目前,國內海纜敷設船噸位小、設備落後、一次 性載纜量少、持續作業能力較差,且大多數是無推進動力的駁船,其施工作業需 要 3-4 條的起錨艇配合錨泊定位施工,這嚴重拖累施工進度,增加作業量和人工 成本。具體來看,根據《能源》雜志不完全統計,截至 2021 年 11 月,國內現有 鋪纜船不超過 50 條。近 50 條海纜敷設船的平均船齡超 10 年,總長超過 100m 僅 6 條,型寬超過 30m 僅 4 條,含有 DP 動力定位系統的僅 4 條,載纜量超 3500t 的 僅 8 條,配備有 ROV 水下機器人的僅 1 條,2017 年往後建造的僅 11 條,具有自 航能力的僅 2 條。

風機安裝方面,截至 2021 年 10 月,根據不完全統計,目前國內風電安裝船合計 約 42 艘。回溯曆史,風電工程船的發展可分爲 3 個階段:①第一代:早期沒有專 門的風電工程船,由已有的起重船和工作駁船等聯合作業;②第二代:具有自升 功能的駁船或平台,但此類安裝船不具有自航功能;③第三代:具有自航、自升、 起重功能的專用風電工程船。目前,國外專業的海上風電安裝公司建造的風電安 裝船屬于第三代風電安裝船。

國內最初的絕大多數海上風電安裝船並非爲海上風 電機組安裝設計的,2015 年前後開始新建或改裝專業化海上風電安裝船。根據不 完全統計,國內自升式風電安裝船中,有效作業水深超 15m的超 30 艘,其中有 效水深超 70m的超大型自升式風電安裝船僅 3 艘。可用于安裝 12MW以上的安裝 船舶有 12 艘,安裝 15MW以上的僅2艘。非自升非自航平台中,國內吊高超 100 m的坐底式風電安裝船共7艘。

2.2、亨通光電是海纜龍頭之一,海纜和海工産能穩步擴張

産品技術來看,亨通光電的海纜産品技術領先行業,擁有超高壓交流和柔性直流 産品。公司深耕海洋能源業務,已形成從産品到系統解決方案,到工程運維的全 産業鏈發展格局,擁有完善的海上風電系統解決方案及服務能力。公司通過自主 研發和科研合作,目前已經具備 500kV 交流海陸纜系統、±535kV 直流海陸纜系 統、330kV/220kV/66kV 三芯大截面銅芯/鋁芯海底電纜系統等高端裝備的設計、 制造及工程服務能力,以及 500KV 及以下交直流海纜軟接頭技術。2021 年 7 月, 公司完成國內首次大長度(40 公裏以上)、大截面(1000mm2)三芯 220kV 海底 電纜項目的生産交付。

産能布局來看,公司擁有三個海纜生産基地,以及施工船等配套資源。目前,公 司位于蘇州常熟的亨通國際海洋産業園産能已達到 40 億元;江蘇射陽和廣東揭陽生産基地正在建設中,預計射陽基地將于 2023 年下半年正式投産,新增産能約 15 億元。公司擁有 6 艘海上施工船,包括海上風電作業平台、風電基礎樁施工船、 起重鋪纜船、淺水鋪纜船和風電運維船等。此外,公司擬投資建造新一代深遠海 大型風機安裝船,該平台在總結以往海上風電發展趨勢的基礎上,充分考慮起重 能力、性能與效率、海域海況、水文地質等因素,將滿足國內外、單機大容量、 深遠海施工等高標准作業要求。

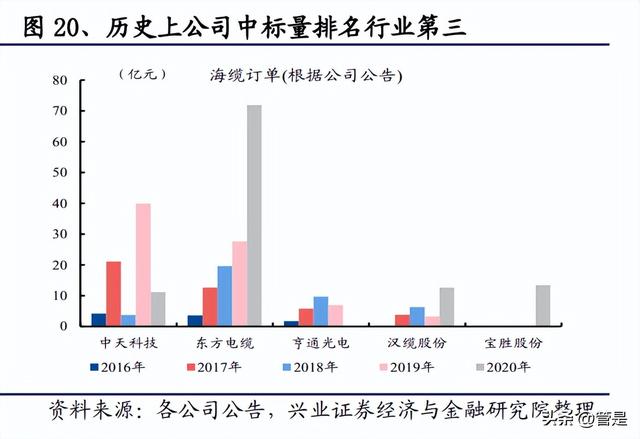

項目經驗和收入來看,公司在手訂單充裕、經驗豐富。截至 2022 年 3 月,公司海 底電纜生産、敷設、風機安裝等海洋電力在手訂單金額合計超 30 億元。公司産品 出海順利,2018 年以來陸續中標越南、菲律賓、柬埔寨、西班牙、沙特等地區的 海外項目,2020 年公司承建了葡萄牙海上浮式風電項目。受益于國內外的需求景 氣,公司海洋業務收入維持高速增長,2016 年到 2021 年公司海洋業務收入從 4.1 億元增長至 57.52 億元,CAGR 高達 70%。公司的曆史海纜訂單中標量位居行業 第三,僅次于東方電纜和中天科技。

3、海洋通信:行業迎來更新換代周期,國産替代加速

3.1、海光纜迎來更新換代周期,行業國産替代逐漸加速

海底光纜通信系統是國際和地區通信中主要的跨洋傳輸手段,分爲中繼海纜通信 系統和無中繼海纜通信系統。海底光纜和衛星通信是洲際通信的主要手段,其中 海底光纜是首選方式,尤其是在跨洋通信方面。海底光纜以其大容量、高質量、 高清晰度、低成本和安全可靠等優勢,成爲目前國際間主要的通信手段。Submarine Telecoms Forum 統計顯示,全球 99%的國際數據通過海底光纜進行傳輸。海底光 纜通信系統分爲中繼海纜通信系統和無中繼海纜通信系統。

其中,中繼海纜通信 系統一般覆蓋較長的距離跨度,由岸上設備與水下設備組成;無中繼海纜通信系 統一般跨度在 500 公裏以下,因其跨越距離較短而無需借助海底中繼器對傳輸信 號進行放大,亦不需要岸上供電設備對海底中繼器進行供電。根據 Telegeography 數據,2021 年全球使用中的海底光纜有 436 條,可用海纜總容量 786Tbps,四年 來總帶寬容量複合增速達到 29%。

海洋通信産業鏈分爲上遊設備商和 EPC 服務商,中遊系統集成商,下遊客戶主要 包括互聯網企業和通信運營商。上遊的海洋通信設備主要包括海底光纜、海底線 路中繼器、海底線路分支器等。中遊主要是海洋通信系統設計集成商,包括 SubCom、華爲海洋、NEC 等。下遊需求主要來自互聯網企業等內容提供商,以及 傳統運營商。2012 年之前,內容提供商在總帶寬容量中占比不到 10%,但到 2020 年占比達到 66%。亞馬遜、谷歌、Facebook 和微軟等內容提供商在海底光纜市場 積極布局,目前擁有(多爲聯合擁有)光纜系統數量最多的互聯網公司依次爲 Google(20 條)、Meta(16 條)、Amazon(5 條)、Microsoft(5 條)。

需求端來看,受益于全球通信流量持續增長,全球海光纜系統需求持續增長;相 較于發達國家,中國的海光纜系統建設仍顯不足。據 Telegography 統計,2019 年 全球已使用的國際帶寬容量達到 1503Tb/s,預計 2020-2026 年期間國際帶寬容量 的年平均複合增長率在 30%以上,驅動海光纜系統需求持續增長。相較于發達國 家仍顯不足,中國海底光纜數量與人均帶寬均偏小。2018 年,美國的海纜數量是 中國 8 倍,人均帶寬是中國近 20 倍;日本的海纜數量是中國 2 倍多,人均帶寬是 中國近 10 倍;英國海纜數量是中國的 5 倍多,人均帶寬是中國 72 倍;新加坡海 纜數量是中國 2 倍多,人均帶寬是中國 262 倍。

同時,存量海底光纜系統進入生命周期尾端,有望迎來升級換代的建設高峰期。 相比陸地光纜,海底光纜的使用壽命較長,使用周期大約 25 年。據統計,全球 40% 的海纜是 2000 年之前建設的,已逐步進入使用生命周期的尾期,需要升級換代。 回溯曆史,海底光纜行業曾有 2 次建設高潮,分別是 1999-2002 年:互聯網泡沫 形成到破滅時期,管制、需求、技術進步以及大量資金投入等因素相結合,驅動 大量海底光纜容量建成投入使用。②2009-2012 年:數據中心成爲驅動國際海底 光纜建設的最大驅動力,國際海底光纜再次迎來建設小高潮。目前,全球海纜建 設正在進入第三次建設高潮,且全球海纜將進入一個新舊更替的時期,2016 年跨 太平洋、跨大西洋、亞歐間海纜系統已經陸續開始升級換代。

新增需求和存量更新升級背景下,預計 2022-2024 全球海底光纜投資價值將超過 80 億美元。自 1990 年以來,全球累計投資超過 500 億美元鋪設海纜。截至 2020 年初,全球海底光纜總長度超 120 萬公裏,仍在服役的海纜條數約爲 406 條。據 STF 統計,2017 年後平均每年新建海光纜約 15 條,每年投資金額約爲 25 億美元。 根據市場研究公司 TeleGeography 與埃及電信合作推出的海纜地圖,預計 2022- 2024 全球海底光纜投資價值將超過 80 億美元(平均每年 27 億美元)。

供給端來看,海洋通信行業技術進入壁壘高,行業集中度較高,全球僅美國 SubCom、法國 ASN、日本 NEC 和中國華爲海洋等公司具備較強跨洋通信網絡 系統解決方案及提供跨洋海底光纜系統建設和集成能力。具體來看,美國 SubCom、 法國 ASN、日本 NEC 三家公司進入海纜通信市場時間較早,華爲海洋作爲後起 之秀逐漸躍居世界前列。華爲海洋 2008 年成立,爲海纜運營商提供可靠的技術解 決方案以及項目管理、工程實施一體的端到端服務。根據 STF Industry Report 統 計,2017-2021 年海底光纜部署公裏數華爲海洋排名第四,整體系統部署華爲海洋 排名第三,綜合市場份額占比在 10%-15%。

3.2、收購華爲海洋&整合海洋通信業務,轉型全産業鏈集成服務商

公司深耕海洋光纜産品,是國內知名海光纜制造企業之一。在收購華爲海洋之前, 亨通光電是國內知名海光纜制造企業之一,在國際海纜市場上承接海底光纜訂單 已突破 1 萬公裏,負責相關業務的子公司爲江蘇亨通海洋光網系統有限公司。目 前,亨通海洋光網是國內 UJ/UQJ 證書組合最多、認證纜型最多,也是國內唯一通 過 5000 米水深國際海試的企業。公司通過自主研發創新,攻克海底光纜系統萬公 裏光電傳輸、萬米水深耐壓及水密氫密技術、25 年超高可靠性三大行業關鍵技術 難題,研制出具有自主知識産權的海底光纜、海底中繼器與分支器等核心産品。

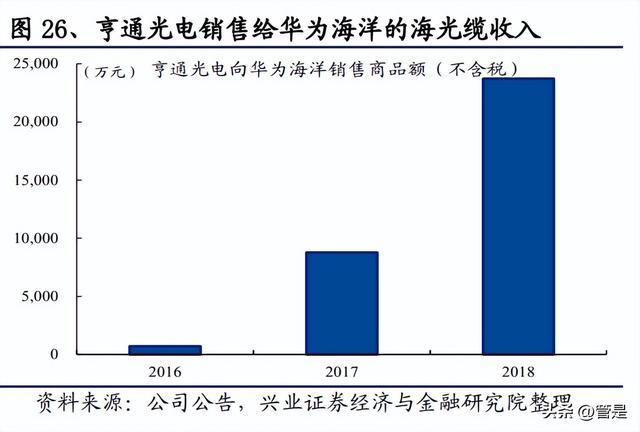

公司收購華爲海洋、整合海洋業務後,進一步向全産業鏈集成服務商轉型。2020 年,公司定增收購華爲海洋51%股權,亨通集團收購華爲海洋 30%股權,New Saxon 公司持有華爲海洋剩下的 19%股權。同時,公司整合海洋業務,將所持有的上海 亨通海洋裝備有限公司 70%股權及華爲海洋網絡(香港)有限公司(更名爲華海通信 國際有限公司)51%股權轉讓給江蘇亨通海洋光網系統有限公司,海洋光網向亨通 集團收購其所持有的亨通技術(香港)有限公司 100%股權(亨通技術持有華爲海洋 30%股權)。

整合完成後,海洋光網直接和間接持有華海通信 81%股權。2022 年 6 月,海洋光網和控制的蘇州亨通永元創業投資合夥企業(有限合夥)擬與華海通 信團隊持股平台蘇州華智創業投資合夥企業(有限合夥)共同收購 New Saxon 持 有的華海通信 19%股權,其中亨通海洋擬受讓 5%股權、亨通永元擬受讓 7%股權、 蘇州華智擬受讓 7%股權。本次收購完成後,公司將實際持有華海通信 93%股權。

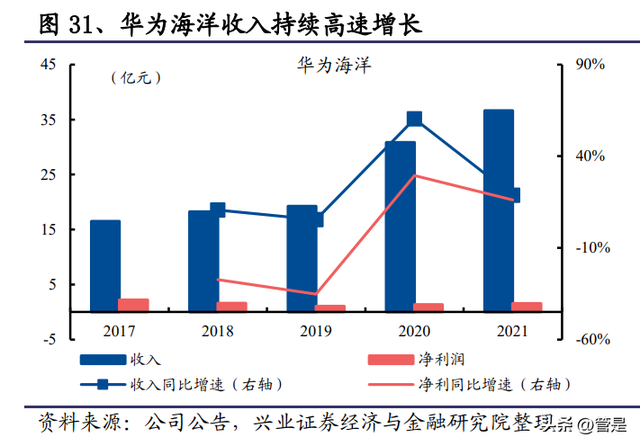

華爲海洋是全球海底光纜系統集成商龍頭之一,市占率不斷提升。目前,華爲海 洋業務包括海纜通信和智慧城市等兩塊。海纜通信業務,主要提供建設新建海纜 系統解決方案和已建海纜系統端站擴容解決方案。其中,新建海纜系統解決方案 是針對客戶海洋通信網絡建設需求提供從桌面研究到海上施工的新建海纜系統建 設服務,已建海纜系統擴容解決方案是針對已有網絡狀況和客戶擴容需求提供擴 容方案,保證海纜系統平滑、穩定地升級。2021 年,華海通信發布全球首個中繼 海纜系統 18kV 供電方案,引領海洋通信行業 SDM 技術變革。截至 2019 年,華 爲海洋累計交付 90 個項目,海纜建設長度達 50361 公裏。截至 2021 年底華海通 信已累計簽約 119 個海底光纜項目,項目範圍覆蓋全球。

PEACE 跨洋海纜通信系統運營項目繼續推進,逐步貢獻利潤。PEACE 跨洋海纜 通信系統運營項目是由亨通光電投資的由獨立運營商運營的私人海纜,該系統采 用先進的 200G 波分技術和 WSS ROAMD BU 技術,並且每纖對 16Tbps 的超大設 計容量去滿足區域內增長的容量需求。PEACE 海纜系統全程 15,800 公裏,將連 接中國、非洲和歐洲 3 個面積最大、人口最多的大陸,其主幹將在巴基斯坦、吉 布提、埃及、肯尼亞、南非、法國登陸,是一條連通亞歐、亞非、非歐經濟走廊 的重要通信骨幹。其中,巴基斯坦-埃及-肯尼亞、埃及-法國兩段預計將于2022年 年中投入運營。公司計劃延伸建設新加坡段,從而將 PEACE 跨洋海纜通信系統 拓展至東南亞,通過連接東南亞國際轉接中心新加坡和歐洲轉接中心法國,適配 蓬勃增長的亞歐互聯需求。截至2021年末,公司合計簽訂7000萬美元預售訂單。

4、光通信:供給出清、需求溫和增長,公司光棒自給

4.1、需求溫和增長、供給出清,行業盈利能力最差階段已過去

光纖光纜産業鏈上遊主要是光纖預制棒、光纖、光纜等,下遊需求主要來自運營 商。①光棒生産分爲兩步,制備芯棒,再在芯棒上附加外包層(俗稱外包技術或 Over cladding)制成完整光棒。②光纖主要由預制棒通過拉絲等工藝制成,一般 1 噸光 棒約可拉制 3.3 萬公裏光纖。③光纜通常由纜芯和護套兩部分組成。纜芯決定光 纜傳輸特性;護套由聚乙烯或聚氯乙烯和鋁帶或鋼帶組成,主要用于保護纜芯, 具有良好的抗側壓力性能及密封防潮和耐腐蝕的能力。光纖光纜的下遊需求主要 來自于運營商的通信網絡建設,電力系統、石油系統等也會采購光纖光纜。

光纖光纜的需求主要來自運營商建設通信網絡,相關的通信網絡主要包括四種類 型:①骨幹網:用于長途傳輸的有線網絡,例如國與國之間、省與省之間的連接; ②城域網:用于城市範圍內傳輸的有線網絡;③固定接入網:應用 FTTX 技術方 案,FTTX 接入網包括多種建設模式,X 代表多種可選模式,包含 FTTC(Fiber To The Curb,光纖到路邊)、FTTB(Fiber To The Building,光纖到大樓) 、FTTO (Fiber To The Office,光纖到辦公室) 、FTTH(Fiber To The Home,光纖到戶)等。其中, 光纖入戶 FTTH ( Fiber To The Home)的需求量最大;④無線接入網:交換中心至 無線基站的有線網絡。

2000 年到 2020 年,中國光纖光纜行業的發展,主要經曆了三個階段:①2010 年 之前,行業處于良性發展階段:需求端,我國骨幹網和城域網等開始建設,2009-2011 年電信聯通 FTTH 和 3G 網絡建設;供給端,2010 年前後,國內企業的光棒 技術陸續突破、供給上行,行業良性發展。②2011-2018 年,行業供需兩旺,進入 量價齊升的黃金時代:需求端,2013 年後,國家陸續出台各項促進光纖網絡建設 的政策,如寬帶中國、光纖到戶政策;國內寬帶用戶中光纖接入滲透率(FTTX)從 2012 年 15.7%升至 2018 年 90.4%。供給端,國內光棒産能不足,疊加 2014 年、 2015 年對印度、美國、日本光棒實行反傾銷,使得國內光棒供需錯配、産業鏈價 格持續上漲。國內光纖光纜供不應求背景下,光纖光纜全産業鏈迎來量價齊升的 黃金時代。

③2019-2020 年,行業供過于求,進入量平價跌的出清階段:需求端, 光纖入戶逐漸飽和,國內光纖光纜需求增長放緩。供給端,2017-2018 年高速增長 時期,國內各大小廠商紛紛投産光棒和光纖産能。光棒擴産需 2 年,光纜擴産需 1 年。前期擴張的産能陸續達産導致供大于求,2019 年到 2020 年三大運營商普纜 招標中,廠商競標價格連續大幅下降、遠低于上限價格。

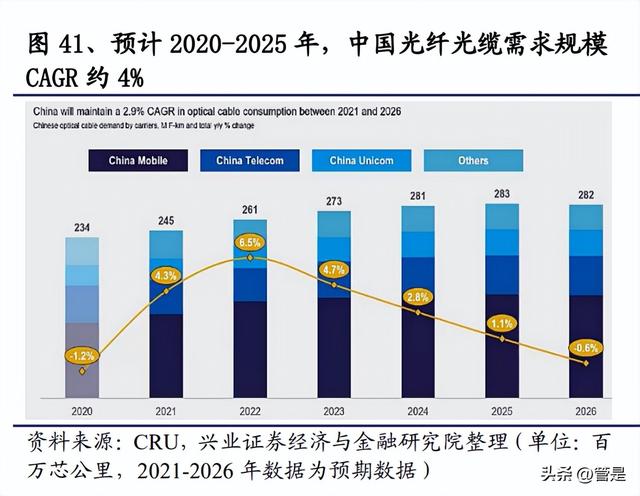

2021 年以來,光纖光纜行業進入需求溫和增長、供給出清後的階段,行業供需關 系改善,産品價格止跌回升,預計後續光纖光纜企業盈利能力將維持穩定。供給 端,2019、2020 年光纖光纜價格大幅下行,使得大量劣質、高成本産能出清,成本管控能力強的企業脫穎而出。需求端,根據 CRU 數據,2022 年預計中國市場 的光纖光纜需求約爲 2.61 億芯公裏,同比增長 6.5%;2020-2025 年,預計中國光 纜需求量 CAGR 約爲 4%。2021 年,中國移動光纖光纜招標量價齊升;同時,CRU 數據顯示,2021 年 G652D 光纖價格已經有底部回升趨勢,均可以一定程度印證 光纖光纜行業供需格局的改善。

4.2、公司行業龍頭地位穩固,産業鏈一體化程度較高

公司是光纖光纜行業龍頭之一,光棒、光纖、光纜産業鏈一體化程度高。光棒是 光纖光纜行業産業鏈中利潤率最高的部分、約占 70%。公司 2006 年定增投資 100 噸光棒制造項目,2011 年光棒産能達到年産約 500 噸;2017 年底,亨通光電光棒 産能約爲 1500 噸,新一代光纖預制棒擴能改造項目第一期于 2018 年投産,建成 後新增光棒産能約 800 噸;預計 2022 年底,公司光棒産能將會達到 3100 噸左右, 光纖光纜産業鏈一體化程度高。回溯曆史,公司的光纖光纜業務維持穩定增長; 2019-2020 年受行業供需關系惡化影響,光纖光纜招標價格下行,拖累光通信業務 收入負增長,毛利率持續下滑;2021 年開始收入增速回正,毛利率開始企穩。

公司在中國移動 2021-2022 年普纜招標中,中標份額和中標價格同步擡升,將對 2022 年光纖光纜業務的業績形成支撐。總體來看,2021 年中國移動的集采普通光 纜預估規模爲 1.432 億芯公裏,相比 2020 年提升 20%,比 2019 年提升 36%。其 中,亨通光電中標份額約爲 13.97%(去年份額約爲 13.61%),中標價格約爲 65 元 /芯公裏(去年價格約爲 39 元/芯公裏),價格同比增長 65%。

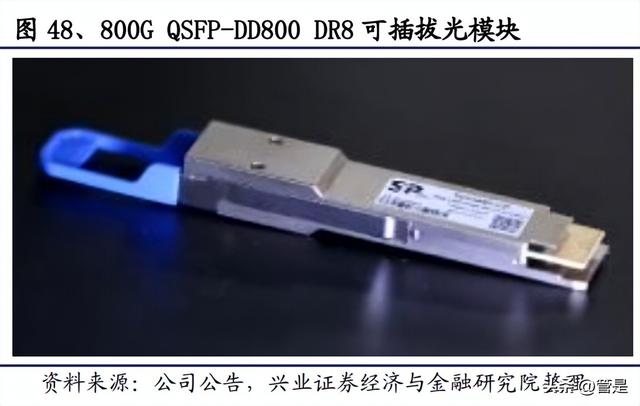

此外,公司拓展 5G 通信與數通前沿技術産品與應用,在硅光市場上取得技術突 破。2021 年,公司成功發布量産版 400G QSFP-DD DR4 硅光模塊並給國內的頭部 互聯網公司以及設備商送樣。在 2021OFC 光纖通訊展覽會上,公司發布並展示了 基于 EML 的 800G QSFP- DD800 DR8 可插拔光模塊,公司已于報告期內開放早 期客戶評估並將積極推動其量産化工作。公司還入選了中國電信國家重點研發計 劃“T 比特級超長跨距光傳輸系統關鍵技術研究與應用示範”建設工程(400G 高速 光模塊、100G 高速光模塊)項目和“低功耗高集成度高性能 100G 光傳輸系統研究 與應用示範”建設工程(100G、400G 高速光模塊)項目,成爲這兩個項目 100G、400G 光模塊唯一提供商。

5、智能電網:受益于特高壓建設,預計行業穩定增長

5.1、電力傳輸行業需求端溫和增長,市場的供給格局較爲分散

電線電纜的上遊重要是銅、鋁等大宗商品,下遊需求主要來自于電力、建築、通 信等領域,需求以中低壓電纜爲主。根據電壓等級,電線電纜可分爲低壓電纜、 中壓電纜、高壓電纜和超高壓電纜。按照電線電纜用途分類,電線電纜可分爲裸 導線、電力電纜、電氣裝備用電纜、通信電纜等五大類。五大類電線電纜産品中, 僅有裸導線和電力電纜中的部分産品,涉及高壓電纜和超高壓電纜,主要應用于 強電輸送中的部分主幹線路;電氣裝備用電纜、通信電纜和繞組線,均屬于中低 壓電線電纜。

電力電纜行業的需求規模基本保持穩定,特高壓電力線纜的需求預計將維持 6% 增長。2020 年,全國電力電纜的産量約爲 5243 萬公裏,同比小幅增長 2%。2020 年,特高壓線纜 2020 年的累計長度約爲 3.1 萬公裏,預計 2025 年將達到 4.1 萬公 裏左右,2021-2025 年期間的複合增速約爲 6%。

我國是全球最大的電線電纜産銷地區,行業競爭格局分散,集中度遠低于國外。 美國、日本等發達國家的電線電纜行業經過多年發展,受原材料價格波動等影響, 産能落後的小企業逐漸退出市場,産業集中度大幅提高。其中,美國前 10 名線纜 企業合計份額約爲 70%,日本 7 大線纜企業市場份額超過 65%,法國前 5 大線纜 企業市場集中度超過 90%。而中國電線電纜行業的集中度極低。從企業電線電纜 銷售收入看,2020 年,我國電線電纜行業 CR5 爲 12%,CR10 約爲 18%,CR20 僅約爲 23%。目前,國內的電線電纜龍頭企業主要包括中天科技、寶勝股份、亨 通光電、遠東股份等。

5.2、公司産品種類齊全,布局特種電纜或受益于新基建

公司智能電網板塊産品齊全,業務穩定發展。公司開發出一系列智能電網領域系 統解決方案,包括超高壓特高壓(500kV-1100kV)導線系統解決方案、高壓超高 壓(66kV-500kV)海陸纜系統解決方案、中壓(10kV-35kV)海陸纜系統解決方案、 智能樓宇(1kV-10kV)系統解決方案等,産品可以滿足不同行業、不同技術和電 壓的要求。智能電網板塊營收穩步增長,2017-2021 年 CARG 達 23.29%,2019 和 2021 年同比增速超過 30%。公司毛利率保持穩定,毛利率中樞約爲 13.44%。

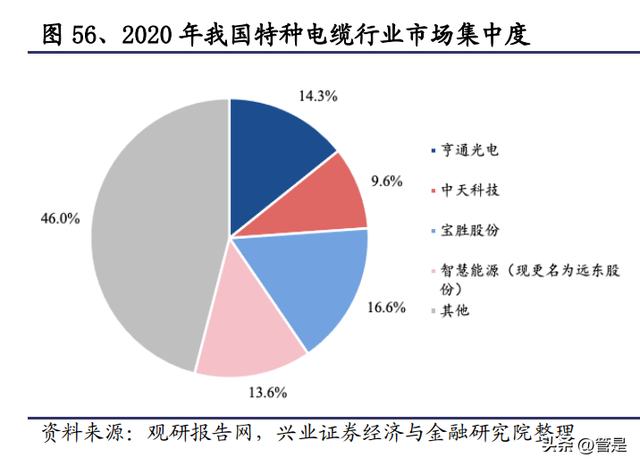

特種電纜龍頭企業之一,深度受益于國內特高壓的建設。相較于普通線路,特種 電纜技術含量更高、使用條件更爲嚴格、附加值更高,毛利率更高。亨通光電是 國內特種電纜行業的龍頭企業,2020 年公司在國內特種電纜行業占比 14.3%,將 持續受益于國內特高壓的建設。

(本文僅供參考,不代表我們的任何投資建議。如需使用相關信息,請參閱報告原文。)

精選報告來源:【未來智庫】未來智庫 – 官方網站