人生有三大幻覺:美股要崩、A股要漲、國足要贏。

美國股市自2008年金融危機後至今,持續10年長牛;而上證指數卻在10年後回到出發的地方,這讓許多投資者百味雜陳。

很多讀者都在問:

美股經曆了2013年歐債危機的陰影籠罩,2015年中國創業板泡沫破裂和全球經濟動蕩,2018年全球經濟放緩、貿易沖突加劇;

美股還被《人**報》連續發文唱空,被國際大牌金融機構看空減倉,他究竟能牛多久?

究竟是什麽力量在推動美股持續上行,全球範圍內哪裏還具有配置機會?

今天的文章,君臨將對這些問題進行一番分析。

1、普遍存在的PE、PB差

▲

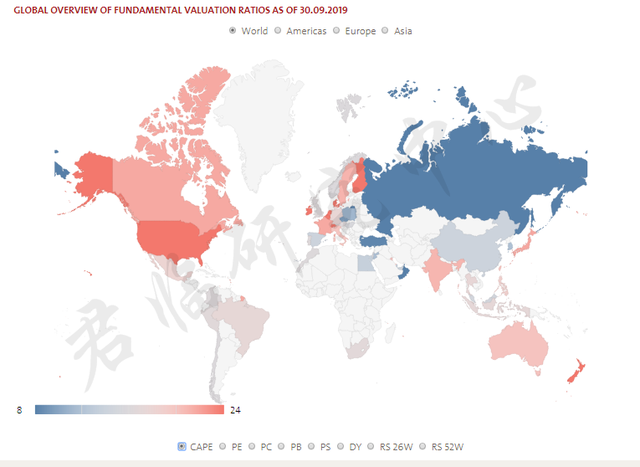

全球各國估值CAPE圖全覽(2019年9月30日)

資料來源:StarCapital AG

注:CAPE也稱爲Shiller PE,由Shiller在《非理性繁榮》一書提出,相比傳統PE,其平滑了經濟周期導致的每股盈利大幅波動。

▲

全球各國估值PB圖全覽(2019年9月30日)

資料來源:StarCapital AG

這是全球各國的CAPE圖(又稱爲席勒周期性調整市盈率)、PB圖。

可以看出,美國、丹麥、芬蘭、愛爾蘭等地區的股市處于較高水平,而俄羅斯、中國、希臘、阿根廷等地區的股市則處于較低水平。

但高PE、高PB的市場一定就是估值水平高、有泡沫嗎?

實際上,估值水平與市場中的行業構成、利率水平、市場流動性、行政制度等等因素都有關。

以圖中深紅色(高估值)的丹麥爲例:

(1)其企業部門的構成,約80%爲生物醫療行業;

(2)丹麥有成熟的、開放的、公平的資本市場投融資制度,享有一定程度的高估值也是合理的。相比國內市場動辄起步三四十倍市盈率、七八倍市淨率的生物醫療企業,貌似也不太貴;

(3)歐洲盛行的負利率,使得資産價格高漲。

類似的,芬蘭、愛爾蘭也擁有歐洲最生機勃勃的高科技行業,美國以科技立國,就更不用多說了。

再看圖中深藍色(低估值)的俄羅斯:

(1)其企業部門有近一半爲石油生産企業,經濟結構嚴重依賴石油出口,指數權重以能源公司和銀行爲主;

(2)其經濟增長速度也極其緩慢,石油價格大幅下跌,近十年平均GDP增速僅0.91%,進而引發了盧布的持續貶值;

(3)爲了緩解貨幣貶值導致的資本大幅外流,其采取高達10%的長期國債利率,進一步抑制了權益類資産的表現。

從行業生態來看,估值較低的希臘、阿根廷,普遍都以缺乏成長潛力的傳統産業爲主。

我國A股中,傳統周期股、銀行股占比同樣很大,拉低了整體的估值水平。

也就是說,我國A股當前的低估值,跟整體經濟依然處于轉型中,新經濟還弱小,未能全面接盤有著密切關系。

這意味著,在全球資本界的眼中,中國仍未跨過中等收入陷阱,跟希臘、阿根廷屬于同一級別的資産。

H股和A股的定價不同也很有意思。

大多數時間裏,A股相對H股有明顯的溢價,這是因爲:

(1)中國對居民實行嚴格外彙制度,熱錢湧向有限的資産,資産有明顯的溢價,且缺乏完善的做空、對沖機制,致使很多垃圾股依然有很強的流動性;

(2)香港作爲亞洲金融中心,投資者多爲國際機構,其對企業價值的把握普遍強于散戶;

(3)港股市場大多股票缺乏流動性,不斷縮股維持股價的“老千股”普遍存在。

總的來說,價值投資作爲一種長期投資策略,一直被中國民衆誤解。

許多人將低市盈率或低市淨率作爲價值的簡寫,甚至認爲大盤股就是藍籌股(Blue Chip)的代表。

但股票的低PE、低PB,也可能是公司質量差、增長停滯和高風險的信號(也稱爲“價值陷阱”)。

僅僅是“表面的便宜”,並不是真正的低估值。

比如前幾個月,券商鼓吹“又到巴菲特買點,0.8倍市淨率”的中石油,真的便宜麽?

他2007年上市時,恰好處于原油周期的頂部,而原油周期往往與康德拉基耶夫周期(30年—50年)同步,往往伴隨著人口大國的大規模工業化而迎來繁榮周期。

在《大蕭條中的投資指南!》一文中,我們回顧了曆史上原油價格的變化情況,並指出我們目前正處于2007年長周期經濟頂點後的蕭條期間。

這也意味著,中石油很可能會套牢一代人,並在未來依然很長的一段時間裏將繼續低迷盤整。

若無大水牛,中石油或許僅僅只是表面的便宜。

2、美股上漲的力量

自從當年裏根鐵腕削減工會、大規模減稅、推動企業創新以來,美國跨國公司的實力就出現了脫胎換骨的轉變。

本來羸弱不堪,被日本公司打的甚至在本土市場連連敗退的美國IT行業、高科技行業,在1990年代開始了全球性的反攻。

尤其是柏林牆的倒塌,蘇聯社會主義陣營的市場開放,讓美國的跨國公司們一下子獲得了18億人口的大市場。

信息革命帶來的管理能力提升,資本流動管制的放松,使得跨國公司們能夠按照各地區的要素特點,進行全球化分布的生産外包,如此又進一步降低了經營成本。

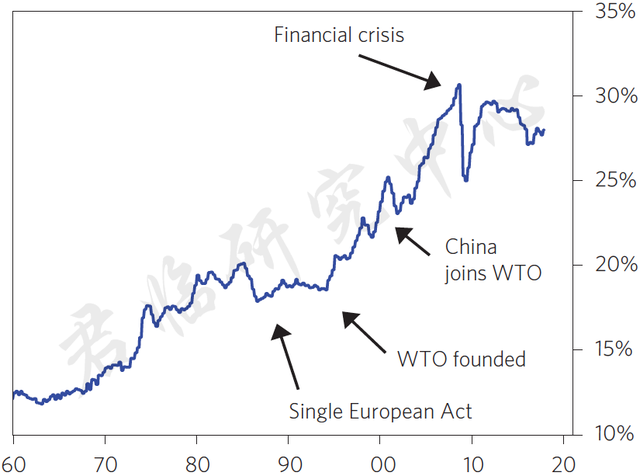

看下面這個圖,自從1990年代中期WTO組織建立,全球出口就出現了一波長達十多年的高速成長勢頭。

▲

世界名義出口占GDP總額的比例( %)

幾乎所有驅動企業利潤率增長的因素都有所改善:

全球市場開放、關稅下降、勞動力議價能力下降、企業稅下降、技術提升促進更大規模的生産和更低的邊際成本。

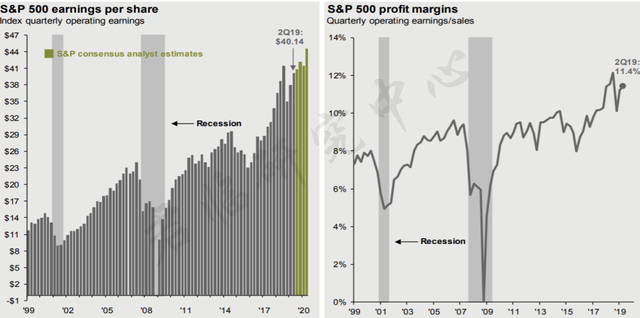

諸多利好作用下,2019年,美國標普500指數成分股的每股利潤額和盈利增速均達到了曆史較高水平。

▲

標普500成分股每股盈利及盈利增速已達到曆史高位

資料來源:J·P Morgan Asset Management,2019年9月30日

但是,這些強勁的基本面因素,在近年來都已出現了瓶頸。

比如毛衣戰帶來的全球分工收縮,缺乏類似于中國一樣大的新興市場接棒,發達國家民粹主義盛行,要求分得更多的蛋糕,互聯網紅利見頂,技術進步放緩……

種種利空之下,讓美股的盈利能力增長充滿了不確定性。

另外,無風險利率自80年代起持續下行,寬松的貨幣政策導致了股票、債券等有價證券價格持續上行。

在最近幾年,美國國債利率已接近零利率水平,意味著貨幣政策已經處于“推繩效應”階段(政策徒勞無功的狀態);

歐洲已普遍進入負利率時代,依靠繼續降低利率刺激經濟、推高股市走勢的政策余地越來越小。

▲

美國債券利率(%)

第三,脆弱的股市也在被政治利益捆綁,甚至作爲政治家謀取利益的籌碼。

我們知道,商人出身的特朗普,自上台後非常關注美國股市的漲跌,經常在公開演講或推特評論美股和其他國家的股市。

“股市一片繁榮”、“股市打破了一個又一個紀錄,市值增加了8萬億美元。這對美國人的401K養老金計劃……和大學儲蓄賬戶,是非常好的消息”……

在類似的言語中,特朗普常常厚顔無恥地將美國股市上漲的功勞歸功于自己,這在無形中就將自己的政治生命與股市進行了強捆綁。

甚至,爲了避免美聯儲加息影響到股市強勁的升勢,特朗普公開發推評論美聯儲的加息政策是錯誤的,試圖影響美聯儲的政策走向。

這在美利堅合衆國的曆史上,都是極爲罕見的!

這種違反了自然規律的強行加杠杆,讓原本就有點上火的股市更加火上澆油。

沒有任何估值標准是完美的,但美股以每一種衡量標准都已經是處于昂貴的階段。

美股的PE處于曆史較高水平、PB是曆史較高水平、CAPE是曆史較高水平,它的股息收益率也是曆史最低的。

▲

標普500指數曆年CAPE圖

(單位:年,計算方式:股價/近十年經通脹調整後的平均每股盈利,該算法由耶魯大學Shiller在《非理性繁榮》一書提出,目的在于一定程度平滑經濟周期導致的盈利大幅波動)

而且,高利潤前提下的高估值是掩蓋了持有這些股票的風險,增大了投資者未來遭受資本虧損的可能性。

目前情形下,利潤與估值水平都到了曆史極高水平,進一步提升利潤率的空間有限,而一旦不達預期,估值下殺的空間卻是巨大的。

此外,根據君臨在前幾周的《負利率與動蕩的世界背後》一文的分析,美國的貧富差距已經達到“大蕭條”和二戰前夕水平。

中産階級群體在萎縮,底層民衆躍遷階級的機會越發渺茫,整個經濟機器釋放動能的潛力也在下降。

▲

收入不平等數據(1910年至今,美、法):前1%人口收入占總收入份額(%)

資料來源:Thomas Piketty、Gabriet Zucman等,WID(全球不平等數據庫)

法國最近爆發了規模空前的大罷工,表面是馬克龍政府對福利制度的改革所導致,但深層次的原因終究是社會財富的兩極分化,底層人民的分配蛋糕在變少。

如上圖,最近三十年來,美國的收入不平等數據比法國更糟糕的多,表面光鮮的企業盈利數據下,早已是暗流湧動。

更何況,從各種經濟數據來看,美國大多數企業在日常運營中並沒有像在股市上的那般繁榮感受。

與依然強大的科技産業相比,美國的制造業、運輸和消費零售業所面臨的境況要嚴峻的多。

從美國CEO經濟展望指數(這是一份對美國企業的管理層進行廣泛調研問卷的數據)來看,自2018年年初至今,便處于持續下行階段。

可見,美國的商業信心,尤其是傳統制造業、交通和零售業,遠沒有某些數據看起來的那麽樂觀。

現階段的美股市場正處于多空的激烈較量之中,一方面是空方的擔憂情緒揮之不散,另一方面市場表現卻總與主流觀點(一致性預期)相反,強勢上漲到讓空頭懷疑人生。

但不管如何,基本面各種要素的衰減,利率刺激手段漸漸失效,都是看得見的現實。

當萬能的特朗普再也無法逆天的時候,或許就是下一輪美股的至暗時刻了。

3、中國的曆史轉折點

在大洋彼岸的中國市場,今年則出現了消費、科技、生物醫療等“核心資産”抱團上漲,大多數股票持續下跌,超10%股票破淨的現象。

上證指數受到大盤周期股的拖累,形成了低PE、低PB境況,而消費、科技、生物醫療等行業的股票動辄三四十倍PE、六七倍的PB,這樣的價格也並不便宜。

中國市場素來有“吃藥喝酒”傳統,主要原因何在?

很重要的一個因素在于,中國目前正處于經濟轉型周期的衰退後期,以及監管政策的收緊期。

這樣的宏觀條件,使得微觀層面上的強周期企業前景不明和不確定性極大,不論基于宏觀經濟、微觀基本面分析,還是體現在價格圖表的技術派投資者,往往傾向于抛棄強周期企業,湧向確定性高、內生性強勁的消費/醫藥企業,如此便形成了集體抱團消費醫藥股的現象。

自2008年次貸危機後,中國政府采取“4萬億”政策,全球各國央行也普遍采取量化寬松的加杠杆方式來拯救岌岌可危的經濟增長。

但中國的全社會勞動生産率確實已在2007年見頂滑落,每個行業都能賺快錢、賺錢容易的時代已經一去不複返。

▲

中國全社會勞動生産率圖:同比(%)

資料來源:筆者繪制,Wind

我們就此進入了衆所周知的新常態。

對應的,各個行業的企業一致性普漲普跌將越來越少,取而代之的是弱肉強食,各行業市場集中度大幅提高的過程。

各行業走向了壟斷化,贏家通吃的局面,行業競爭格局逐漸穩定。

這個過程,或許將長期持續下去,直到顛覆性的、破壞性的新技術出現,帶來新興行業的飛速發展,從而推動全社會勞動生産率迎來新一波的高峰值。

在強烈的地心引力下,我國高層近幾年一直在力推新能源光伏、新能源汽車、5G通信産業鏈等高端制造業的發展,也曾帶來了幾次小牛市。

但不可持續的補貼退出,政策的搖擺,高價房地産的利益驅動,讓整體經濟終究是曲折中的前行,顛簸中的爬坡。

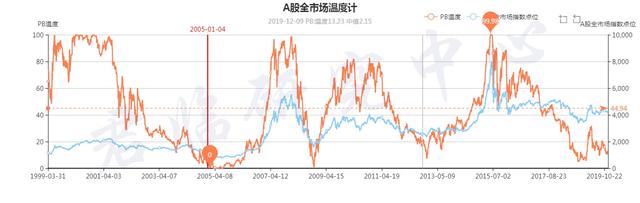

目前A股市場所處的位置如下:

▲

A股全市場溫度(PB百分位)再次接近曆史低值

資料來源:集思錄

▲

A股全市場溫度(PE百分位)再次接近曆史低值

資料來源:集思錄

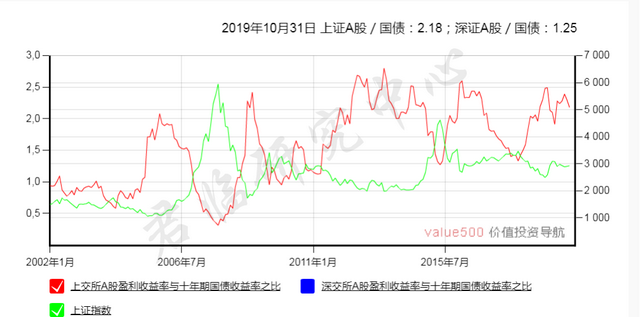

▲

上證指數EY/BY股債收益比再次接近曆史高位

資料來源:Value 500

我們終于又一次回到了A股曆史上的最低估值位置。

未來會如何變化呢?

目前市場的主流聲音有兩種——

一種認爲,消費股維穩,科技股走牛。

如上所述,在宏觀經濟下行加劇的背景下,消費股具有很強的確定性,抱團不會消失,而科技股,主要是通信産業股,則將迎來5G産業周期和國家政策的新一輪大力支持。

第二種觀點認爲,周期股、破淨股補漲走牛,將迎來全面牛市。

原因主要是,不要低估我國經濟內在韌性和我黨“穩增長”的決心,尤其是2020年是我國“全面建成小康社會”的關鍵一年。

一方面是去庫存周期接近尾聲,另一方面是監管政策放松的社會需求,兩方面將形成合力,這跟2013年極爲相似。

最近的一些新聞已經露出苗頭,比如許多地方城市的限購開始悄悄松綁,銀行理財子公司可開股票賬戶等等。

君臨認爲,經濟基本面仍將是決定性的力量。

如果後市經濟下滑依舊,那麽消費和科技股將會得到資金的繼續抱團,周期股和中小盤將繼續跑輸市場;

但經濟一旦迎來回暖的拐點信號,那麽周期股和小盤股,則將迎來戴維斯雙擊的行情。

讓我們靜觀其變吧。

4、“相對風險”——動蕩的新興市場

今年三季度基金持倉報告出來,最讓人大跌眼鏡的是——

全球最大的對沖基金橋水(BridgeWater),從年初的做空美股、做多新興市場完全轉變爲追高買進美股ETF、割肉新興市場股票。

伴隨而來的,是今年橋水出現了多年少有的業績虧損。

一向以“應對各種極端情況”著稱的“全天候策略”,在今年這種情況下也玩不下去了麽?

栽在動蕩的新興市場上的金融大鳄,不僅僅是橋水。

下圖是衆多知名機構做多新興市場的理由:

▲

標普500指數(藍線)與新興市場指數(紅線)上漲幅度對比圖

資料來源:Capital Idea

自2015年後,MSCI新興市場指數的表現明顯跑輸美國標普500指數,截至2019年,兩者表現已經相差了68.53%。

新興市場顯而易見的低估值,相比美國市場各項高水平的泡沫指標,這是所有理性的投資機構都無法忽視的機會。

但理性歸理性,現實就是這麽打臉。

連股神巴菲特都不得不感慨,美國市場上的股票價格太貴了,他幾乎已經找不到能夠用合適價格捕獵大象的機會。

以至于,他不得不囤積了1220億美元的現金,甯願冒著踏空的遺憾,長期跑輸成長股的遺憾,也不去再追高。

▲

側重投資價值股的伯克希爾和側重科技股的納斯達克100指數對比圖

這個局面的本質,不過是A股走勢的放大版。

我們都知道,全球經濟處于一輪較長周期的蕭條趨勢中,中國雖然不景氣,但還有6%的GDP增長率,其他新興國家呢?

印度從2016年的8.17%下降到今年三季度的4.5%了,東南亞泰國的增速也只有2.3%,新加坡0.1%,南美、俄羅斯等礦業國家幾乎都是零增長。

面對著動蕩的前景,不確定性的未來,資本圈只好選擇抱團,抱團相對風險最小,確定性更高的資産。

即使這個資産已經不便宜,甚至昂貴。

在曆史上,新興市場國家,尤其發展中的小國家,往往因爲制度不完善、經濟結構單一、資産泡沫化、軍事力量薄弱、內部政局不穩定等原因,最終成爲了經濟風險期中的犧牲品,導致投資前景黯淡。

畢竟在風高浪急的大海中航行,規模大的航母比小舢板擁有高得多的穩定性。

因此,在新一輪全球經濟的上行期出現之前,新興市場,尤其是發展中的小國家將繼續動蕩,並跑輸美股。

這是毫無疑問的。

更令人擔憂的情況是,目前中美兩國間的較量,沖擊波已經蔓延到了部分二線發達國家。

比如德國、韓國。

德國今年第三季度的GDP增速已經下滑到了0.1%,這是過去十幾年間表現最差的一個季度。

作爲歐洲經濟的績優生,德國發生了什麽?

關鍵的原因,就是德國的汽車、機械和化工業,有相當大的比例都是出口去中國的。

如今,中國市場的不景氣,制造業的萎靡,終于讓德國企業也深深感受到了寒意。

你要知道,當一個行業處于下行周期的時候,上遊的賣鏟人往往跌幅是更巨大的。

韓國也是如此,今年11月,韓國半導體出口額同比減少30.8%,石油化學産品減少19.0%、造船出口訂單下降了62.1%。

相比起中國巨大經濟規模帶來的穩定性,他們才是真的慘。

不知道下一個,會輪到誰呢?