隨著出國旅行的增加,出國相關配套設施和服務也紛紛迎合市場剛需,從簽證辦理,到酒店行程預定,到WiFi上網,相關行業服務也正進一步向多元化方向發展。

漫遊上網服務作爲其中重要的一環,也在境外旅遊的價值鏈中占據的一席之地。如隨身WIFI,其可在多國使用的特性另其成爲了出行神器之一。近日,移動數據流量共享起家的Ucloudlink(UCL.US)(下稱“優克聯”)更新了其招股書,繼續向登陸美股資本市場邁進。

産品銷售增長迅速

目前,優克聯在全球移動數據流量共享市場中處于領先地位。在公司雲SIM架構中,優克聯已從144個國家和地區的230家移動網絡運營商獲得移動數據流量許可。截至3月31日,公司所擁有雲SIM技術相關專利達50項。

據優克聯官網顯示,“GlocalMe”和“漫遊超人(Roamingman)”爲公司旗下兩大品牌,分別對應銷售和租賃兩種不同的模式,在招股書中主要被稱爲uCloudlink 1.0。

在該模式下,以Roamingman品牌經營的便攜式Wi-Fi服務主要覆蓋中國、馬來西亞和新加坡市場,提供全球移動數據連接服務。GlocalMe便攜式Wi-Fi終端則主要面向網絡運營商及便攜Wi-Fi終端租賃公司等B端客戶,提供雲SIM架構。

據智通財經APP了解,公司運營模式目前已發展至uCloudlink 2.0。其中,公司爲智能手機和其他智能硬件終端開發了GlocalMe-Inside(GMI),使用戶不僅可以使用其全球移動數據連接服務,還可以在沒有便攜wifi的情況下使用本地數據流量包。

公司還預計,將在未來2-3年內推出uCloudlink 3.0模式,用戶可以通過其雲SIM架構分享和交易未使用的數據包,創建一個數據流量共享市場。

隨著公司運營模式發展至當前的uCloudlink 2.0,公司終端産品貢獻收入占比不斷增大。截至2020年一季度,公司服務收入與産品銷售收入占比分別達52%、48%。

智通財經APP了解到,同期,uCloudlink 1.0模式平均日活終端達到99765個,較去年同期125263個有所減少20.4%,uCloudlink 2.0模式平均日活終端則達到175432個,較去年同期12836個大幅增長12.7倍。

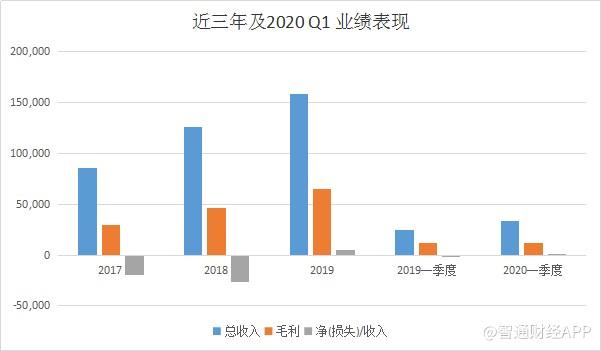

業績穩步增長實現扭虧

受uCloudlink 2.0模式快速增長推動,公司收入于近三年及2020年一季度均維持穩定增長。淨利潤于2019年及2020年一季度也均實現了同比扭虧爲盈。

費用控制方面,公司業務費用占收比也實現逐年下降,2020年一季度業務費用占收比達34%,主要與研發費用、銷售費用占比下降較快有關。然而,收入成本則較2019年一季度有所增加,占收比由51.39%增加至64.67%,主要由産品銷售成本增加所致。

目前,公司經營總體向好,業績呈逐年提升趨勢。然而穩中向好的同時,也存在一定隱憂。其中,2017-2019年間公司毛利率分別實現34.40%、36.52%、40.99%的逐步增長,而2020年一季度則較去年同期的48.61%下降至35.33%,主要與終端産品銷售毛利率水平較低有關。隨著公司産品銷售業務的快速增長,公司毛利率可能繼續受到拖累。

優克聯自2014年起開始運作,經營曆史相對有限,未來也有許多不明朗因素可能對公司經營産生影響。如規管環境的變化,據智通財經APP了解,公司曾于2019年收到廣東通信管理局的調查,在未經批准的情況下從事移動通信轉售業務。此外,公司過往也曾陷入專利技術糾紛,所面臨法律風險也有所升高。

不過,優克聯作爲全球移動數據流量共享行業的領先者,具備一定先發優勢。目前,公司也積極迎接5G時代,實現全球首例無SIM卡、無漫遊5G跨網絡平等接入。通過GlocalMe Inside解決方案,用戶可脫離SIM卡限制,無需漫遊協議,平等接入多個國家的各運營商5G網絡。