衆所周知,全球的半導體産業,已經進行了兩次轉移了。

第一次是一次是20世紀七、八十年代左右,半導體産業從美國轉移到日本,于是日本半導體崛起,甚至一度成爲全球最大的芯片出口國,超過了美國。

後來美國出手,打壓日本半導體産業,産生了第二次轉移,時間在20世紀90年代。

第二次半導體産業轉移,是從日本轉向韓國、中國台灣。韓國主要承接了存儲芯片、而中國台灣承接了晶圓制造、封測等。

後來從21世紀開始,半導體産業有向中國大陸轉移的趨勢,但這個過程非常緩慢,不像前兩次轉移那麽快,更多的是晶圓産能方面。

比如intel、台積電、三星、聯電、格芯等全球晶圓巨頭,都跑到中國大陸設廠,因爲中國大陸勞動力多,産業鏈齊全,成本低,資源豐富。

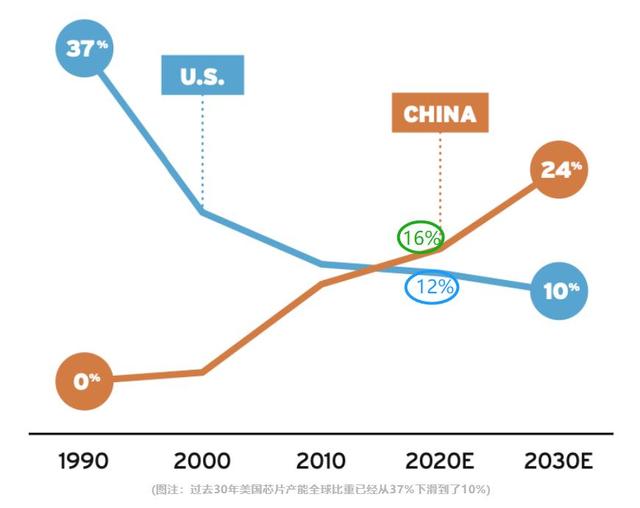

所以我們看到,中國大陸的芯片産業,一直在增長,在2020年時就超過了美國達到了16%,而美國的芯片産能一直在下降,到2020年時降至了12%。

所以一直以來,美國都在想方設法的阻撓中國大陸芯片産業的發展,不准EUV光刻機賣到中國大陸來,以及對EDA,半導體設備進行限制。

同時也阻撓中國台灣、韓國、美國的芯片企業,到中國大陸來設廠生産芯片,特別是先進工藝的芯片。

而據2021年的數據顯示,2021年時,中國台灣地區對中國大陸的投資金額爲58.6億美元,而2015年時,這個數字爲109.7億美元,也就是說6年間減少了47%。

但是中國台灣地區對美國、越南、新加坡的投資占比,卻分別提高了6.2%、6.6%及2.7%。

同時三星、格芯、intel在投資方面,也更加謹慎了一點。而這些投資中,半導體産業居多,特別是中國台灣地區,畢竟台灣晶圓制造全球第一,IC設計全球第二,封測全球第一。

對這些數據,不知道大家怎麽看?可以預測的是,隨著美國芯片法案的出爐,後續跑到美國去制造芯片的企業會越來越多,這將對中國大陸芯片制造産業,産生一定的影響。

但不管怎麽樣,也不管大家的投資轉移不轉移,提高芯片産業,將一直是我們的方向,別人不投資,那就我們自己投資,芯片戰爭,只能贏不能輸,我們輸不起。