點擊上方藍色字體,關注我們

鏈得得

一區一塊鏈世界,春風得得爲誰來。

11月2日,中國人民銀行發布《中國金融穩定報告(2018)》,列出加密資産相關專題,報告指出,變相ICO不斷出現,清理整頓工作需繼續保持高壓態勢,加大清理整治力度。

中國人民銀行今日發布《中國金融穩定報告(2018)》,報告中專題十二列出加密資産相關領域風險及防範,原文如下:

在互聯網與傳統産業加速融合的背景下,以區塊鏈a爲代表的分布式記賬技術迅猛發展。作爲區塊鏈技術的應用之一,比特幣、以太幣等加密資産b受到廣泛關注,並催生了衆多加密資産交易平台,以及首次代幣發行(InitialCoinOffering,ICO)等新型融資模式。與此同時,由于缺乏監管,加密資産相關領域投機色彩濃厚,存在無序發展、易被違法犯罪活動利用、損害投資者合法權益等問題,不利于實體經濟發展。

2017年,人民銀行會同相關部門持續深入推進互聯網金融專項整治工作,及時清理整頓代幣發行融資和加密資産交易平台業務,引領了全球監管取向,初步遏制了加密資産相關領域的風險。下一步,應持續開展研究監測,著力推進業務整治,強化投資者保護與教育,推進國際合作。

加密資産相關領域發展概況

加密資産是一種民間金融資産,其價值主要基于密碼學及分布式記賬等技術。加密資産不由貨幣當局發行,不具有法償性與強制性等貨幣屬性,不具有與貨幣等同的法律地位。以比特幣爲例,其産生過程實際上是對維護區塊鏈節點的一種獎勵機制。隨著區塊鏈技術的發展,還出現了以太幣、瑞波幣、萊特幣等類似技術應用。ICO通常指區塊鏈項目研發團隊通過發行自行創設的數字代幣向投資者籌集比特幣和以太幣等加密資産的行爲,因其形式類似于首次公開發行(IPO)而得名。

在加密資産發行領域,比特幣于2009年上線,其數量由網絡共識協議限定在2100萬枚,獲取途徑主要依靠在區塊鏈系統中提供算力支持(即“挖礦”)。此後,新型加密資産相繼出現,但也主要采用此類模式。據有關統計c,2013年末全球加密資産有66種,2016年末爲644種,至2017年末已達1335種。

ICO始于2013年,最初用于爲區塊鏈技術應用項目融資,隨著部分ICO項目取得初步成果及各類加密資産價格大幅攀升,ICO項目猛增並吸引大量投機者入場。在國內市場,截至2017年7月18日,國內已完成的ICO項目達65個,其中僅5個項目爲2017年前上線,相關項目累計參與人次達10.5萬,累計融資規模約合人民幣26.16億元,占全球同期總規模的20%以上。

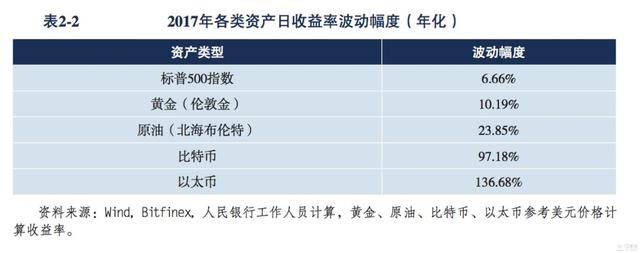

在加密資産交易領域,隨著加密資産的交易需求和關注度上升,網絡上出現了面向公衆提供比特幣、代幣等的電子化撮合、集中連續競價服務的交易平台,吸引了大量投資者,加密資産的種類、價格及交易平台數量均經曆了爆發式增長。2013年末,全球加密資産市值約100億美元,至2016年末爲161億美元,但到2017年末,其總市值暴漲至5729億美元,呈高度泡沫化趨勢,且波動巨大(見表2-2);截至2018年4月末,全球的加密資産交易平台已超過10000個。

加密資産相關領域存在的問題及挑戰

加密資産相關領域的發展側面反映了區塊鏈等新技術的興起,但無序發展導致整個市場投機色彩濃厚,給洗錢、恐怖融資等犯罪活動帶來便利,欺詐發行、莊家控盤等問題頻出,損害了投資者合法權益,需引起警惕。

行業無序發展,投機色彩濃厚。加密資産價格的大幅波動,加之前期監管的缺失,導致加密資産市場秩序混亂,並加重了區塊鏈行業的投機色彩。加密資産相關的投機炒作盛行,價格暴漲暴跌,風險快速聚集,嚴重擾亂了經濟金融和社會秩序。混亂的市場秩序帶來逆向選擇問題,扭曲了激勵機制,使創業企業熱衷于快速融資而無心創新,真正致力于創新的區塊鏈初創企業在行業泡沫下難以得到資本市場的合理支持,阻礙行業長期健康發展。此外,行業內的技術應用較少專注于實體經濟領域,沒有起到服務實體經濟的作用,激發了資金脫實向虛。

投資者合法權益難以保障。在發行方面,ICO融資主體魚龍混雜,各類ICO項目投資者適當性管理和信息披露普遍缺失,部分項目沒有實體項目支撐、白皮書造假,“山寨幣”“空氣幣”層出不窮,甚至出現發起人卷款跑路等事件,融資運作涉嫌非法發行證券、非法集資、金融詐騙、傳銷等違法犯罪活動,投資者面臨欺詐發行、標的資産不實、發行方經營失敗等多重風險。在交易方面,加密資産交易場所面向公衆采用電子撮合、集中競價模式組織投機交易,價格波動遠高于傳統金融産品,且不存在漲跌幅和交易時間限制,市場風險高企。部分加密資産集中度高、流動性不足,存在炒作、莊家控盤等問題。

易被違法犯罪活動利用。部分機構和個人假借加密資産概念,以“區塊鏈創新”爲噱頭,直接從事非法集資、非法證券、傳銷等違法犯罪活動,迷惑民衆跟風參與。此外,加密資産及其交易的匿名性造成大量資金和加密資産的來源和投向不明,爲洗錢、非法交易、恐怖融資及逃避資本管制和國際制裁提供了便利,損害了相關執法行動的有效性,給社會帶來不利影響。2017年5月,勒索病毒“WannaCry”造成至少150多個國家的20多萬台設備受到影響,該病毒要求用戶使用比特幣支付贖金,以規避追查。

加密資産相關領域的監管動向

(一)國內監管動向

持續警示比特幣風險。2013年12月,人民銀行等五部委發布《關于防範比特幣風險的通知》,明確提出各金融機構和支付機構不得開展與比特幣相關的業務等一系列要求。相關部門利用多種渠道,多次警示比特幣風險,引導社會正確認識比特幣與貨幣的區別。

對加密資産交易平台開展檢查。2017年1月,人民銀行有關部門牽頭對比特幣、萊特幣交易平台開展了現場檢查,重點檢查是否存在超範圍經營、涉嫌市場操縱、違反反洗錢制度、資金安全隱患等問題。同時,敦促相關單位對照法律法規開展自查和清理整頓。

清理整頓代幣發行融資及交易平台。2017年9月,人民銀行等七部委發布《關于防範代幣發行融資風險的公告》,明確代幣發行融資本質上是一種未經批准非法公開融資的行爲,涉嫌非法發售代幣票券、非法發行證券以及非法集資、金融詐騙、傳銷等違法犯罪活動,叫停代幣發行融資,並要求交易平台限期關停。經清理整頓,國內主要ICO平台均已公告停止了新增代幣發行融資活動,部分平台發布了項目退資公告,多個項目已經完成了退資工作,交易平台也已停止加密資産交易活動並基本清退完畢。

(二)國際監管動向

總體而言,各主要經濟體對加密資産相關領域的監管態度存在差異且處于動態變化之中,但對潛在風險均予以高度關注和持續揭示,隨著加密資産規模、影響和風險的擴大,監管政策相應呈收緊趨勢。

韓國、印度、印度尼西亞等禁止了部分加密資産業務。韓國金融服務委員會于2017年9月公告,代幣融資活動違反資本市場法律,將對參與主體予以嚴厲處罰,還將對加密資産交易進行嚴密管制和監控。隨後,還禁止了金融中介就加密資産建立頭寸,禁止使用匿名銀行賬戶進行加密資産交易。印度央行于2017年9月公告,比特幣及其他加密資産不是合法的支付工具。印度尼西亞央行于2018年1月公告,加密資産不是合法的支付手段。

日本、美國、新加坡、中國香港等探索構建加密資産監管框架。日本對加密資産政策較爲開放。2017年3月,日本金融廳修訂《支付服務法案》,承認比特幣爲合法的支付手段,並要求虛擬貨幣交易所在日本金融廳注冊登記。截至2018年4月末,已有16家交易所獲得許可。美國試圖將比特幣、ICO納入傳統監管體系。

一是探索執行牌照管理,2017年7月,美國全國統一州法律委員會通過《虛擬貨幣統一監管條例》,規定虛擬貨幣服務機構在滿足必須條件後需向有關政府機構登記並獲取營業執照。

二是證券交易委員會和商品期貨交易委員會通過采取民事強制執行措施,打擊關于虛擬貨幣的欺詐、市場操縱及混亂交易。

三是積極推進立法,證券交易委員會認爲ICO本質上屬于證券活動,應在《證券法》框架下建立監管規則。

四是加強公衆溝通,多次向投資者提示風險。新加坡金管局于2017年8月公告,如果代幣屬于《證券與期貨法》要求監管的産品,則將對代幣的供應或發行進行監管。中國香港證監會于2017年9月表示,部分ICO活動屬于證券發行行爲,可納入證券法律監管框架。2018年3月,香港證監會叫停一起ICO。

俄羅斯、瑞士、馬來西亞等對加密資産相關業務予以密切關注和風險警示。以上國家監管當局均公告指出,由于加密資産的匿名性,投資者可能陷入非法活動,監管部門將密切關注市場發展,積極研究監管方法。

政策建議

當前,加密資産相關領域的清理整治工作取得積極進展,有效防範化解了相關風險,但各類非法金融活動形態多變、轉移迅速,仍存在違規業務“出海”運營,利用代投、代充手段進行詐騙等問題。

變相ICO不斷出現,例如不直接發幣募資,而是先免費“贈幣”,發行人自留一部分幣,後續設法炒高幣價牟利等新變種。清理整頓工作需持續著力,相關風險的防範與化解需未雨綢缪,早識別、早預警、早發現、早處置。

首先,繼續保持高壓態勢,加大清理整治力度,繼續采取多種手段,對新出現的違法違規問題依法嚴厲打擊,維護市場秩序,引導資金回歸實體經濟;

其次,加強國內監管協調,發揮部門合力,按照實質重于形式的原則落實功能監管要求;

再次,持續做好投資者保護與宣傳教育,采取多種形式明確揭示風險,強調風險自擔;最後,積極推進國際合作與監管協調,形成監管合力,共同應對監管挑戰。

再不懂區塊鏈,你就out了!

钛媒體&鏈得得聯合打造的音頻科普課重磅上線。

識別下面海報二維碼或點擊閱讀原文

開始學習《精通區塊鏈》吧。

下載鏈得得App學習效果更佳哦!

點擊閱讀原文或掃描上圖二維碼,查看並訂閱「精通區塊鏈」,每天五分鍾,精彩不容錯過!