當前,二手車行業的競爭已經從早期資本驅動下的營銷消耗戰,轉變爲業務與效率驅動的護城河之戰。在一衆二手車電商中,優信既有互聯網的效率優化,也有傳統行業的資源與基礎設施優勢。

隨著全國購業務模型的成熟,運營效率的提升,優信將實現一場由業務變革所帶來的價值重建。

作者 / 邱 韻

編輯 / 劉 煜

二手車電商的價值正在被重新評判。“幸虧它沒有被互聯網思維帶偏”,近日,某重線下的二手車金融企業傳出赴美IPO消息時,有人如此評價。

從原來的多家爭鳴,到現在三兩家獨大,從原本喧喧嚷嚷的營銷戰,到現在一個個轉型的轉型,升級的升級,二手車電商這個原本被互聯網和資本寄予厚望的行業,終于面臨很多其他互聯網改造行業所沒有的問題,沉重的産業鏈條,以及瑣碎的線下市場。

整個行業似乎一片噓聲,也成爲資本寒冬裏受到外界關注的行業之一。長期以來受到矚目的優信,就在經受一輪來自資本市場和投資者的重新審視,先是瓜子股東GIC舉牌,後是被優信、58雙雙否認的收購消息。在這一正一反間,優信究竟是否還有價值?二手車電商還有多少空間?

01

重新審視二手車電商

近期的二手車市場頗不平靜,尤其是在資本市場層面。

北京時間10月26日淩晨,優信獲GIC舉牌。公告稱,GIC(新加坡政府投資公司)持有優信股份達4203.61萬股,占優信總股份的5.01%。GIC的另一重身份是瓜子的投資人。

另一個將優信和瓜子聯系起來的是58,此前,作爲瓜子投資人的58宣布與優信達成了戰略合作。在GIC入場優信後,有媒體曝出,58對優信的收購終止,不過隨後,58、優信方面紛紛對此進行了辟謠。

上述媒體同時也曾在一次報道中傳達出瓜子的意願。“二手車的戰爭已經進入尾聲,我不覺得這個領域誰還有機會——可能也就折騰折騰。”楊浩湧曾在接受該媒體采訪時表示。

在二手車電商以及投資者們的糾葛中,一家專注線下的二手車金融公司擬赴美IPO的消息傳出。線上還是線下,是否繼續加碼?資本市場開始重新審視二手車市場。

一切討論需要回到市場本身。

中國汽車流通協會的數據顯示,2019年1-9月全國累計完成交易二手車1058.52萬輛,累計同比增長4.32%。與之形成對比的是,根據中國汽車工業協會的數據,前三季度我國新車銷售1837.1萬輛,同比下降10.3%,其中乘用車銷售1524.9萬輛,同比下降11.7%。

這意味著,雖然二手車市場銷售增速下降,但在整體汽車市場處于調整期的情況下,二手車仍然是未來汽車銷售市場的最大亮點之一。甚至,隨著銷量的一增一減,二手車在汽車銷售中將具有越來越高的重要性。

更進一步,在二手車銷售中,電商正在發揮著越來越重要的作用。有數據顯示,2018年中國二手車電商滲透率約爲19%,未來三年二手車電商交易量將保持25%左右年複合增速,行業滲透率在2021年將達到21.6%。

但從資本市場的表現上看,二手車電商的價值似乎並沒有被投資者認同,上市公司優信等在二級市場並未受到熱捧。

受到質疑的似乎是此前二手車電商營銷式的發展路線。從電梯間的營銷大戰開始,瓜子、優信、人人車、大搜車等二手車電商們,都曾按照互聯網的發展路線,在資本助力下,以廣告搶占在用戶端的心理占位。

無可爭議地,在資本入局與電商大戰中,二手車行業被點燃,用戶對二手車的認知被重塑,在極短的時間內,中國完成了二手車的市場培育。同時,在電商勢力的帶動下,産業鏈條被重塑,用戶交易透明化,車商交易簡便化。這些都是互聯網給二手車行業帶來的積極影響。

麥肯錫報告顯示,對于想要處置現有汽車的消費者,查詢二手車殘值往往更依賴線上渠道,整體比例達57%;約20%的消費者在購車時會考慮二手車。

但在跑馬發展中,這個行業出現了諸多問題,各種訴訟案件,用戶投訴不絕。“當沒有了錢,沒有廣告,沒有信任,還會剩下什麽?”有人曾發出這樣的疑問。

確實,在以互聯網、資本所驅動的第一階段競爭中,二手車市場所正在進行的是消耗戰,更多意義上是資本的比拼,産品、服務等並非重點。

而事實上,當前的二手車市場的競爭已經進入第二階段。一方面,資本的態度更加審慎,另一方面,二手車電商們正在重新梳理業務,比如完全互聯網出身、強調C2C的瓜子走向線下,走向擁抱車商的全國購。而首創全國購這一模式的優信,不但喊出AIL IN 全國購,更是走向線下和下沉市場……

在更理性的資本、更理性的市場之間,關于二手車電商或者說二手車市場的價值判斷需要被推翻,如果說原來還是更偏向互聯網的視角,那麽現在需要以二手車本身的視角來評判,即業務成熟度以及運營效率。

02

重新看待優信

在資本市場掀起對二手車電商的評判中,優信是繞不開的核心之一。

今年,是汽車市場全面調整的一年,無論是新車還是二手車。同樣,優信也在進行調整,比如放棄新車業務,剝離助貸業務,All in 全國購……同時,其在資本市場的表現也出現大幅波動,比如在宣布剝離助貸業務後,其股價大幅上漲,而在二季報發布後,股價下跌。

目前,其股價已較二季報後的股價最低點回升35%。但與2018年以及自身的體量相比,其股價仍處于低估階段。美東時間11月7日收盤,其股價爲3.34元/股,總市值9.80億美元

另一方面,今年以來,優信獲得了58領投的2.3億美元融資,獲得了GIC舉牌,同時,Jeneration Capital、Redrock Holding Investments Limited、百度、老虎環球等大股東並未退出,似乎資本市場對它仍然是認可的。

那麽,到底是什麽導致優信在資本市場上的不同表現?在新的價值評判下,應該如何看待優信的價值?

1)業務模型

當前,兩年前就開始運營的全國購業務,已經是優信的主體。此前,優信曾剝離被視作現金牛和盈利點的助貸業務,原因之一正是它把未來全部放在了全國購業務上,並自信後者能夠在未來撐起優信,“全國購是行業競爭的終局”,優信董事長兼CEO戴琨曾做出這樣的判斷。

他的信心來自哪裏?

二手車市場長期以來發展受到桎梏的原因之一正在于限遷。二手車本質上是信息與需求匹配的生意,在一個較小的市場內,信息與需求的匹配度下降,導致整個市場活力受限。比如北京等城市因供大于求導致很多二手車可能銷售不出去,而貴州等地方由于供小于求導致很多用戶買不到非常合心意的二手車。

而隨著限遷政策的放開,二手車可以在更大的市場內調節供需兩端,信息與需求的匹配度就會得到相應的提升。

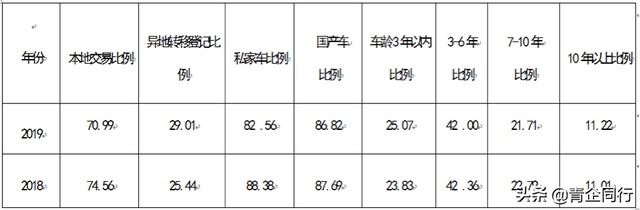

來自中國汽車流通協會的數據顯示,今年1-9月,二手車轉籍總量爲307.12萬輛,轉籍比例爲29.01%,與去年同期相比增長了3.57個百分點。其中,私家車轉籍比例超過80%,也就是說五輛小汽車中有4輛會銷往外地,全國購成爲二手車最大的增長點之一。

優信的數據也證明了全國購的空間之大。消費報告顯示,2019年第三季度,北京市92%的本地車源通過優信全國購銷往外省,西至新疆、青海,南至雲南、兩廣、湖南等,其中銷量最大前五名省份分別是山東、河北、廣東、四川與河南。

此外,2019年10月,瓜子也宣布推出全國購業務,甚至有媒體報道,瓜子曾在內部提到要全面複制優信。

把一輛車銷往外地,其中涉及車源、運輸、倉儲等環節,而對2C經驗豐富、偏互聯網的公司來說,這是它們並不熟悉的領域。與之相比,以B2C、B2B等起家的優信,自一開始就在車源(二手車商)、倉儲物流等方面占有優勢。

而且,經過兩年的探索,優信的全國購業務模型已基本成熟。根據優信方面的數據,當前其已在全國覆蓋超過250個地級市,有超過1300個服務中心,超過600家自營店,物流線路9259條。

對優信來說,這些基礎設施的存在正是它的護城河。隨著業務模型的成熟,運營效率的提升,全國購在爲優信提升營收規模的同時,也有望成爲其盈利支撐點。

2)運營效率

受累于營銷、運營費用高昂,二手車電商長期以來都是一門虧本的生意,其中優信也不例外。不過隨著業務模型的成熟,以及不斷改進,其運營效率正在提升。

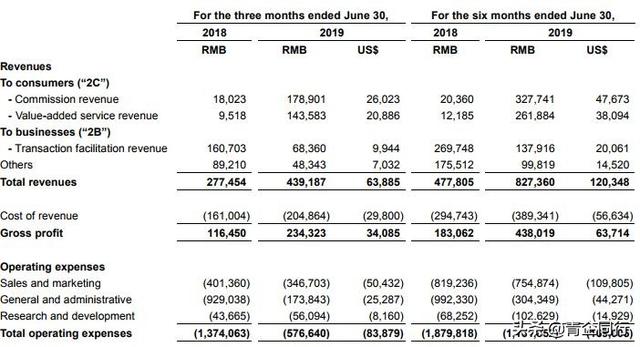

二季報顯示,2019年第二季度優信總營收達4.39億元,同比增長58.3%,毛利達2.34億元,同比增長101.2%,毛利率爲5.33%。其中,全國購(2C)業務營收3.225億元,同比增長11倍,交易量約爲2.46萬輛,同比增長5倍,已連續六個季度增長。

毛利增長高于營收的原因在于費用的下降。數據顯示,今年二季度,優信的銷售費用爲3.47億元,與去年同期的4.01億元相比下降13.47%。同時,其銷售費用率從去年二季度的145%,下降至今年的79%。

在將目光從廣告放到業務上之後,在減少營銷費用的同時,其內部業務調整也在繼續。在接受一點財經采訪時優信提到:“優信集團近幾個月圍繞最核心的全國購業務進行了一系列的升級。服務效率、服務能力均顯著提升,Q2財報顯示交易量同比增長500.4%。”

雖然由于業務仍然處于前期投入階段導致虧損持續,但隨著業務模型的成熟,運營效率的提升,其盈利空間將被打開。

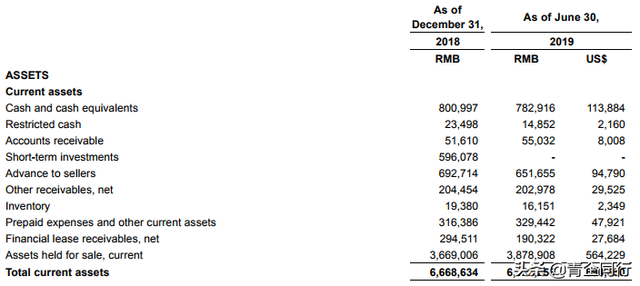

當然,這可能需要一段時間。從Q2財報來看,截至今年6月30日,優信的現金及現金等價物爲7.83億元,還有一定的等待空間。

03

結語

有人發話認爲到了最後的競爭階段,有人被質疑,有人上市……二手車這個與資本相伴相生的行業,現在正在受到資本的全面檢驗。

事實證明,如同其他行業那樣,互聯網對這個行業的改造,最終還是要回到行業本身,回歸與傳統更相融的模式。當前,這個行業的競爭已經從早期資本驅動下的營銷消耗戰,轉變爲業務與效率驅動的護城河之戰。

在一衆二手車電商中,優信恰好有著當前二手車發展所需要的屬性,有互聯網的效率優化,也有傳統行業的資源與基礎設施優勢。隨著全國購業務模型的成熟,運營效率的提升,優信將實現一場由業務變革所帶來的價值重建。