文 |itlaoyou-com,作者|吳筱鳳

網約車第一股花落Lyft。

3月29日,美國網約車平台Lyft在納斯達克正式挂牌,股價高開跳水,收盤漲逾8%%,報收78.29美元,市值達222億美元。

據英國《金融時報》指出,Lyft是2017年新銳社交媒體Snap上市以來的最大美國科技類IPO,其市值相當于推特或希爾頓酒店集團。Lyft上市成功與否,將測試二級市場對尚未盈利的明星初創科技公司的耐心。

某種程度而言,Lyft還將成爲今年擬上市的共享經濟公司,甚至是所有的美國科技公司的風向標。從Lyft上市首日的表現可以看到,投資者對網約車模式的認可和熱情。此外,Lyft的老對手Uber預計將于4月發布S-1文件,展開上市流程,預計估值將達1200億美元。

然而,在大洋彼岸卻又是另一番光景。

去年,還急鑼密鼓進行准備IPO的滴滴,接連兩起順風車事故之後,滴滴在産品、管理、流程、戰略等各方面,迎來了前所未有的系統性危機。IPO擱置,估值縮水,在今年2月份程維還發布“過冬令”宣布戰略全面收縮,all in安全。

海內外網約車可謂冰火兩重天。

海水

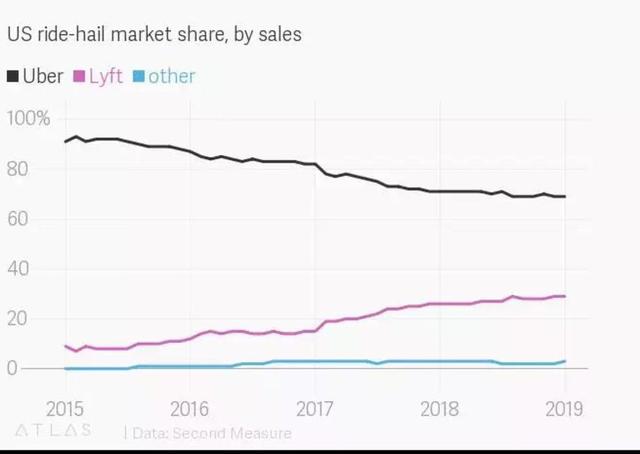

在美國網約車市場,Uber是當之無愧的巨無霸,2015年之時,Uber拿下了美國網約車超過90%的市場份額。如今Lyft卻逆勢崛起,撬動了其中的39%的市場份額,美國市場格局變成Uber和Lyft的雙雄爭霸的局面。

Lyft成功逆襲主要在于其在品牌路線和戰略節奏上的把控。

與Uber的商務範兒不同,Lyft選擇了一條比較“接地氣”的品牌路線——主打社交和趣味。它的口號是“Your Friend With A Car”,在車上裝飾著可愛的粉色大胡子,營造一種可愛、自在輕松的氛圍,鼓勵乘客坐前排和司機交流讓出行變得有趣。

于此同時,Lyft也一邊融資,一邊燒錢擴張。

截至IPO,Lyft共進行了14輪融資,累計融資額約51億美元,其中包括滴滴、阿裏、軟銀、日本樂天等企業巨頭。目前,在北美市場的城市覆蓋超400個。

最近兩年,Lyft增長的拐點到來。尤其是去年,Uber經曆“性騷擾門”“非法獲取強奸案受害者醫療記錄”“刪除Uber運動”“管理層真空”等一系列危機,Lyft“趁火”上位。在速度戰之下,其市場份額也從2015年的不到10%攀升到39%,估值也飙升至200億美元-250億美元之間。

Lyft的市場份額從2017年開始攀升

根據Lyft披露的IPO數據顯示2016-2018年,其銷售額分別爲3.43億美元、11億美元和22億美元,2017年營收與2016年營收相比增長209%,2018年營收與2017年營收相比增長103%。2018年實現營收21.6億美元,平台預定量爲81億美元,總乘坐次數超過10億次,擁有3070萬名乘客和190萬名司機。

在IPO路演中,Lyft聯合創始人約翰.齊默曾表達Lyft獲勝有五個關鍵原因。

Lyft是由創始人領導的公司;

擁有最大和發展最快的多式聯運網絡之一;

只專注于消費者運輸,不涉足食物外賣,也沒有卡車業務;

基于強大的價值觀,有個強大的品牌;

有正確的無人駕駛汽車戰略。

從齊默的表述中可以明確的是Lyft和Uber的核心競爭力不一樣。Lyft側重于人的出行服務,更爲聚焦和垂直。而Uber選擇的是“攤大餅”式的戰略性擴張。

在産品品類設計上,Uber提供了UberX、Uber XL、Uber Black、Uber SUV等不同品類的出行服務;在業務上也是多元化的布局,2015年,外賣業務Uber Eats上線送;2017年,貨運業務Uber Freight上線;2018年,這年更是最積極的一年:推出Uber Health,與醫療機構合作,透過Uber提供病人預約載送服務;Uber飛行出租車登場,並預計2020年測試空中服務Uber AIR;收購共享電動單車品牌Jump,並推出電動滑板車業務。

有研究報告稱,Uber計劃將其快速增長的送餐服務規模擴大一倍,該服務已經成爲美國增長最快的送餐服務。截止去年10月份,Uber Eats外賣業務已拓展到165個城市,並在近40個城市實現盈利。

不僅如此,Uber還是在海外進行戰略性擴張。

2016年,Uber將中國業務與滴滴合並,獲得後者20%的股權;

2017年,Uber將俄羅斯業務與當地對手Yandex NV合並,獲得後者約37%的股權;

2018年,Uber將東南亞業務出售給當地競爭對手Grab,業務地方包括泰國、越南、緬甸、馬來西亞、印度尼西亞及柬埔寨、菲律賓、新加坡等,獲得後者約27.5%的股權;

從融資的維度來看,Uber自2009年成立以來的9年間,在15輪的融資中共募得資金約180億美元,其最新估值爲760億美元,預計上市時市值可達1200億美元。

Uber和Lyft從不同的切入點進入市場,燒錢擴張,做大用戶規模,發揮平台的價值和優勢。無論是Uber還是Lyft除了行業之間的競爭,無法實現或維持盈利、經營業績不確定、司機待遇、法律法規等是網約車平台面臨的各種風險。但是,整體而言,在海外,網約車作爲新經濟的地位得到不斷地強化和認可。

無獨有偶,Grab、Ola、Go-Jek等網約車平台在印度、東南亞、新加坡等海外都紛紛起勢。不過,網約車繞不開的一個核心問題——虧損。

Uber在成立的9年時間裏,補貼燒掉的錢高達107億美元,Lyft的三年的虧損也有22億美元。即時是Lyft在IPO時其CEO也並表示不能給出具體的盈利時間點。

股神巴菲特在評價Uber、Lyft等沒有盈利模式的科技獨角獸時曾表示:投資者希望能在5年後得到10%的投資回報,但這些公司根本賣不出這些利潤。

高虧損和高估值是巴菲特擔憂的依據。然而,從資本市場的維度看,Lyft成功IPO已經成爲給出了答案,也預示著一個新的分水嶺的出現。

火焰

如果時間倒流,降臨到滴滴頭上的不是2018年的水逆,而是沿著去年年初IPO的節奏走,摘得網約車IPO第一股桂冠或許就不是Lyft了。然而,“如果”不能販賣,真實的滴滴左手在救贖,右手在補課。

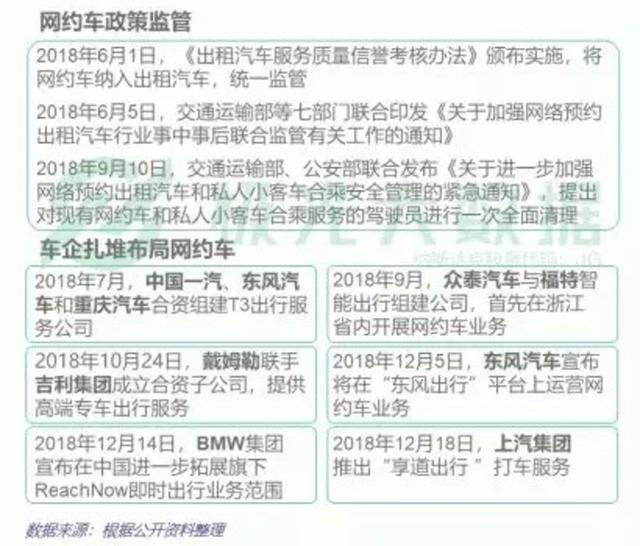

兩起滴滴順風車事故引發了網約車整治的風暴。2018年網約車迎來了更爲嚴厲的監管。

尤其是去年9月10日,交通運輸部、公安部聯合發布了《關于進一步加強網絡預約出租汽車和私人小客車合乘安全管理的緊急通知》,要求加強網約車和順風車司機的背景核查,12月31日前全面清退不符合條件的車輛和駕駛員,實現網約車平台公司、車輛和駕駛員合規化。

橫亘在滴滴面前的首先不是虧損,是安全與和合規,是如何活下去。

自查、整改、安全提示成爲滴滴去年8月底之後的新聞報道底色。滴滴進入全面的反思,程維反思忽視了“服務公司”的定位,規模、數據總是沖鋒在前。在追求高速增長和高成本的安全措施面前,沒有出事之前,滴滴的高層選擇了速度。

不過,安全可以通過追加成本來防範,比如上線信息圍欄,司乘信息匹配使用的人臉識別技術采用第三方的Face++等都增加相應的費用。換句話說,只要肯投入,平台在安全線上比較容易突圍。

合規才是滴滴致命性的打擊。

根據相關政策,從事網約車運營需要三證齊全。滴滴公開承認,在合規化上,自己面臨巨大挑戰。根據中國信息通信研究院政策與經濟研究所的調查數據,截至2018年7月,全國合規網約車數量是17萬,占網約車總量的0.54%,合規司機數量是34萬,占司機總量的1.1%。比照這個數據,滴滴平台上3000萬司機何去何從,頗受關注。

在“合規”這一緊箍咒下,某種程度上,以滴滴爲首的共享經濟之夢已碎,也宣告了網約車改良式創新的失敗。

于此同時,滴滴的利潤奶牛順風車業務的無限期下線,不僅一年有近10億的利潤流失,競爭對手的乘虛而入的勢頭露出水面。

嘀嗒出行、哈啰出行爭相上線順風車,首期約車、神州租車等這些老牌的B2C平台,傳統汽車廠商如上汽集團(600104)推出“享道出行”,如今似乎已經做得風生水起。在上汽之前,寶馬、東風、吉利、江淮、長城、通用等國內外傳統車企也紛紛把目光投向網約車。

滴滴面臨的內外雙重困局。

根據極光大數據顯示,2018年網約車app日人均啓動頻次方面,首汽約車以3.08次位列第一,神州專車以2.61次位列第二,滴滴出行以2.6次位列第三。

在網約車的MAU中,滴滴出行以6600萬的MAU位居行業第一;首汽約車MAU逐月攀升,12月MAU達430萬,位居第二;曹操專車以403萬的MAU位居第三。

毋庸置疑,首汽約車、曹操專車等是自營模式,在安全與合規上直接沖擊滴滴,因而他們的力量日見其漲。

顯然,網約車這一塊長板業務,不足以支撐滴滴的抗風險能力,也不足以讓滴滴變偉大。6年來,滴滴燒錢、厮殺打下的江山和頭戴的桂將付之東流。

滴滴需要補課。

滴滴生態建構的核心原點應該在“車”上,滴滴涉足汽車産業鏈,加大新能源車的資産投入,通過“車”去連接B端的司機和C端的用戶,占領場景,從而打通金融服務以形成車生態。在這樣一個生態裏,網約車業務是一個長板,以車爲核心的後市場服務是一大長板,金融也是一個大長板,每一個板塊在規模效應牽引力下,板塊見的協同效應才能出現,然後,再各自打出一個面來,“新”滴滴自我保駕護航的勢能才能形成。

今年年初,程維宣布2019年將聚焦當前最重要的出行主業,繼續加大安全和合規投入、提升效率,對非主業進行“關停並轉”。以外賣業務爲主的孵化新業務部門R-lab也成爲今年裁撤的重點對象。

今年以來,滴滴發力車生態,小桔車服獨立之後,今年又其聯合北汽新能源成立“京桔新能源”公司,試圖在車的維度發力和突破。也就上個月(3月)京桔新能源交付10000萬輛EU5網約車。

由此可見,滴滴在外賣、酒店、金融等“不務正業”的狀態抽離了出來,渡劫進行時。

寫在後面

互聯網企業素以規模經濟著稱,若從規模來探討網約車的對市場的壟斷,這其中必然是把網約車看作是出租車的直線思維作祟。互聯網其實是一種技術,網約車是利用技術本身來實現信息的透明和對稱,從而解決司機和乘客的“配對”問題,讓出行變得簡單、方便。

以網約車爲代表的共享經濟,在技術下的創新玩法在于共享用戶、共享車輛、共享生産力,推進傳統出行服務的進化,省去無效的成本投入。共享經濟的鼻祖蔡斯認爲,傳統和創新彼此融合才會有更好的發展,傳統企業可以通過創新和資産開放來應對變革。

然而,一邊是IPO或准IPO的新起點,另一邊是在難後重振,在海水火焰中,中國網約車改良式創新某種程度上已經宣告失靈。

或許在Uber、Lyft以及滴滴面前迎頭而來的是盈利、是監管、安全等共性的問題,但是,對于滴滴而言,其背負的擔子更重,因爲網約車已死,滴滴需要新的出路。