“GAP要閉店啦!清倉甩賣!均價15元!”

“GAP倒閉!清倉價比白菜還便宜!!!”

“GAP撤店超級優惠!!!”

……

最近在小紅書上,關于GAP門店撤店清倉的筆記密集出現,門店坐標包括北京、杭州、上海、成都、大連、沈陽、深圳等等。

據公開報道,今年以來,GAP陸續關閉了多家位于北京、上海、廣州、深圳、青島、長沙等一線、新一線城市的門店。

在長沙,GAP今年先後關閉了悅方ID Mall、松雅湖吾悅廣場、方圓荟及時代奧萊折扣店等多家門店;在廣州,GAP于今年5月中旬關閉了北京路天河城店;在南京,GAP位于秦淮區水遊城的門店也進入關店倒計時……

圖源:小紅書App

“服裝時尚産業變化迅速,尤其是在大中華地區。”

針對撤店、倒閉傳言,GAP中國區總部回應媒體稱,會定期審查自己的經營策略和模式,包括店面組合等,並根據情況做出相應的調整。“這也是行業中一個非常重要的常規做法,爲客戶提供最好的産品和服務,以最好地適應新環境,並確保通過適當的渠道,包括在適當的地方擁有合適的商店。”

事實上,這已經不是GAP集團第一次被傳要撤出中國市場。2020年3月,GAP集團旗下的子品牌Old Navy就因“國際業務策略調整”撤離中國市場;2021年3月也有報道稱,GAP集團正在考慮包括出售中國業務在內的各種選項,以調整在華經營策略。

最新的財報數據也證明,曾經的快時尚巨頭正在經曆一段艱難的時光。GAP集團近日公布的第二季度財報顯示,在截至7月30日的三個月內,GAP集團銷售額同比下滑8%至38.6億美元;淨虧損錄得4900萬美元,而去年同期的淨利潤爲2.58億美元。

還有知情人士近日向媒體透露,GAP將裁減約500個公司職位,以節約開支,裁員範圍主要是舊金山和紐約的主要辦公室以及亞洲辦公室的員工。此外,GAP也將取消目前在一系列部門中開放招聘的職位。

作爲全球四大快時尚品牌之一、美國最大服裝零售商,GAP在中國何以淪落至此?

GAP敗退

疫情對線下門店經營的影響,或是GAP撤店的直接原因。

疫情爆發以來,GAP集團一直面臨較大的業績增長壓力。財報數據顯示,2020財年GAP集團銷售額爲138億美元,同比下滑15.7%,淨虧損6.65億美元。

GAP集團首席執行官Sonia Syngal曾在發布2020財年財報時表示,該公司面臨著“曆史上最困難的一年”,期望在2021年實現複蘇。但2021財年,GAP集團營收雖同比增長21%至167億美元,較疫情前的2019年只微漲1.8%;淨利潤達2.6億美元實現扭虧爲盈,但較2019年的3.5億美元仍有相當的差距。

最新的2022年Q2財報雖然超過預期,但GAP的股價仍然呈下跌走勢。事實上,GAP的股價在近一年時間裏跌幅超過60%。截至美東時間9月28日收盤,GAP股價8.74美元/股,市值31.79億美元。

近一年來GAP股價走勢圖,圖源:東方財富網

但GAP在中國表現不佳,不能完全“疫情論”。作爲全球四大快時尚品牌之一,GAP在中國的存在感始終不如ZARA、H&M、優衣庫,這是入場較晚、推新速度慢、定位不明確等多重因素共同釀成的結果。

公開資料顯示,1969年,第一家GAP在美國加利福尼亞反文化運動期間開張,裏面出售著Levi’s牛仔褲、黑膠唱片等一切與“酷”有關的東西。

當時美國盛行嬉皮士文化,牛仔是年輕叛逆一族表達個性自由不可或缺的時尚元素。GAP正是憑借卡其褲、牛仔、襯衫、帽T等美式休閑風格的標志性單品,逐漸崛起爲風靡北美的平價快時尚品牌。

創立41個年頭後,GAP遠渡重洋來到中國——2010年GAP進入中國市場,很快便在北京、上海兩地開出4家旗艦店。

但相比于2002年進入中國的優衣庫、2006年進入中國的ZARA和H&M,GAP已經錯失了中國快消品牌野蠻生長的黃金時段。彼時,優衣庫、H&M的門店已經在中國一線城市遍地開花,美特斯邦威、森馬等國內的後起之秀也憑借本土風格和廣告營銷贏得了一衆青少年的喜愛。

即便喪失先發優勢,最初GAP還是靠著美式休閑風和大店策略風靡一時。

剛進入中國市場,GAP就在租金高企的北京王府井大街上投資1億開設臨街大店,展示和出售最新的全系列産品。在隨後的一年裏,GAP接連進駐朝陽大悅城、西單大悅城、頤堤港等人流聚集的核心商圈商場,門店也曾熱鬧非凡。

但十幾年來,中國消費人群已然代際更叠,審美風格趨向多樣化、個性化,ZARA、優衣庫、無印良品等快時尚品牌無不在積極轉型。而GAP還在固守條紋、印花、大Logo的單一“美式休閑風”,停留在十年前最“樸素”的模樣。

“快”是快時尚行業的精髓,快時尚品牌拼的就是創新能力與上新速度。通常情況下傳統服裝品牌從設計到上架的周期是6-12個月,而快時尚一般在2個月之內。

根據公開資料,ZARA平均上新周期4-6周;UR上新速度比ZARA還要快,補貨周期(一家店鋪從發現缺貨-給工廠下單-再次上架)只需要10天;SheIn基于柔性供應鏈,僅需兩周即可實現新品從設計到上架全過程。而反觀GAP,其産品從設計到進店周期長達10個月。

更致命的是,GAP的目標人群不清晰。

“GAP的目標顧客很難被俘虜,它的目標顧客是每一個人,如果你是滿足所有人的東西,那你什麽都不是。”詹姆斯·哈金曾在《小衆行爲學》一書中分析過GAP的經營困境。

論性價比,拼不過優衣庫;論時尚度,追不上H&M、ZARA。難怪有網友說:“如果要買基本款,你會直接去優衣庫;如果要買大牌範平價款,你會去ZARA或更便宜的H&M;只有在逛街過程中剛好路過一家打折的GAP才會進去看看。”

詹姆斯·哈金說:“GAP曾經絕望地想拉攏每一個人的心,但GAP已經被廣闊的中間市場(大衆市場)遺棄,因爲它先是轉向年輕人市場。等到它承認錯誤,並且嘗試重新拉回中間市場的時候,卻發現已經不存在什麽中間市場了。到最後,所有努力只鞏固了自己‘無功無過’的標簽。”

快時尚降溫

在中國市場節節敗退的國際快時尚品牌,遠不止GAP一家。

2018年“雙11”前夕,被譽爲“英國高街鼻祖”的快時尚品牌TOPSHOP,在其天貓旗艦店發布公告稱“關店清倉”;2018年底,英國高街服飾零售商NEW LOOK正式宣布退出中國市場;2019年5月,Forever 21也宣布由于國際業務運營策略調整將正式退出中國市場。

2020年新冠疫情爆發,更是對線下實體門店生意造成致命打擊,壓垮諸多海外快時尚品牌。

首先是英國潮牌Superdry。2020年,Superdry通過其官方微信公衆號宣布正式退出中國市場,並表示這一決定是由于新冠疫情的影響。

曾受到不少中國年輕女性消費者喜愛的荷蘭服裝品牌C&A、法國女裝品牌CacheCache、Etam艾格,也是撤店的撤店、出售的出售。2020年8月和2021年初,北京私募股權投資公司中科通融分別收購了C&A和CacheCache;2020年底,Etam艾格宣布破産清算,讓大量網友直呼青春不再。

時間來到2022年,H&M和ZARA的子品牌也相繼離開中國市場。H&M旗下的MONKI天貓官方旗艦店于3月31日正式關閉;7月31日,ZARA的三個姐妹品牌——Bershka、Pull&Bear和Stradivarius也同時關閉了天貓旗艦店。

國産快時尚品牌日子同樣不好過。

比如80後、90後學生時期的潮牌——美特斯邦威,最近也因欠薪、裁員、閉店、虧損等負面消息處在風口浪尖。

據公開報道,自今年3月份起,美特斯邦威人力資源部就開始發布“關于延緩發放工資的通知”。通知稱受疫情影響,上海總部無法正常運轉,導致現金流緊張,發放公司時間向後延遲,具體時間另行通知。

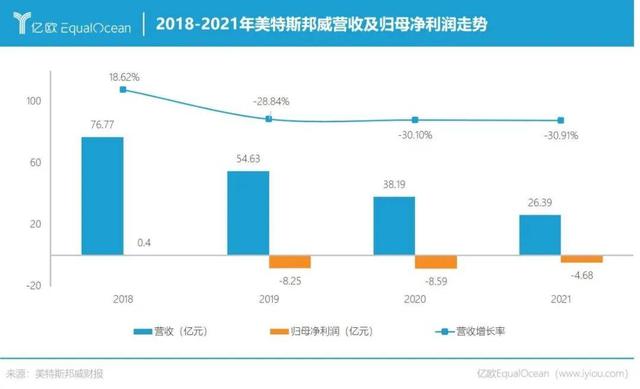

從業績上看,美特斯邦威早已火燒眉毛:2018-2021年,美特斯邦威分別實現營收76.77億元、54.63億元、38.19億元、26.39億元,2018年淨利潤4036.16萬元,2019-2021年分別虧損8.25億元、8.59億元、4.68億元,三年累計虧損超21億元。

與此同時,是門店數量的銳減:2019-2021年,美特斯邦威的門店分別減少785家、683家和403家,共計1871家;截至2021年底,美特斯邦威的門店僅爲1600家,不足2012年巅峰時期5220家的三分之一。

在美特斯邦威發布的2022年半年度業績預告中,預計上半年歸屬于上市公司股東淨虧損6.2億元-6.8億元,預計扣除非經常性損益後虧損6億元-6.6億元。

關于業績下滑,美特斯邦威同樣將原因歸結于疫情。

他們稱,受疫情封控管制的影響,公司位于上海浦東的物流總部約有2個月時間無法向全國線下門店及線上網購正常發貨,致使公司營業收入及經營利潤出現下滑。此外,疫情期間部分加盟商績效不佳,還款出現逾期及應收賬款賬齡變長,公司計提信用減值損失,對上半年淨利潤産生較大影響。

除了美特斯邦威,被譽爲“中國版ZARA”的拉夏貝爾,已于5月24日被上海證券交易所摘牌,終止上市。

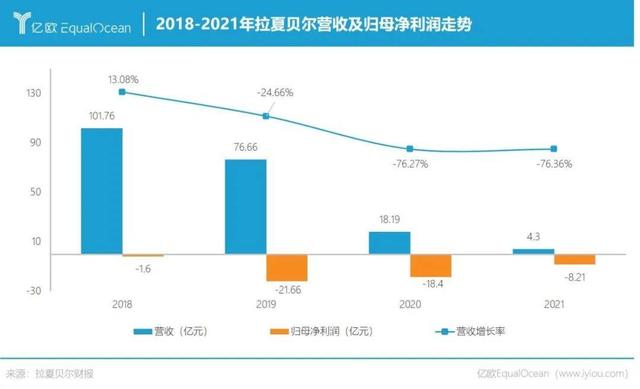

年報數據顯示,2018年拉夏貝爾營收101.76億元,達到創立以來的巅峰;2019年營收76.66億元,同比下降24.66%;2020年營收18.19億元,同比大幅下降76.27%。到2021年,拉夏貝爾的營收降至4.30億元,同比上年下降76.36%。

從2018年開始,拉夏貝爾開始走上虧損之路。2018-2021年,拉夏貝爾淨虧損分別爲1.6億元、21.66億元、18.4億元和8.21億元,4年累計虧損近50億元。2018-2021年,拉夏貝爾門店也從9000多家驟減到300家。

疫情只是導火索

爲何國內外快時尚品牌紛紛受挫?

衆所周知,快時尚商業模式之所以能夠顛覆過去以傳統零售商主導的鞋服市場,關鍵因素之一在于敏捷性——緊跟流行趨勢和複制大牌設計,將産品的設計和銷售周期壓縮,從而給消費者提供更多的選擇、更低的價格。

也就是說,高周轉、低庫存是快時尚品牌的競爭壁壘。

往極端了說,一個快時尚品牌能不能存活下去,關鍵點就在于能不能打贏庫存。當疫情來臨、客流量減少,高速度上新也就成了加重庫存積壓的包袱,即便推行降價促銷策略,快時尚們好像也抵不住庫存的重壓了。

億歐新消費事業部分析師曹玥分析道,疫情之前,這些品牌還有銷尾貨的渠道,疫情過後,消費者對服裝換新的需求驟降,清空尾貨的速度驟降。

除了疫情的影響,對年輕消費者吸引力的下降是更爲致命的原因。

首先是質量堪憂。這些品牌往往通過大規模鋪貨降低生産成本,達到盈利的目的,這也導致快時尚品牌衣服質量良莠不齊,經常出現衣領、袖口水洗一兩次就變形,只能穿一個季度,第二年很難拿出來再穿等現象,導致很多人對快時尚的印象就是“設計時尚”、“價格便宜”、“質量能穿”。

而國內年輕消費者對服飾的購買標准已經悄然改變,他們更注重自我感受、服飾的個性化,對服裝材質、舒適性也有了更高的要求,尤其在疫情之後,大家的消費決策更加謹慎。快時尚一般是對奢侈品牌的量仿版抄襲,批量化生産導致撞衫嚴重,很容易招致不少年輕消費者的反感。

根據時尚機構Thredup的報告,有40%的受訪千禧一代表示會停止購買快時尚品牌産品,年齡在18-21歲的Z世代受訪者中有54%決定購買質量更高的産品。

曹玥表示,快時尚火了這麽多年,也到了該轉型的時候。現在主打基本款的品牌可能更受大家歡迎,比如優衣庫。“如果說優衣庫是藍籌股,其他品牌炒的就是概念股。”

另外,在全球電商化的大趨勢下,消費者的消費習慣從線下轉移到線上,線下起家的快時尚品牌們自然打不過從線上生長起來的網紅服裝品牌。

以女裝網紅店爲例,在2017年雙11,全網女裝熱銷排行前十中首次出現了網紅店——吾歡喜的衣櫥和ANNA IT IS AMAZING,後來越來越多的網紅店鋪紛紛湧現,逐漸霸占雙11榜單。

直播帶貨渠道的興起,也爲很多小衆的時尚品牌創造了快速成名的機會。一些中小工廠已經開始自己做直播,直面消費者。

曹玥指出,國內快時尚品牌遇阻的原因還在于,中國勞動力市場成本變高、性價比走低,全球制造業供應鏈大規模遷移,從中國向東南亞尤其是向越南轉移。

據越南計劃投資部外國投資局統計,2021年共有106個國家和地區在越南投資。其中,新加坡排第一,107億美元,占越吸收外資總額的34.4%,韓國第二、日本第三。目前,越南已發展成爲僅次于中國的,美國第二大服裝和鞋類供應商。

尾聲

逆境中生存的快時尚品牌們也在想辦法自救。

進軍下沉市場是一條重要自救策略。比如5月以來,優衣庫在浙江樂清、嵊州、湖北荊門、安徽淮南等二線以下城市接連開店;Forever 21將重返中國的首家店開在了江蘇泰州靖江印象城,二店也選在了三線城市江蘇鹽城。

另一方面是不斷提價。據統計,ZARA自今年1月以來,每月初始價格都較前一年上漲至少10%,今年4月的初始價格漲幅近20%,遠超H&M。優衣庫也表示,將調整2022秋冬系列産品價格,漲幅在1000日元左右。

但哪怕拼命自救,這些頭部國際快時尚品牌的日子仍然不好過。而對于曾經以國際快時尚品牌爲師的中國服飾品牌來說,恐怕更要探索出一條適應國內市場的、符合自身調性的獨特道路,否則GAP、ZARA等就是前車之鑒。

參考資料:

1、《美特斯邦威,還能“不走尋常路”嗎?》,豹變

2、《快時尚到了最危險的時候》,駝鹿新消費

3、《誰在讓國際快時尚巨頭接連“潰敗”?》,道總有理

4、《GAP一點都不America》,虎嗅APP