作者:巴菲特讀書會

來源:雪球

對于愛爾眼科,很多人都不會陌生,民營醫院上市第一股、國內最大的眼科連鎖醫院等種種頭銜,讓愛爾備受矚目。

一.關注邏輯

1、我國近視患病率高,未來市場廣闊。

據央視報道顯示,我國近視患病人數超過4.5億人,已居世界首位。中國兒童青少年近視率世界第一。數字顯示:目前我國小學生近視比例爲 45.7%,初中生近視比例爲74.4%,高中生近視比例爲83.3%,大學生近視比例則高達 87.7%。

如此之高的近視患病率,未來的市場空間是廣闊的。

2、決策層高度重視青少年眼健康問題。

2018年8月28日,決策層作出重要指示指出,我國學生近視呈現高發、低齡化趨勢,嚴重影響孩子們的身心健康,這是一個關系國家和民族未來的大問題,必須高度重視,不能任其發展。“大大”指示有關方面,要結合深化教育改革,拿出有效的綜合防治方案,並督促各地區、各有關部門抓好落實。“大大”強調,全社會都要行動起來,共同呵護好孩子的眼睛,讓他們擁有一個光明的未來。

3、社會辦醫政策再利好,眼科醫療迎新一輪黃金發展期。

近日,國家發展改革委等十八部門聯合印發《加大力度推動社會領域公共服務補短板強弱項提質量促進形成強大國內市場的行動方案》。文件提出,支持社會力量深入包括眼科專科醫療在內的12 項細分服務領域。文件重點指出將督促各地落實社會辦醫療機構跨部門全流程綜合審批指引,精簡優化審批流程,有望提升眼科專科醫療的擴張複制效率。

4、全國布局擴張,輻射範圍廣。

公司前十大醫院仍維持快速增長,品牌和龍頭優勢及分級診療效果顯現。此外,公司積極構建橫向和縱向的分級診療體系,進一步打開輻射範圍和眼科診療市場空間。

公司分別收購了隴西愛爾、資陽愛爾、內江愛爾和宜賓愛爾51%股權,宜城愛爾的55%股權、醴陵三三一愛爾81%股權,新建了甯鄉愛爾、臨夏愛爾、白銀愛爾、沈陽愛爾、沈陽愛爾卓越,廣州黃埔愛爾等醫院;公司下屬子公司婁底愛爾新建了雙峰愛爾,其他全國各地子公司新建了眼視光門診部(診所)23 家。

5、學術科研能力和醫療服務能力持續提升,國內國際眼科領域影響力日益凸顯。

2018 年,公司在“兩院、兩所、兩站”的科教研平台基礎上,新設立了“角膜研究所”、“屈光研究所”、“青光眼研究所”及“視網膜研究所”等臨床研究所,形成“兩院、六所、兩站”的科研平台。數十名國內外知名的眼科專家加盟愛爾,成爲各省區院長、研究所和亞學科帶頭人,帶動公司醫療水平進一步提升。公司在收購香港亞洲醫療、美國AW、歐洲CB 等領先的海外眼科機構之後,2018 年與新加坡國立眼科中心簽署了合作協議,通過國際化戰略嫁接高端服務模式、先進醫療技術和管理經驗。

6、完善的中長期激勵機制對公司的快速連鎖複制擴展,起到重要的支撐作用。

報告期內,公司實施了合夥人計劃,合夥人範圍進一步擴大,不僅爲不斷壯大的核心骨幹搭建事業發展平台,更爲公司發展提供源源不斷的新動力。同時,公司多層次激勵計劃分別步入收獲期,公司2011 年實施的分6 期行權的股票期權計劃于2018 年5 月5 日全部完成行權,2016 年限制性股票激勵計劃首次授予第二期和預留授予第一期已完成解鎖,合夥人計劃以及省會合夥人計劃也實現部分醫院合夥人的激勵兌現。

愛爾眼科的“合夥人制度”就是對眼科醫生的壟斷,其實愛爾眼科的主治醫生都是公立醫院跳槽過去的,包括很多三甲醫院的主治醫生。杭州邵逸夫醫院眼科主任就跳槽到愛爾眼科。@大磊

一.重要業績數據解讀1、業績高速增長,內生增長強勢。

2018 年營收80.09億元,同比增長34.31%;淨利潤10.09億元,同比增長35.80%;扣非淨利潤10.79億元,同比增長39.05%。剔除海外並購,內生增長依舊強勢。預計內生收入端同比增長約 26.1%,利潤端同比增長約 29.8%。

2019Q1實現營收22.45億元,同比增長28.51%;淨利潤2.99億元,同比增長37.79%,扣非淨利潤2.72億元,同比增長30.14%。

由此可見,2019Q1延續強勁的增長動力。

(2014-2018年愛爾眼科淨利潤走勢圖)

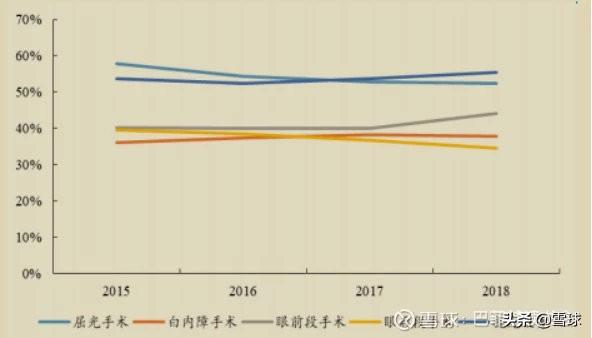

2、各業務板塊均保持穩健增長態勢,其中屈光業務發展強勁。

1)屈光手術實現28.1 億收入,同比增長46%,占營業收入的比重提升至35%(去年同期32%)。屈光業務高增長主要原因爲:

A.國內市場因全飛秒、ICL 等高端手術占比提高所形成的的量價齊升;

B.歐洲ClínicaBaviera.S.A經營規模擴大所致。

2)白內障手術實現 15.4 億,同比增長9%,占主營業的比重下降至19%(去年同期24%)。白內障業務增速放緩的主要原因爲:受國家實施城鎮居民與農村合作醫療的醫保政策整合調整過渡,以及部分省區醫保優化調整支出結構影響,白內障業務手術量增長率出現階段性放緩。高端多焦晶體、飛秒白內障術式等應用的增加有待進一步放量。

在股東大會上,公司負責人也就白內障手術控費問題進行了回答:白內障篩查項目對集團來講這兩年是一個挑戰,因爲國家控費包括其他一些機構在白內障項目上篩查有些違規的情況,造成整個醫保監管加強了;另外一個原因就是國家成立醫保管理局以來,針對這個市場的亂象采取一些規範的措施。我想在市場篩查這一領域,治療白內障還是很依賴篩查的,而且篩查是最有效的早期幹預的措施,早發現,早診斷,早治療,這個大的方向是不會變的。但是怎麽樣讓我們的篩查合規,我們是這樣做的:一是以省爲單位,這次我們在四川,和政府部門一起(四川殘聯、紅十字會)和愛爾眼科、公益基金一起來推動四川的這個篩查,承諾4500單的白內障救助工作,得到了當地醫保的大力支持,這樣的案例我們在其他省會也在推動。另外一塊我們白內障業務同時在抓的是屈光性白內障手術轉型,這兩手都要抓,從而來實現白內障業務可持續的發展。

3)眼前段手術實現9.8億,同比增長25%。

4)眼後段手術實現5.4億,同比增長14%。

5)視光服務實現14.8億元,同比增長26%。

說到視光服務爲什麽有那麽高的增長,我是深有體會的。之前女兒查出弱視,需要做弱視康複訓練,3個月爲1個療程,費用爲3000元/療程,每周去醫院一次做康複訓練(帶著VR眼鏡,做20分鍾訓練),平時都是在家對著電腦(專門做弱視訓練的網站)做。每次去醫院都有好多人排隊,小朋友的年齡都是在5-8歲左右,家長們都在說著做1個療程基本上不行,起碼兩個療程才能恢複。果然,在我家做完一個療程,重新檢查視力之後,雖然已經恢複到了4.8-5.0,但是醫生說,還不穩定,需要再做一個療效鞏固。爲了孩子,我又接著交了一個療程的費用。

自從女兒被檢查出眼睛屈光有問題,短短半年時間已經用了上萬元。

3、盈利能力穩定,各項業務毛利率指標也相對平穩。

2018年公司毛利率爲47.00%,同比提升了 0.7 個百分點;淨利率爲13.3%,與2017年持平;ROE爲18.5%,與2017年相差0.1個百分點。從這幾個指標來看,公司的盈利能力相對很穩定,穩健的發展中。

再來看看各項業務毛利率情況,屈光業務與白內障業務毛利率基本穩定,視光業務與眼前段業務毛利率提升明顯,改善幅度分別爲1.8%與4.3%。

4、期間費用率整體下行,控費效果明顯。

2018年公司銷售費用率爲10.31%,同比下降2.67百分點,下降明顯,營銷方面投入已經進入穩態,公司口碑和品牌效應建設完成,2017年同期有央視廣告投入,基數較高;管理費用率(含研發)14.60%,同比增長0.41個百分點,主要系人工薪酬總額的增長所致;財務費

用率0.56%,同比減少0.15個百分點。期間費用率合計25.47%,同比下降2.41個百分點,控費增效顯著。

5、研發持續投入,研究不斷深入中。

2018年公司研發費用爲0.97億元,占營業收入的1.21%,同比增長了0.69個百分點。

公司在“兩院、兩所、兩站”的科教研平台基礎上,新設立了“角膜研究所”、“屈光研究所”、“青光眼研究所”及“視網膜研究所”等臨床研究所,並積極推動與國際頂尖醫療機構科研合作,眼科醫療技術研究不斷深入,研發投入不斷加大。在股東大會問答環節,公司負責人也說到了將在角膜塑形鏡和阿托品上布局,相信未來的愛爾研發上一定能夠持續投入産出。

6、應收賬款多爲醫保欠款,沒有太大問題。

2018年公司應收賬款爲8.83億元,同比增長了71.79%,主要系公司報告期經營規模擴大以醫保結算方式的營業收入增長以及對外銷售材料等的結算款增加,導致期末應收款相應增加。

在股東大會上,負責人是這麽說的:我們愛爾眼科大部分一年以上的醫院都加入了的醫保體系。如果做白內障多少分,按100分算,你這個醫院裏面每做10個白內障就是100分*10,那麽整個市白內障就給你100萬元,愛爾眼科做了10%,就拿10萬元;還有就是總數控制,給愛爾眼科總的就是1000萬,超過1000萬醫保就不付了,但是我不能拒絕分診到我們這裏來住院的,來了我還是要給你住,但是我年底到醫保局,一個月半個月就結不到錢了,所以這就是我們的應收賬款費用,爲什麽有8個多億,其中5個多億是醫保那邊的欠款,但是現在我們給基金醫院做了一些材料給他,那些基金醫院也向我們買材料,但是我不合並報表,我賣給他的材料,他欠我的錢也是應收賬款,所以合起來就有8個多億了。

7、現金流充沛,不差錢公司。

2018 年公司經營活動産生的現 金流量淨額爲14.00 億元,同比增長5.2%,與淨利潤比值達 139%。由此可見,愛爾現金流充沛,不差錢。

8、重要股東買賣。

1)王麗華女士,公司副總經理,截止5月7日,累計減持16萬股,減持後股數爲52.6萬股,占總股本比例爲0.022%;

2)劉多元先生,公司副總經理、財務總監,在4月11日發布減持公告,減持不超過28.5萬股;

3)李力先生,公司董事、總經理,截止2018年7月25日,累計減持1195萬股,減持後股數爲8476萬股,占總股本比例爲3.55%;

從上述的幾個減持情況來看,數量不是很多,不必過于擔憂,時刻關注即可。

9、分紅率中等

愛爾眼科上市以來現金分紅實施了9次,分紅率達31.71%,與我們籃子的公司相比,不是太差,算的上是中等的分紅率。

10、估值圖

回到文題——愛爾眼科的天花板在哪裏?答案是:沒看到啊!

最後用一個用戶的感受口述來作爲本文的總結:

民營專科醫院,能做到80億營收,且每年都有20%的增速,非常厲害,之前總是去三家醫院看眼科,不敢去試民營醫院,一是害怕醫生不專業,二是怕不能報銷,但是看看愛爾眼科之後,這是顧慮都沒有了,之後如果去看眼科,也許就不是去三甲醫院了,而是去愛爾眼科這種專科醫院.