新加坡眼收到中國籍網友求助,持有學生簽證在新加坡實習生工作後是否需要交稅?

新加坡眼收到中國籍網友求助,持有學生簽證在新加坡實習生工作後是否需要交稅? 網友們也紛紛爲他解答疑惑:@ 高山戶影:外國人收入稅,少于60天,免于征稅,大于61天少于183天,收入稅征稅要麽是15%(按非本地常駐收入征稅),要麽按本地人收入的稅率征稅(前2w,0%稅),兩者取最高征稅。@ 扣扣小兔忘記了:應該不用繳稅哦。。IRAS website上寫的很清楚。。只要你今年在新加坡待夠183天或者連續三年都在新加坡。。不管你工作多少天 你都是tax resident。。年收入少于21k 不用繳稅。。@ 懶人三十三:有的,外國人少過183天要交稅,稅率不低。@ 小豬Rob:不用交的,跟hr核實下吧@ CQ不:不用交稅的,還是20k以上交稅,pr或者公民即使沒有達到20k也要申報。其他的沒達到就不用了,達到了就要報稅@ 關于鹹魚頭頭的一切:交過稅,全年收入直接乘了個15%,正規公司應該要給交的,最後一個月工資先hold一陣,交完稅再發出來

網友們也紛紛爲他解答疑惑:@ 高山戶影:外國人收入稅,少于60天,免于征稅,大于61天少于183天,收入稅征稅要麽是15%(按非本地常駐收入征稅),要麽按本地人收入的稅率征稅(前2w,0%稅),兩者取最高征稅。@ 扣扣小兔忘記了:應該不用繳稅哦。。IRAS website上寫的很清楚。。只要你今年在新加坡待夠183天或者連續三年都在新加坡。。不管你工作多少天 你都是tax resident。。年收入少于21k 不用繳稅。。@ 懶人三十三:有的,外國人少過183天要交稅,稅率不低。@ 小豬Rob:不用交的,跟hr核實下吧@ CQ不:不用交稅的,還是20k以上交稅,pr或者公民即使沒有達到20k也要申報。其他的沒達到就不用了,達到了就要報稅@ 關于鹹魚頭頭的一切:交過稅,全年收入直接乘了個15%,正規公司應該要給交的,最後一個月工資先hold一陣,交完稅再發出來 圖源:shopify另一部分網友不認同,希望博主直接咨詢新加坡稅務局(Inland Revenue Authority of Singapore)。@ 既生魚何生糧:他可以直接打給IRAS詢問,有華文講解,非常細心@ 馬甲小霸王:我的天 這些人到底是不是專業的啊 要看internship是不是school assigned internship 公司hr或者tax agent會幫你做@ 高山戶影:回複的人,來不來就不用繳,沒學過稅務,就不要給別人錯誤信息外國人在新加坡工作,根據你在新加坡逗留的時長,在下列情況下,將被視爲納稅居民:

圖源:shopify另一部分網友不認同,希望博主直接咨詢新加坡稅務局(Inland Revenue Authority of Singapore)。@ 既生魚何生糧:他可以直接打給IRAS詢問,有華文講解,非常細心@ 馬甲小霸王:我的天 這些人到底是不是專業的啊 要看internship是不是school assigned internship 公司hr或者tax agent會幫你做@ 高山戶影:回複的人,來不來就不用繳,沒學過稅務,就不要給別人錯誤信息外國人在新加坡工作,根據你在新加坡逗留的時長,在下列情況下,將被視爲納稅居民: 如果你在納稅年度的前一年,在新加坡境內居住(合理的臨時離境除外)或者工作(作爲公司董事的情況除外)超過 183 天,你屬于“稅收居民”(tax resident)身份,需要交稅。如果符合以下條件,將被視爲新加坡的非居民 ;

如果你在納稅年度的前一年,在新加坡境內居住(合理的臨時離境除外)或者工作(作爲公司董事的情況除外)超過 183 天,你屬于“稅收居民”(tax resident)身份,需要交稅。如果符合以下條件,將被視爲新加坡的非居民 ; 如果你在納稅年度的前一年,在新加坡境內居住超過61天,但不滿183天,需要按照“非稅收居民”的稅收規定,15%至22%不等去償還個人所得稅。

如果你在納稅年度的前一年,在新加坡境內居住超過61天,但不滿183天,需要按照“非稅收居民”的稅收規定,15%至22%不等去償還個人所得稅。

居民和非居民稅率區別在于:納稅居民按累進稅率征稅。

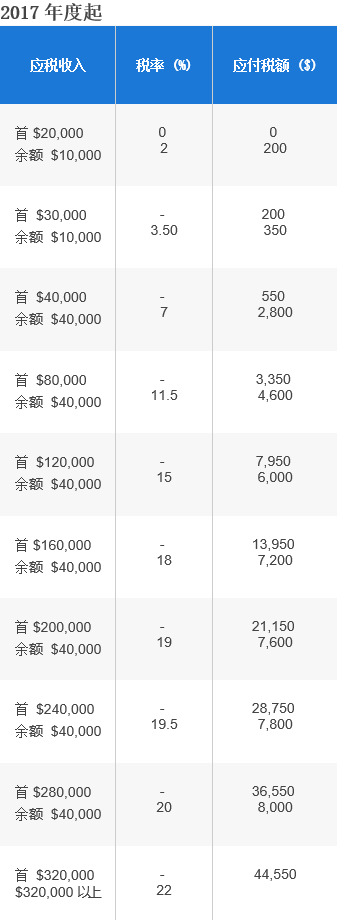

非居民按15%的固定稅率或居民稅率征稅,無論哪種稅率超過您的就業收入。董事費和其他收入按現行稅率20%征稅(2017年評估年度爲22%)。非居民無權享受稅收減免。那多少收入需要報稅?新加坡的個人所得稅,實行累進稅率制。扣除個人所得稅減免之外,個人所得稅稅率保持在0-22%之間。納稅居民有權就子女撫養費、職業培訓費、保險費以及公積金(CPF)繳款等事項享受個人所得稅減免。 例如:年總收35000新幣,那麽前30000新幣的征收稅額爲200新幣,余下的5000新幣的稅額則以3.5%的稅率征收,爲175新幣,總稅額爲375新幣。理論上,只要在新加坡工作不足60天,年總收入在20000新幣以下,就不用納稅!不過,除非收到稅務局的信,明確指出你不需要申報,不然即使是年收入低于20000新幣,工作人士也依然需要在網上提交材料進行申報,只是不需繳納稅金。最後還有網友提出了疑問,但已經被熱心網友解決!可以參考一下!@ 等風來de菁菁:請問如果我在一間公司工作不足183天然後辭職,但是已經找到下家,這個稅可以claim回來嗎?@ 懶人三十三:回複@等風來de菁菁:稅是下一年度4,5月再交,總工作超過183天就行;不過有些公司會先扣住這筆稅錢或者讓你牽一個協議,過了報稅期再返還;具體看你們公司怎麽處理

例如:年總收35000新幣,那麽前30000新幣的征收稅額爲200新幣,余下的5000新幣的稅額則以3.5%的稅率征收,爲175新幣,總稅額爲375新幣。理論上,只要在新加坡工作不足60天,年總收入在20000新幣以下,就不用納稅!不過,除非收到稅務局的信,明確指出你不需要申報,不然即使是年收入低于20000新幣,工作人士也依然需要在網上提交材料進行申報,只是不需繳納稅金。最後還有網友提出了疑問,但已經被熱心網友解決!可以參考一下!@ 等風來de菁菁:請問如果我在一間公司工作不足183天然後辭職,但是已經找到下家,這個稅可以claim回來嗎?@ 懶人三十三:回複@等風來de菁菁:稅是下一年度4,5月再交,總工作超過183天就行;不過有些公司會先扣住這筆稅錢或者讓你牽一個協議,過了報稅期再返還;具體看你們公司怎麽處理