2020是當之無愧最魔幻的一年!新冠疫情肆虐、美股四次熔斷、全球經濟下行、央媽紛紛出手。不少企業面臨倒閉,大量員工可能失業。

大環境無法改變,我們能做的就是照顧好自己和家人。在這樣的非常時期,家庭財産如何分配,家庭保障是否完善,就顯得尤爲重要了!

今天,我們就來跟大家分享一下疫情期間的保障!

NO.1

家庭理財規劃如何做?

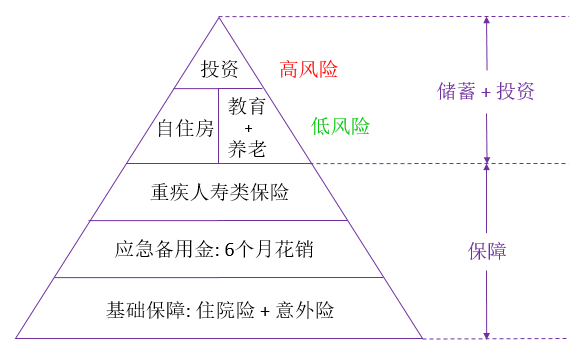

一個家庭的理財規劃如何做才合理?我們先來看看下面的理財規劃金字塔。

理財規劃金字塔

相信大部分生活在新加坡的朋友,都了解本地高昂的醫藥費,並早早配置了住院險和意外險,這是最最基礎的保障!

接下來,我們需要預留大約6個月的花銷作爲應急備用金,以備不時之需。這筆資金一般建議存入銀行的活期儲蓄賬戶,方便隨時提取。如果遇到困難時期,比如今年各類黑天鵝事件頻發,我們應適當增加應急備用金的儲備。

再上面一層就是重疾人壽類的保障。這類保障的配置兩極分化比較明顯,一部分人早早做了配置,另一部分人卻選擇了觀望。小編分析主要有三個原因。第一,重疾人壽類的保障每年的保費較高,但回報卻看不見摸不著,不像買個包包、房子或車子馬上就能獲得滿足感。第二,對于一些健康且年輕的朋友來說,若身邊沒有不幸得了重病的親人或朋友,通常會感覺意外和疾病離自己很遙遠,也就不著急做這方面的配置。第三,一少部分朋友不太喜歡人壽類的保障,感覺聽起來不太吉利。但小編建議,家中的經濟支柱應盡早配置重疾人壽類的保險,特別是在疫情期間,這是對家人的愛與責任!

完成了底層的保障工作,就可以考慮爲自住房、子女教育和自身養老做准備了。這些都屬于一個家庭的剛需,建議選擇低風險保本的儲蓄計劃完成。穩健才是關鍵,特別是在目前利率下行的大環境下。剩余的資金,可以根據自己的風險偏好,選擇配置一些風險較高的投資來增加收益,如債券、基金、股票等。這些儲蓄投資類的産品,小編也會在後面幾期內容中跟大家分享。

相信很多朋友對這類理財金字塔並不陌生,但大家都是按照這個原則進行資産配置的嗎?這裏小編分享的一個核心內容就是,先做好保障工作,再去考慮儲蓄和投資!但很多中國背景的朋友,理財觀念剛好是一個倒金字塔,也就是說有了錢第一個想到的就是怎麽投資來讓錢生錢,而保障類的配置明顯不足。只有金字塔的底部建穩固了,才不會輕易倒塌!

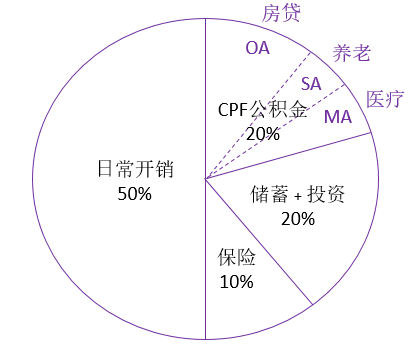

合理支配年收入

從理財金字塔看,似乎很大一部分資金要安排給保障類的産品?其實並不是!小編建議,一個人或家庭的年收入,只需用其中的10%來配置保障類的産品就差不多了。20%用來做一些低風險的儲蓄和較高風險的投資。大部分本地居民有20%的年收入貢獻給了中央公積金CPF,外國人就需要自己妥善管理這部分資金。剩余的50%用于我們的日常開銷。

NO.2

財産保障都有啥?

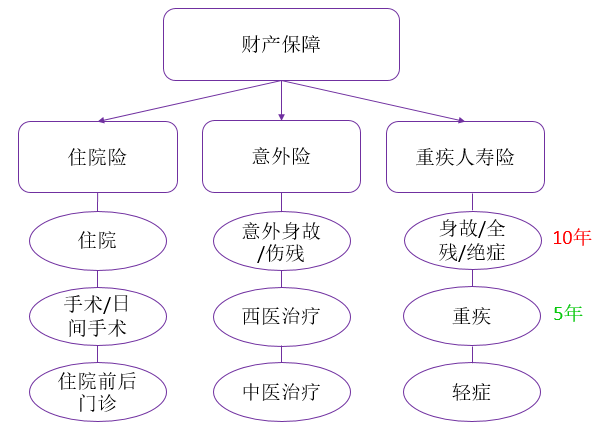

財産保障類的産品主要分三大類:

第一類是住院險,也叫醫療險。住院險主要保一個人在住院,做手術/日間手術,以及住院前後門診産生的費用。如果一個人在海外遇到緊急情況需要馬上就醫,新加坡的住院險也有保障,但會按照本地的標准理賠。目前市場上有7家保險公司可辦理住院險,最多能報銷總花銷的95%。

第二類是意外險,必須是意外導致的身故或傷殘,以及意外受傷後的西醫和中醫治療才能理賠。身故和傷殘是直接賠付相應的保額。西醫和中醫的治療屬于報銷性質,和住院險類似。很多保障類的産品在購買時需健康核保,而意外險是個例外。意外險的保費也不會根據年齡的增長而增加,而是與受保人的職業息息相關。

第三類是重疾人壽險,主要保身故、全殘、末期疾病、重大疾病和輕症。若發生其中任何一種情況,保險公司將會理賠相應的保額。無論受保人或其家人用這筆錢做什麽,保險公司都無權過問。重疾人壽類的保障並不是保額越高越好,適合自己才更重要!小編建議,在沒有大額負債的情況下,身故的保額配置一個人或家庭年收入的10倍左右,重疾保障配5年左右的收入就夠用了。

NO.3

新冠哪些保險賠?

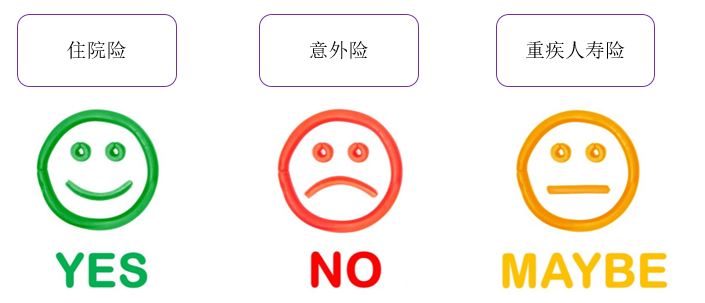

新冠期間,哪些保險能理賠,哪些不能賠?我相信大多數朋友還是有所了解的。

首先,一個人新冠確診住院,住院險可以理賠!那有些人會說,不是政府幫忙支付治療費用嗎?那還需要購買個人的住院險嗎?我們的答案是:必須買!這裏分享兩個重要原因。第一,政府的政策會隨著疫情的發展而改變。比如,疫情初期政府負擔專門從其他國家飛來治病的新冠患者的醫藥費,而後來又出台政策說不再負擔。現在受疫情影響,醫療資源比較緊張,擁有一份自己的住院險,才會比較安心!第二,如果一個人不幸確診了新冠,就算之後康複出院,再想入保就有可能受到影響。例如,若一個人的某器官 (如肺部) 因新冠病毒受到損害,保險公司就很有可能排除該器官不保,甚至直接拒保。還有一點需要注意的是,政府爲了減少大家不必要的出行,規定疫情期間擅自出國的人,個人住院險將不能理賠。

那麽,意外險賠不賠呢?答案是:不賠!因爲新冠不屬于意外。意外是第三方外力導致的傷害,比如車禍,火災,食物中毒,或是新加坡很常見的登革熱。

最後,重疾人壽險可以理賠嗎?答案是:不一定!如果單單是新冠確診,又屬于輕微患者,一般是不理賠的。那什麽情況可以理賠呢?比如說,新冠患者去世了,或者該患者有了嚴重的並發症,從而滿足了重疾或輕症的定義,那保險公司就會理賠。某保險公司的重疾險還有一項特殊權益,在沒有達到重疾或輕症標准時也可能理賠。這項特殊權益是,如果一個受保人的五大器官(包括心髒,肺部,肝髒,腎髒和腦部)在本地做了手術,並且該受保人在ICU連續住了三天,就可提前賠付重疾保額的50%,最高10萬新幣。

總結篇

疫情期間的保障如何配置?

無論在疫情期間還是平時,一個家庭的理財規劃,都應當先做好保障工作,再考慮儲蓄和投資。一般來說,保障類産品的花銷控制在家庭年收入的10%比較合理。

保障類的産品分三大類:住院險、意外險和重疾人壽險。新冠期間,住院險可以賠,意外險不能賠,重疾人壽險不一定能賠!

疫情期間的保障涉及內容較多,如果大家感興趣,我們將刊發下一篇文章對這三類保障産品展開詳細介紹。其中還包括,貸款買房時配置怎樣的保險性價比更高!

最後也簡單介紹一下作者:

-

CFA特許金融分析師,FRM金融風險管理師

-

NUS新加坡國立大學QF量化金融系學士,MAE應用經濟系碩士

-

金融行業工作8年,2016年-2019年曾在一家外資銀行擔任亞洲策略分析師

(文章來源于微信公衆號:南洋咨詢)

本文爲上篇,如果要看下篇,請點擊閱讀原文,或

新冠疫情期間家庭保障如何配置?(上篇)

閱讀原文: