新加坡銀行與金融

2017第三季度收益評論

· 2017第三季度的貸款同比呈個位數增長,並且在三家銀行中,淨利息收入同比增長在6%-11%。

· 2017第三季度的不良貸款預計將保持穩定

· 預計2017第三季度的淨利息收益率同比只增加1至3個基點。

· OCBC 預計將公布從銷售United Engineers, BCS 和BCSIS的股份中賺取的1億新元的一次性收益。

· 我們將新加坡銀行業由中性上調至買入評級。

· 我們更新新加坡銀行業的目標價,因爲我們上調2018年的估值。

貸款增長似乎正在放緩,但不必擔心

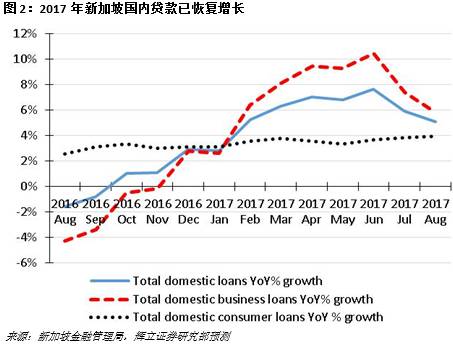

2017下半年的貸款增長呈現放緩趨勢,因爲該增長將與2016下半年的較高的基數相比較(回想2016上半年的貸款在下半年改善之前也是疲軟的)。我們預測,隨著全球經濟繼續走強,商業貸款將繼續強勁增長,在2018財政年度,消費貸款增長將加速,因爲整個房産銷售走勢增長強勁,並且公共建設貸款在擴展中斷後回升。

淨利息收益率的增長預計將放緩,因爲貸款增長將是淨利息收入的主要驅動力

正如我們在10月份的新加坡銀行業報告中所評論的那樣,由于競爭加劇,銀行一直在推出對SIBOR(新加坡銀行同業拆放利率)不那麽敏感的住房貸款計劃。我們估計新加坡住房貸款占新加坡銀行貸款賬面額的15%至20%。

近海石油和天然氣形成的不良貸款預計在2017下半年保持穩定

盡管日均油價仍然持續低位,同時油價徘徊在50美元關口,但從年初開始,鑽井平台的使用率已有所改善,而且更多的鑽井平台已投入使用。我們認爲,行業複蘇的萌芽將限制近海石油和天然氣資産的進一步惡化。

我們對2017第三季度新加坡銀行業的收益估計

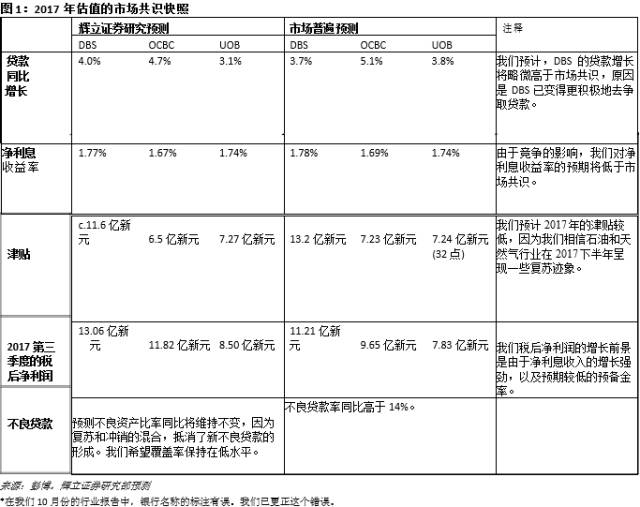

我們預測2017第三季度業績表現強勁,因爲我們估計淨利息收入同比增長6%至11%,而這三家銀行的預提准備金將繼續下降。 我們預計UOB 2017第三季度的稅後淨利潤將達8.5億新元,同比增長7.7%;DBS的稅後淨利潤將達13.06億新元,同比增長21.9%;以及OCBC的稅後淨利潤將達11.82億新元(10.88億新元,調整爲一次性),同比增長25.3%。

投資動向

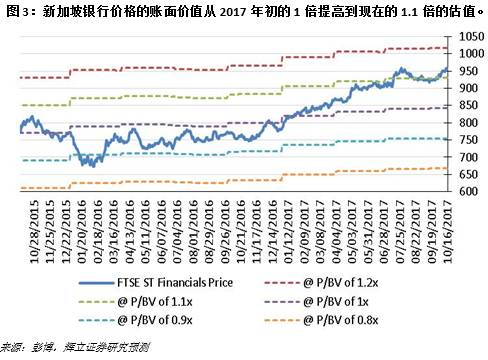

新加坡銀行業的評級由中性上調至買入,因爲我們上調2018年的估值 。隨著資本市場和房産市場的活躍,宏觀經濟環境持續樂觀以及國內市場的情緒亦有所改善。我們預測利率和貸款量會提高,將推動淨利息收入的增長。

隨著我們上調2018年的估值,我們把2018年DBS的目標價上調至25.70新元(先前2017年的目標價爲21.45新元),2018年UOB的目標價上調至21.61新元(先前2017年的目標價爲20.18新元)以及2018年OCBC的目標價上調至11.95新元(先前2017年的目標價爲10.81新元)。

我們把新加坡銀行業的評級由中性上調至買入級別。我們仍然維持對UOB的減持評級,但將DBS由買入上調至增持評級,以及把OCBC由中性上調至買入評級。

在2017年,商業貸款一直引領著同比增長。我們預期,2018年的住房貸款將強勁增長,因爲整體銷售的勢頭推高了住房貸款的需求。

我們比較9月和10月間的抵押貸款利率,發現全球銀行——花旗銀行,彙豐銀行和渣打銀行普遍都減少了1個月的挂鈎住房貸款套餐的SIBOR。新加坡和馬來西亞銀行的貸款計劃基本保持不變

新加坡銀行通常以1個月的HIBOR來定價香港住房貸款的利率。2017年9月底,1個月的HIBOR持續上漲。 如果趨勢繼續下去,我們可以預期2017第四季度的淨利息收益率將會有更好的擴張。

如果您有更多關于環球股市的問題,歡迎關注我們的微信公衆號並留言給我們

如果有任何不同,一切請以英文版本爲准

資料數據參考來源:輝立資本

聲明:本文僅爲提供咨詢,並不構成提議或者誘使預定、購買或銷售在此提及的投資商品。它與您的任何投資目的、財務狀況或者您的任何特定需求無關。因此,我們將不提供任何允諾也不爲您因爲該資訊所進行交易但導致的直接或間接的損失而負責任。所有投資都包含一定的投資風險,包括失去投資本金的可能性。您的賬戶和獲得的服務可能受到市場狀況、系統性能和其他因素的影響。第三方的研究信息來源可靠,盡管如此,輝立證券私人有限公司不保證它准確性和完整度,也不對因使用此訊息而導致的結果進行擔保。 在決定進行交易之前,您可征詢財務顧問的專業意見。如果您決定不尋求財務顧問的意見,您應該考慮此産品是否適合您。我們建議您在通過輝立市進行交易之前仔細閱讀並理解輝立證券交易賬戶管理條件和風險披露聲明。

輝立資本(新加坡)

電話:(65)65311264

郵件:

了解股市資訊 把握投資機會

長按二維碼關注

點擊“閱讀原文”,訪問輝立資本新加坡主頁,了解更多活動及股市資訊