股

「輝立證券」總部在新加坡,由新加坡金融管理局監管

可交易全球23個國家及地區股票

「輝立資本新加坡」微信公衆號,全程爲您中文服務,助您投資阿裏巴巴、京東、百度、騰訊、谷歌、蘋果等優質公司。爲您推送輝立第一手資源,包括股市資訊/個股研究/優惠活動/近期講座等信息,馬上關注吧!

閱讀往期信息,請戳藍色字體:

「指南」在新加坡如何交易美股 | 如何投資港股 | 如何投資日本股

港股市場2018年展望及投資機會分析

本文爲港股市場投資報告系列第三篇文章,將對明年的港股市場做一個展望。旨在爲想要了解和進入港股市場的投資者們提供更多的參考。

值得關注的板塊

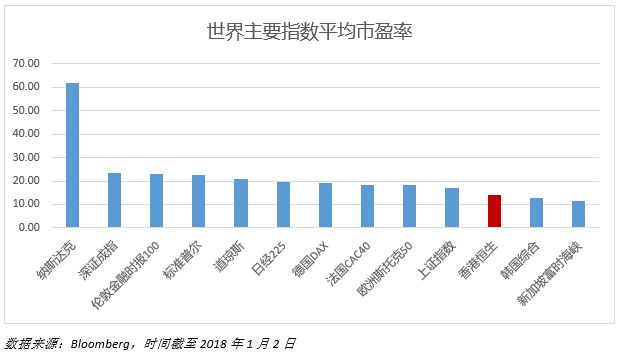

受益于港股通資金流入的推動和公司盈利改善,17年港股市場延續牛市格局,並一度突破30000點大關。盡管指數修複較多,但港股仍處于估值窪地,相較于世界主要市場估值依舊很低。

展望2018年,受益于風險偏好上升,資金持續流入,港股盈利增長和政策利好,香港市場有望維持強勢。板塊層面,可以關注金融、科技、消費、環保、醫療和受益于供給側改革的周期原材料等板塊。

消費

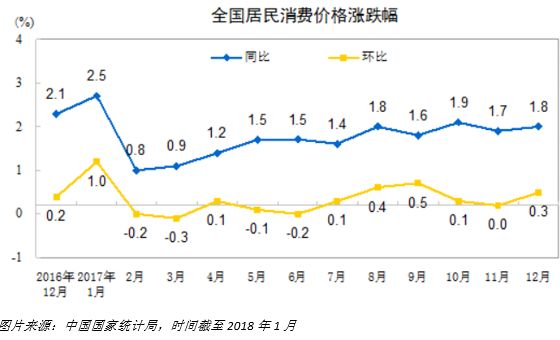

根據中國國家統計局數據,受季節性影響,去年12月份CPI同比漲幅或小幅上行至1.8%,PPI同比增速下滑至4.9%左右。去年全年來看,CPI呈現前低後高迹象。全年CPI漲幅1.6%,PPI漲幅6.3%,結束了連續五年的下降態勢。2017年CPI一直呈現溫和上漲,進入18年後,受國際原油價格進一步走高影響,將會助力PPI向的CPI傳導,結合短周期經濟運行看,2018年CPI預計將進一步上升,大衆消費在CPI上行過程中有望受益。

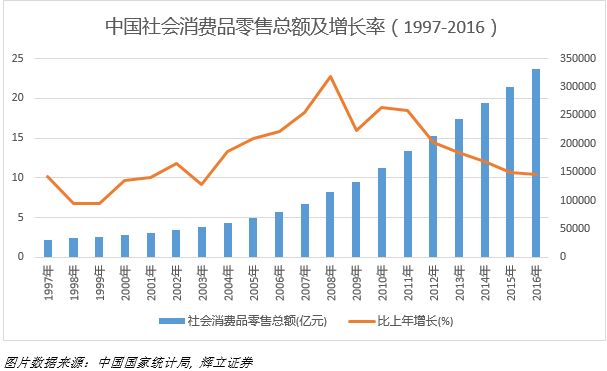

此外,目前中國在經濟增速平穩增長的前提下,經濟的增長質量大幅提升,特別是消費對經濟增長貢獻大于投資,占到了50%以上。國家統計局的數據顯示,這五年來,消費對中國經濟增長的貢獻率從2013年的47%提升至2016年的64.6%,從2014年到2016年,消費連續三年已經成爲中國經濟增長的第一拉動力。2017年前三季度達到64.5%,貢獻作用逐漸增強。

值得注意的是,網絡零售市場對消費的拉動作用進一步增強, 2017年上半年,在網民紅利、消費升級、線上線下融合、業態模式創新等有利因素影響下,中國網絡零售市場規模增速保持在30%以上,且呈逐月上升趨勢。實物商品網絡零售額占社會消費品零售總額比重達到13.8%,增速比同期社會消費品零售總額增速高出18.2個百分點,對社會消費品零售總額增長的貢獻率達到34.5%,也就是說社會消費品零售總額的增量中,超過三分之一是由網絡零售貢獻的。另外,中國國産品牌在國內網絡零售市場中表現出強勁的競爭優勢,2017年上半年國産品牌銷售額占整體銷售額的74.5%,家居家紡和家用電器中,國産品牌銷售額占比達到85%左右。

消費對經濟增長貢獻的提升,主要在于兩方面:一方面供給側結構性改革推動有效供給增加,同時中産階級帶動有效需求上升。受益于消費升級,消費類板塊在17年有不俗的表現,尤其在A股市場上的一些消費白馬股,例如白酒、家電等板塊的龍頭股。預期消費類個股無論在港股還是A股市場上都在未來還會有持續性表現的機會,可以繼續關注大衆消費龍頭企業。這些消費升級的板塊在2018年有可能還會進一步的擴散,比如旅遊酒店等消費板塊,可以適當關注。

下面重點分析一下金融業

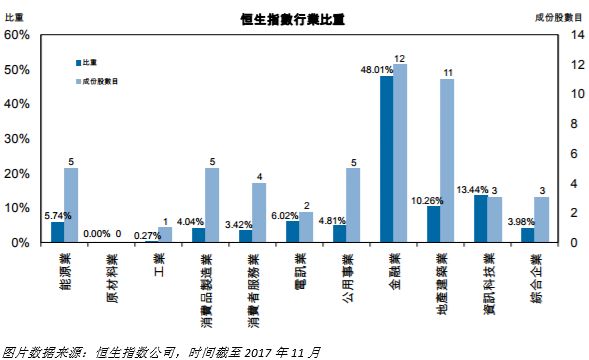

四大服務業是香港的支柱産業,金融業近年來複蘇明顯。2013年以來,受益于全球市場的複蘇,香港金融業迎來了危機後的蓬勃發展。2015年,金融服務業占香港GDP的比重從2012年的15.9%提升至17.6%。在恒生指數行業比重中,金融業占據近乎半壁江山,而在香港上市的金融業中,中資背景的銀行、保險企業占據了大部分市值。

由于在中國監管趨嚴的背景下,銀行的生息資産規模增速趨于固化。銀行的資産規模增速在一定程度上被制約,未來銀行尤其是中小銀行將很難通過規模快速擴張來驅動業績增長,這樣的監管環境會引導銀行從以往的關注規模,到現在的更關注內在發展質量。資本市場也是一樣,逐漸接受規模增速放緩的現實,轉而更加關注銀行自身的競爭優勢。

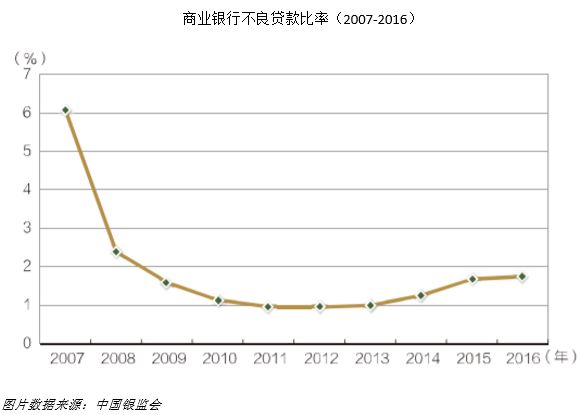

根據中國銀監會報告,截至2016年底,銀行業金融機構不良貸款余額2.2萬億元,較上年少增2978億元,銀行業金融機構不良貸款率爲1.91%,較年初降低0.02個百分點。

隨著中國“三去一降一補”等政策的實施,銀行業總體呈現穩健運行的態勢。根據中國銀監會公布的數據,2017年前三個季度,中國商業銀行不良貸款比率穩定在1.74%,較2016年下降0.17個百分點。

此外,既然銀行的生息資産規模增速已經固化,那麽淨息差及其走勢就成爲影響利息淨收入和營業收入的最重要因素,也是不同銀行間拉開差距的“主戰場”。

2017 年,上市銀行淨息差持續處于低位,大型銀行的淨息差整體呈現回升態勢。根據中國銀監會數據顯示,2017年前三季度商業銀行淨息差分別爲2.03%,2.05%和2.07%。隨著貨幣政策穩中偏緊、利率中樞持續上行,上市銀行淨息差降幅有望收窄。市場利率上行的影響將逐漸由銀行負債端傳導至資産端,其中國有大行由于業務經營穩健,流動性較充裕,受監管影響較小,資産結構預計不會發生大的變化。 另外從十九大報告可以看出,中國2018年會進一步深化供給側結構性改革,隨著政策的落實,銀行資産質量有望進一步轉好、利潤有望進一步提升。

另外,從估值來看,雖然2017年的港股牛市使大部分港股股票估值有所修複,恒生指數市盈率年內漲幅約39%,不過截至去年年末,恒生金融業指數市盈率依舊較恒生指數市盈率低約15%,在各個行業中仍處于估值窪地,相較而言,未來具備較大的上漲空間。

總體而言,受益于經濟企穩和“金融去杠杆”,銀行、保險等金融行業龍頭公司競爭優勢進一步提升。目前中國銀行資産質量轉好、利潤有所提升,保險業需求提升空間較大,基本面成長強勁並且估值相對依舊較低,具備較強的吸引力。

另外還有其他板塊也值得關注,例如科技。目前中國經濟轉型已經取得一定的成效,科技創新領域的核心資産受益于全球複蘇,代表經濟轉型的一些科技龍頭股預期將會在2018年有較好的表現,比如新能源汽車、5G、人工智能等,這些新興産業行業的龍頭將會繼續受到資金的關注;

此外,根據2017 年8 月出台的《關于進一步引導和規範境外投資方向的指導意見》指引,企業隨“一帶一路”赴境外投資:一方面,鼓勵帶動優勢産能、優質裝備和技術標准輸出;另一方面,鼓勵拉動鋼鐵、煤炭、有色、建材等過剩産能貿易出口。目前去産能已經取得了初步成效,周期性行情盈利出現大幅提升,而2018年供給側改革還會穩步推進,預期周期性行業的盈利能力還會提升。

港股指數相關ETF

開戶方式

美股 | 港股 | A股

無需最低押金 | 外國人也可以開戶

直接致電:(65)6531-1264

發送郵件:[email protected]

微信留言:我要開戶,後台人員會手把手教您開戶

複制鏈接,在線開戶: http://t.cn/RQ7kGgp

掃碼填寫資料/點擊閱讀全文自助開戶:

關于更多港股市場展望與投資機會分析,我們將在本系列報告之後的文章中爲投資者介紹。如果您有更多關于環球股市的問題,歡迎關注我們的微信公衆號並留言給我們。

資料數據參考來源: 港交所、Bloomberg、IMF、中國國家統計局、中國銀監會、恒生指數公司、輝立證券

聲明:本文僅爲提供咨詢,並不構成提議或者誘使預定、購買或銷售在此提及的投資商品。它與您的任何投資目的、財務狀況或者您的任何特定需求無關。因此,我們將不提供任何允諾也不爲您因爲該資訊所進行交易但導致的直接或間接的損失而負責任。所有投資都包含一定的投資風險,包括失去投資本金的可能性。您的賬戶和獲得的服務可能受到市場狀況、系統性能和其他因素的影響。第三方的研究信息來源可靠,盡管如此,輝立證券私人有限公司不保證它准確性和完整度,也不對因使用此訊息而導致的結果進行擔保。 在決定進行交易之前,您可征詢財務顧問的專業意見。如果您決定不尋求財務顧問的意見,您應該考慮此産品是否適合您。我們建議您在通過輝立市進行交易之前仔細閱讀並理解輝立證券交易賬戶管理條件和風險披露聲明。