各位椰友

大家在新加坡有沒有

灰常羨慕中國小夥伴的……醫保卡?!

椰子媽醫保卡在手

可以報銷住院費,買藥

還能買保健品呢

但是在小島的椰子

想要“生存”下去必須有以下的技能

椰子是個碼字農

怎麽還需要強壯的身體呢

因爲在新加坡一旦生病

高額的醫療費虐到你哭哭

所以在新加坡

幾乎每一個人都會購買醫療保險

除了公民和PR必須加入的全民醫療保險

還有綜合健保計劃(IP)

在IP基本的配套上購買附加險

私人,公立醫院全額報銷

簡直是爽到飛起

然鵝……

最近一項新政讓椰友們直呼“坑爹”

IP附加險共同承擔額最低爲5%

新加坡再也沒有住院時

不必自己支付部分醫藥費的選擇

所有新的醫療保險投保者

至少必須承擔5%的總醫藥費

解析新政之前

大家先一起來跟椰子簡單了解下

新加坡的醫療保險

新加坡醫療保險

❶

首先就是公民和PR必須加入的

全民醫療保險制度

也就是Medishield Life

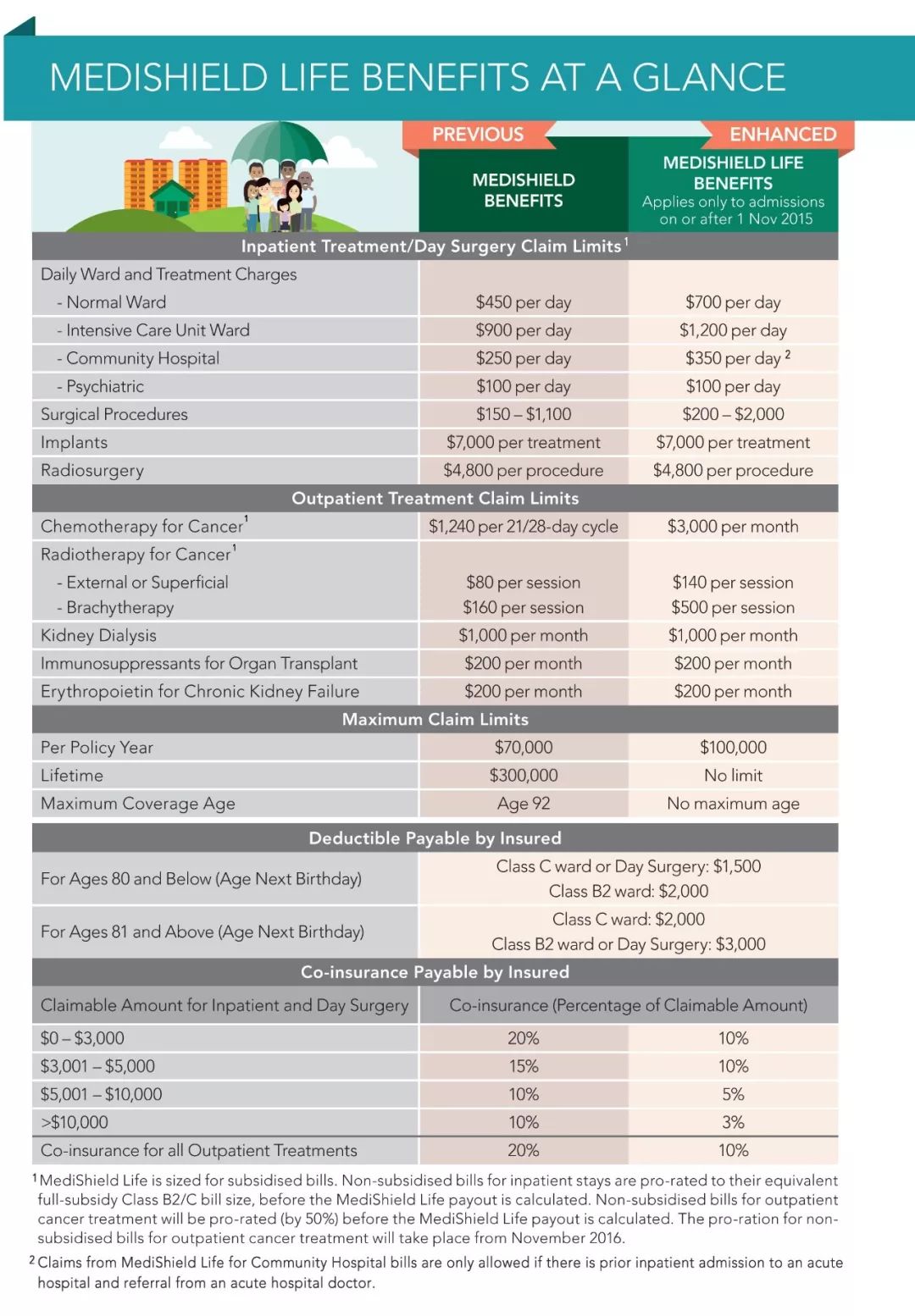

Medishield Life 醫療保障

▷ 覆蓋B2和C級病房,每日病房費限額是$700

▷ 手術限額根據不同級別手術報銷限額爲$200-$2000

▷ 住院費用自付額爲$1500-$3000

▷ Co-insurance是10%

▷ 每年報銷限額是10萬新幣,保終生,終生保障沒有限額

▷ 既往症可以受保,有嚴重疾病史的人群來說,保費會比同齡人群增加30%,不過只需支付10年

▷ 強制受保,用Medisave支付

B2和C級病房條件

相比單間肯定是要差一些

比如有些沒有獨立衛生間和空調

而且是6人間

這個保險怎麽說呢

保金是非常的親民

覆蓋的項目也不少,但是

你得能忍受不太舒適的病房條件

受得了公立體系較慢的醫療效率

❷

很多人都會同時購買

綜合健保計劃(IP)

其中也包括非公民PR的居民

新加坡提供IP的保險公司是

職總英康(NTUC Income)、友邦(AIA)

英傑華(Aviva)、保誠(Prudential)

大東方(Great Eastern)

和安盛人壽保險(AXA)

IP和Medishield Life的區別

▷ Medishiled Life只覆蓋B2和C級病房,並且有很多限額和自付額。IP提供的是更全面保障,還有更好住院條件。

▷ IP可以100%報銷,新加坡的公立及私立醫院單人病房醫療費用,無需支付自付額和co-insurance部分

▷ IP也有每年報銷限額,對于大病不會因爲醫療費數額巨大超出報銷限額,住院還有現金津貼,有些提供海外醫療

具體的條款需要看保險公司規定

很多公民PR在Medishield Life基礎上

都會購買綜合健保計劃

非公民在新加坡生活

也有很多人購買IP

以備不時之需

IP附加險共同承擔額最低爲5%

最近

衛生部兼通訊及新聞部

高級政務部長徐芳達

在國會撥款委員會辯論衛生部開支時

宣布衛生部新規定

IP附加險共同承擔額最低爲5%

(請注意這個最低)

之前購買IP基礎配套

先要自己付一部分

到了一定額度才能索償

然而只要

升級到全額附加險(full rider)

就可以全額報銷醫藥費

但是根據最新的規定

附加險得加入至少5%的共同承擔額

也就是投保人自己支付

嚇得椰子都不敢生病了

什麽意思

舉個例子

▽

在新政出來之前

如果你買了全額附加險

住院就是這個畫風的

在新政出來之後

雖然你也買了全額附加險

住院卻是這個畫風的

爲什麽要這麽做呢

▽

因爲一旦加入了全額保險

大家花起錢來也是沒有在怕的

有些人會加入不必要的治療

浪費了醫療資源

甚至會導致 推高醫療費

有了 5%的共同承擔額度

無論是受保人還是醫療機構

在“浪費”之前都會三思

(請注意這個引號)

不過已經投保全額附加險的人

暫時不受到影響

新的投保人就要跟著新規走

▽

到了 2021年4月1日

大家都得轉投包含共同承擔額的附加險

保險公司須爲

新推出的附加險共同承擔額

設下頂限

共同承擔額年限可能是

3000新幣的新附加險

但保險公司也可設定較高的頂限

因爲需要共同承擔附加額度

所以以後升級全額的價格

可能會變得便宜

椰友們對于這個新政

你怎麽看

吃完瓜記得留下吃瓜感想

留言區裏大聲說出來

老公在新加坡月薪6000新幣!不幫我申請PR,也不回國!我們就這樣常年兩地分居著。。。

剛來新加坡的時候,你有說過 I am coming嗎?嘿嘿嘿嘿嘿……